令和元年10月1日から消費税の軽減税率制度が導入されることとなり、飲食物を店内飲食する場合は消費税10%、持ち帰りで購入する場合は 消費税8%(軽減税率)が適用されることとなりました。

では、注文した飲食物の一部を店内で食べていき、残りは持ち帰る場合は、消費税の取扱いはどうなるのでしょうか?

今回は、注文した飲食物について一部を店内飲食し、残りを持ち帰る場合の消費税の取扱いの考え方について解説したいと思います。

適用される税率は注文時点の顧客の意思表示により判定

消費税が10%になるのか8%(軽減税率)になるのかは、いつ判定されるのでしょうか?

この点については、国税庁が公表している「消費税の軽減税率制度に関する取扱通達」という通達において、次のように記載されています。

(持ち帰りのための飲食料品の譲渡か否かの判定)

事業者が行う飲食料品の提供等に係る課税資産の譲渡等が、「食事の提供」に該当し標準税率の適用対象となるのか、又は持ち帰りのための容器に入れ、若しくは包装を施して行う飲食料品の譲渡に該当し軽減税率の適用対象となるのかは、当該飲食料品の提供等を行う時において、例えば、当該飲食料品について店内設備等を利用して飲食するのか又は持ち帰るのかを適宜の方法で相手方に意思確認するなどにより判定することとなる。

飲食料品を購入した場合に、消費税が10%となるか8%(軽減税率)となるかは、飲食料品の提供等を行う時点、つまり、お客さんが飲食料品を注文した時点における「店内飲食」か「持ち帰り」かの意思表示により判定されます。

セット商品のうち一部を店内飲食する場合

マクドナルドやモスバーガーなどのハンバーガーチェーン店では、ポテトやハンバーガー、ドリンクなどがセットで販売されています。

ネットで注文した飲食物のうち、一部を店内で飲食し、残りを持ち帰った場合の消費税の適用税率はどうなるのでしょうか?

この点については、国税庁が公表している『消費税の軽減税率制度に関する Q & A(個別事例編)』問60において、次のように回答されています。

(セット商品のうち一部を店内飲食する場合)

問60 当店はファストフード店ですが、一の商品であるハンバーガーとドリンクのセット商品を販売する際に、顧客からドリンクだけを店内飲食すると意思表示された場合の適用税率について教えてください。

【答】

ご質問のハンバーガーとドリンクのセット商品は、一の商品であることから、意思確認の結果、そのセット商品の一部(ドリンク)を店内飲食し、残りを持ち帰ると申し出があったとしても、貴店は、一のセット商品の一部をその場で飲食させるために提供することになります。

したがって、そのセット商品の販売は、「食事の提供」に該当し、顧客がドリンク以外を持ち帰ったとしても軽減税率の適用対象となりません。

(参考) 持ち帰りのハンバーガーと店内飲食するドリンクを単品で販売する場合、持ち帰りのハンバーガーは「飲食料品の譲渡」として軽減税率の適用対象となり、店内飲食するドリンクは「食事の提供」として軽減税率の適用対象となりません。

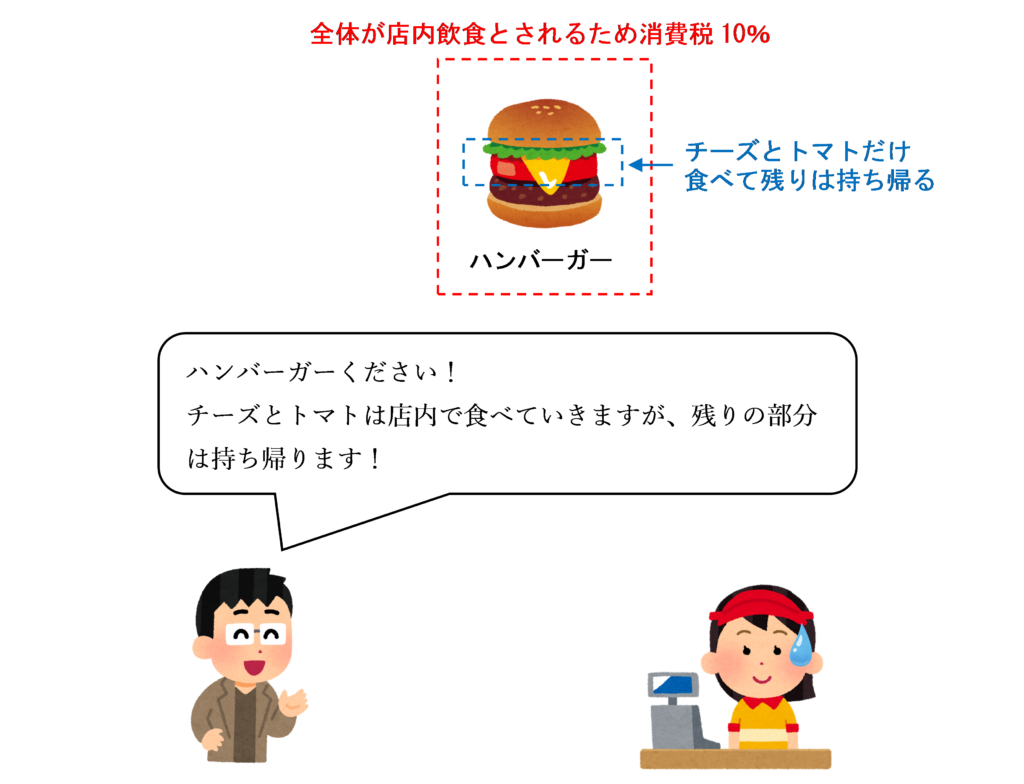

要するに、セット商品はそれ自体が一つの商品であることから、セット商品の一部のドリンクだけを店内飲食して、残りを持ち帰ったとしても、セット商品全体が店内飲食に該当するものとして、消費税は10%が適用されることになります。

また、単品で頼んだとしても、一部を店内で飲食し残りを持ち帰ることを店員に伝えたとしても、その全体が店内飲食であるものとして消費税10%が適用されます。

例えば、こんな頼み方をする人はいないと思いますが、ハンバーガーのチーズとトマトの部分だけ食べて残りは持ち帰りますと店員に伝えて購入したとしても、そのハンバーガーは店内飲食として消費税10%が課されます。

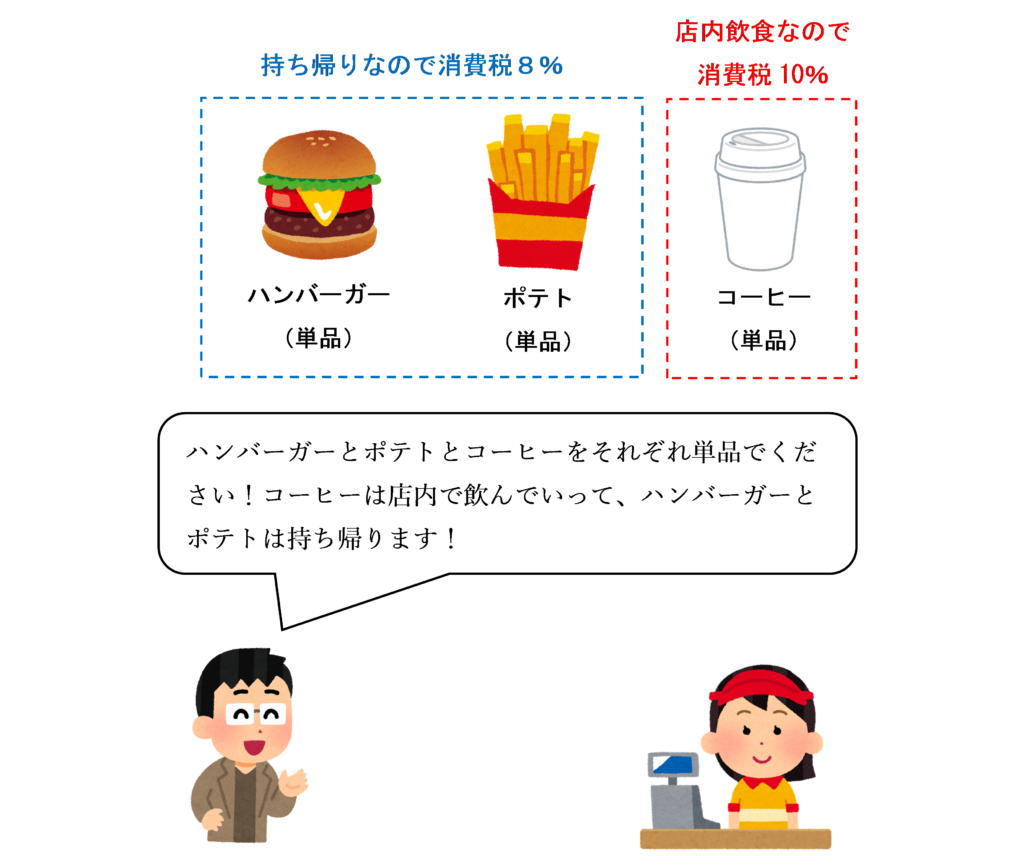

なお、セット商品を構成する飲食物を別々で注文した場合は、それぞれの注文ごとの「店内飲食」か「持ち帰り」かの意思表示により適用される税率が異なってきます。

例えば、ハンバーガーとポテト、コーヒーをセットではなく単品で別々に注文した場合において、ハンバーガーとポテトは持ち帰り、コーヒーは店内で飲んでいくと注文時に店員に伝えた場合は、ハンバーガーとポテトには消費税8%(軽減税率)、コーヒーには消費税10%が適用されます。

食べ残した料理を持ち帰る場合

食べ残した料理を持ち帰る場合は、消費税はどのようになるのでしょうか?

この点については、『消費税の軽減税率制度に関する Q & A(個別事例編)』問59において、次のように回答されています。

(飲食店で残りを持ち帰る場合)

問59 当店では、顧客が注文した料理の残りを折り詰めにして持ち帰らせるサービスを行っています。この場合の持ち帰り分については、軽減税率の適用対象となりますか。

【答】

軽減税率の適用対象とならない「食事の提供」とは、飲食設備のある場所において飲食料品を飲食させる役務の提供をいい、「食事の提供」に該当するのか、又は「持ち帰り」となるのかは、その飲食料品の提供等を行った時点において判定することとされています。

したがって、ご質問のような、その場で飲食するために提供されたものは、その時点で「食事の提供」に該当し、その後持ち帰ることとしても、「飲食料品の譲渡」に該当せず、軽減税率の適用対象となりません。

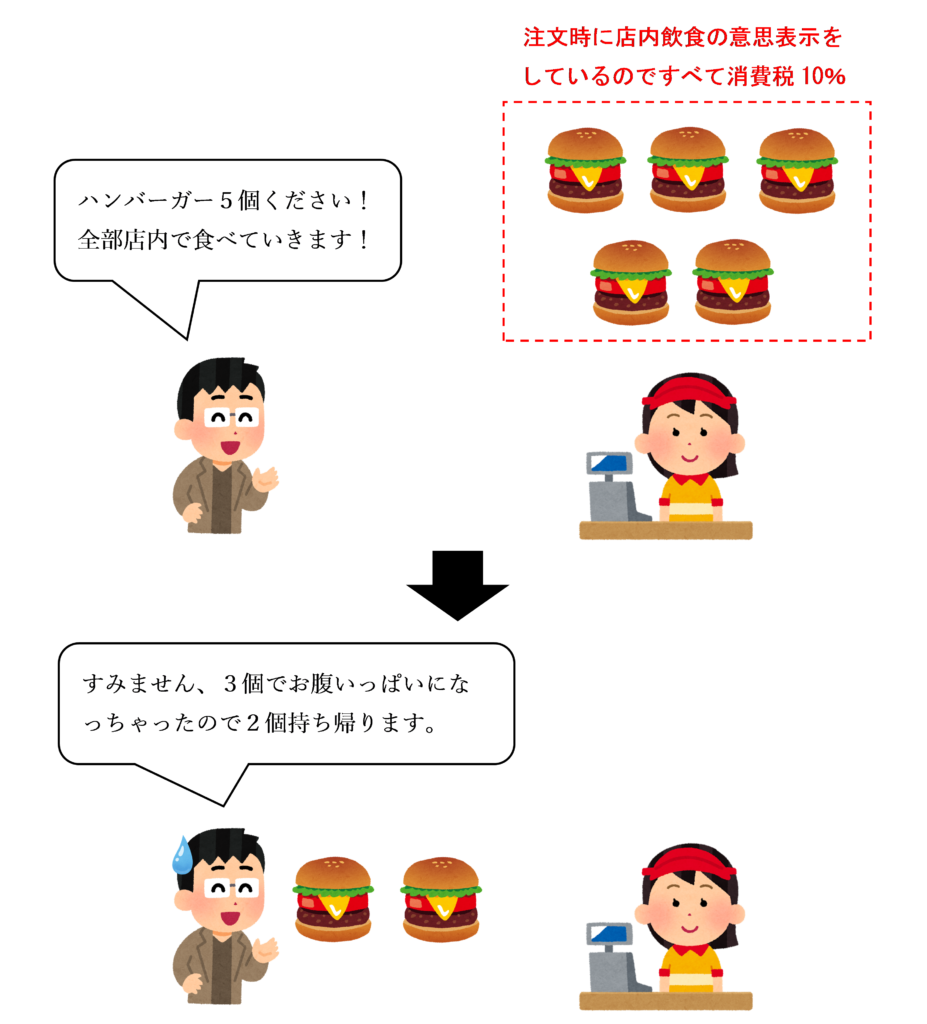

要するに、一度店内飲食するものとして注文した料理を後から持ち帰ることにしたとしても、注文時の「店内飲食」の意思表示に基づいて適用税率が判定されるため、注文後に持ち帰ることとしたとしても消費税8%(軽減税率)に変更することはできません。

例えば、すべて店内で食べていくと店員に伝えてハンバーガーを5個注文したのに、3個食べたところでお腹いっぱいになってしまい、食べ残した2個を持ち帰ることとした場合であっても、注文時に店内飲食の意思表示をして購入した5個のハンバーガーはすべて消費税10%が適用され、注文後に消費税8%(軽減税率)に変更することはできません。

店内飲食のものと区別されずに提供される飲食物を持ち帰る場合

提供される飲食物で、店内飲食のものと区別されていないものを持ち帰る場合は、消費税はどうなるのでしょうか?

例えば、スシローやくら寿司などの回転寿司店で、お客さんがレーンから取ったお寿司をパック詰めして持ち帰ることもできるようなお店があります。

この場合、パック詰めして持ち帰ることとしたお寿司の購入金額には軽減税率8%が適用されるのでしょうか?

この点については、『消費税の軽減税率制度に関する Q & A(個別事例編)』問61において、次のように回答されています。

(回転寿司店でパック詰めした寿司を持ち帰る場合)

問61 当店は、回転寿司店ですが、提供した寿司を顧客がパック詰めにして持ち帰ることもできます。顧客がパック詰めした寿司は、軽減税率の適用対象となりますか。

【答】

軽減税率の適用対象とならない「食事の提供」とは、飲食設備のある場所において飲食料品を飲食させる役務の提供をいい、「食事の提供」に該当するのか、又は「持ち帰り」となるのかは、その飲食料品の提供等を行った時点において判定することとされています。

したがって、店内で飲食する寿司と区別されずに提供されたものは、その時点で「食事の提供」に該当し、その後、顧客がパック詰めにして持ち帰ることとしても、「飲食料品の譲渡」に該当せず、軽減税率の適用対象となりません。

なお、顧客が持ち帰り用として注文し、パック詰めにして販売するものは、「飲食料品の譲渡」に該当し、軽減税率の適用対象となります。

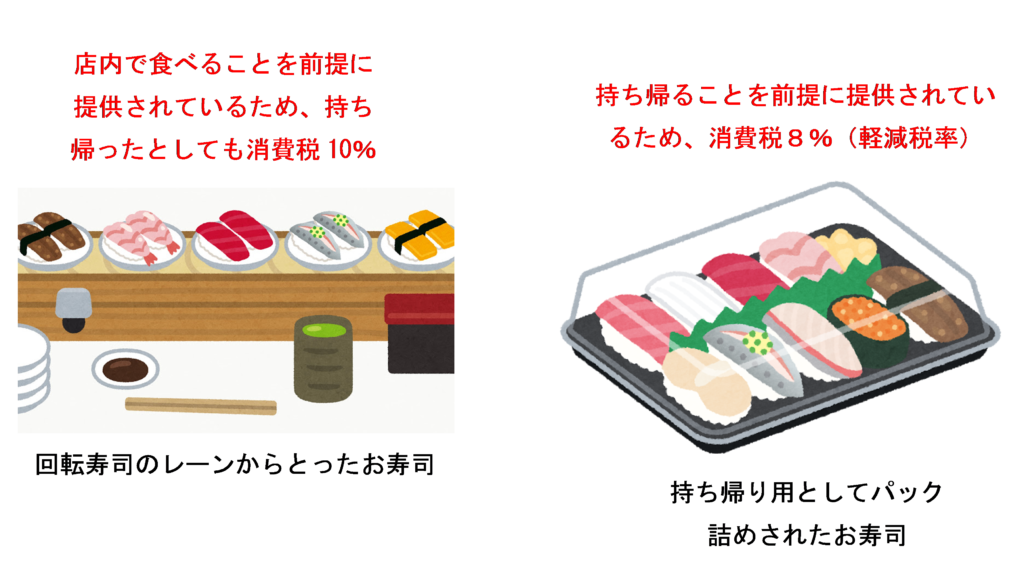

回転寿司のレーンで回っているお寿司のお皿をお客さんが取った場合は、そのお寿司は店内で食べることを前提に提供されているものであるため、お寿司をパック詰めして持ち帰ったとしても軽減税率の適用はありません。

ただし、はじめからパック詰めされており、持ち帰ることを前提に提供されているお寿司については、軽減税率が適用されます。

関連するアプリの問題

消費税率判定トレーニング

| 問題番号 | タイトル |

| SP008 | パック寿司 |

| SS004 | 持ち帰り用のパック詰めされたお寿司 |

| SS006 | 回転寿司でパック詰めして持ち帰ったお寿司 |

| HB005 | セット商品の一部を店内飲食した場合 |

| HB006 | エビカツバーガーとコーヒーを単品で注文し、コーヒーのみ店内で飲んだ場合のコーヒー代 |

| HB007 | エビカツバーガーとコーヒーを単品で注文し、コーヒーのみ店内で飲んだ場合のエビカツバーガー代 |

| TSY02 | 生姜焼き定食の食べ残しをパック詰めして持ち帰った場合 |

| FR011 | 食べ残し分を容器に入れて持ち帰ったエビピラフ |

-端っこカット小-1.jpg)

はじっこカット小-1.jpg)

-はじっこカット小-1.jpg)

はじっこカット小.jpg)

-端っこカット小.jpg)

はじっこカット.jpg)

-はじっこカット小.jpg)