前回の記事では、賃貸建物退去時の原状回復費用に係る課税仕入れの個別対応方式の区分について解説しました。

今回は、賃借人が負担する原状回復費用を敷金返却時に差し引く場合に「預り金」(又は「仮受金」)として処理することは認められるのかについて解説したいと思います。

「預り金」として処理できる?

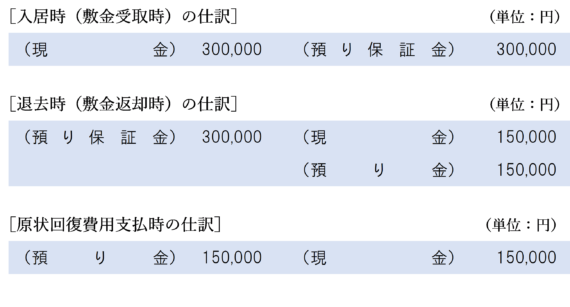

入居者(賃借人)が賃貸建物から退去する時に、部屋の汚れや傷の修繕に係る原状回復費用のうち賃借人が負担すべき金額を敷金から差し引いたうえで残りの敷金を返却することがあります。(修繕費が敷金を上回る場合は、上回る金額を徴収することもあります。)

この場合、本来であれば賃借人が直接清掃業者等に支払うべき原状回復費用を、当社(賃貸人)が預かって代わりに支払っているだけと考えることもできます。

そのため、以下の数値例のように、賃借人負担の原状回復費用については「預り金」(又は「仮受金」)として処理し、清掃業者等に支払う時にその「預り金」(又は「仮受金」)勘定を取り崩す経理処理も認められそうな気がします。

このような処理をすれば、敷金受取時、返却時、原状回復費用支払時のすべて不課税取引となりますがこのような処理は認められるのでしょうか?

実は、残念ながらこのような処理は認められないのです。

以下、なぜ「預り金」として認められないのか解説したいと思います。

国税不服審判所の裁決で否決されている

国税不服審判所の平成21年4月21日付の裁決事例において、以下のような事案が争点となりました。

(1) 事案の概要

本件は、不動産貸付業を営んでいる審査請求人(以下「請求人」という。)が、建物の賃貸借契約の終了に伴い賃借人から原状回復費用として受領した合意金を仮受金とし、また、当該合意金は、課税資産の譲渡等の対価に該当しないとして、所得税並びに消費税及び地方消費税(以下「消費税等」という。)の各申告をしたところ、原処分庁が、当該合意金は当該賃貸借契約が終了した年分の不動産所得の総収入金額及び課税期間の課税資産の譲渡等の対価の額に算入すべきであるとして、所得税並びに消費税等の更正処分等を行ったのに対し、請求人がこれらの処分の違法を理由にその全部の取消しを求めた事案であり、争点は次の3点である。争点1 後記本件合意金は、消費税の課税資産の譲渡等の対価に該当するか否か。

・・・(後略)・・・

この事案では、まさに先ほど紹介した仕訳例と同様に、原状回復費用相当額を「仮受金」として処理し、不課税取引として経理していたために税務署とバトルになっています。

これについて、国税不服審判所は以下のような判断を下しています。

(1) 争点1(本件合意金は、消費税の課税資産の譲渡等の対価に該当するか否か。)について

イ 法令解釈

(イ) 消費税法第4条第1項は、消費税の課税の対象を「国内において事業者が行った資産の譲渡等」と規定し、同法第2条第1項第8号は、「資産の譲渡等」について「事業として対価を得て行われる資産の譲渡及び貸付け並びに役務の提供」と規定している。

(ロ) そして、消費税は、消費行為そのものに担税力を見いだすものであり、「対価を得て行われる」消費行為が課税の対象となり得るものであり、ここにいう「役務の提供」の範囲は、「対価を得て行われる」と認められる「便益」の提供等、消費の対象となる「サービスの提供」を広く包含すると解される。

ロ これを本件についてみると、次のとおりである。

(イ) 本件合意書は、その内容からすると、本件契約が平成17年7月17日をもって終了することを前提とし、敷金返還請求権と原状回復費用との関係を整理するための合意を表したものであることは明らかであり、本件賃借人が、第3項において、敷金が原状回復の費用に充当されることを認め、第4項において、原状回復費用としてさらに○○○○円を支払うことを認め、その余の債務関係が存在しないことを確認(第7項及び第8項)している。

(ロ) このことからすると、本件合意は、請求人と本件賃借人の間において、本件賃借人の原状回復義務を消滅させる一方で、本件賃借人に一定の経済的負担を負わせること、すなわち、本件賃借人が本件敷金を本件物件の原状回復費用に充当することを認め、さらに本件追加金を支払うことにより、原状回復義務に関わる法律関係を整理したものである。

(ハ) そうすると、請求人は、本件合意により、本来であれば本件賃借人において負担すべきであった「原状回復義務」を消滅させることを「便益」の提供として消費税法上の「役務の提供」を行ったことになり、また、そのために原状回復費用に充当されることとなる本件敷金(○○○○円)と本件追加金(○○○○円)の合計額○○○○円が、本件賃借人の「原状回復義務を消滅させる」という「便益」を提供するための反対給付、すなわち「対価」に該当することから、本件合意金は、消費税の課税資産の譲渡等の対価に該当する。

(ニ) なお、請求人は、本件賃借人は原状回復費用に充当するために本件合意金を請求人に預託したもので、原状回復工事をしなくてよいという「便益」は享受していないし、仮にそれを便益の享受とみても、本件合意金の大部分は原状回復工事業者に支払われるべき性質のものでその対価ではなく、本件合意金は預り金である旨主張する。

しかしながら、上記(イ)で述べたとおり、本件合意金の支払により、本件賃借人、請求人間にその余の債務関係が存在しないことが確認されており、実際に原状回復工事を行っても、その費用を本件賃借人との間で清算することは予定されていないのであるから、本件賃借人は、本件合意により原状回復義務の消滅という「便益」を受けているというべきであり、本件合意金の大部分が原状回復工事業者に支払われるとしても、それは、当該支払に対する消費税が課税仕入れとして仕入税額控除の対象になり得るものであることを意味するに過ぎない。

したがって、本件合意金を預り金とする請求人の上記主張には理由がない。

太字部分で示したように、返却時に敷金から差し引く原状回復費用相当額は、原状回復義務の消滅という「便益」への対価として、課税の対象の4要件のうち「対価を得て行うものであること」の要件を満たすことになります。

したがって、返却時に敷金から差し引く原状回復費用相当額は課税資産の譲渡等の対価に該当するため、「預り金」や「仮受金」として経理し、不課税取引として処理することは認められないということになります。

なお、国税庁が公表している質疑応答事例でも、同様の見解が示されています。

【照会要旨】

当社はマンションの賃貸を行っており、貸付けに当たって保証金を徴しておき、賃借人が退居する際には、当社において原状回復工事を行い、これに要した費用相当額をその保証金から差し引いて、残額を返還することとしています。

この保証金から差し引くこととなる原状回復工事に要した費用相当額は課税の対象となりますか。【回答要旨】

建物の賃借人には、退去に際して原状に回復する義務があることから、賃借人に代わって賃貸人が原状回復工事を行うことは賃貸人の賃借人に対する役務の提供に該当します。

したがって、保証金から差し引く原状回復工事に要した費用相当額は課税の対象となります。

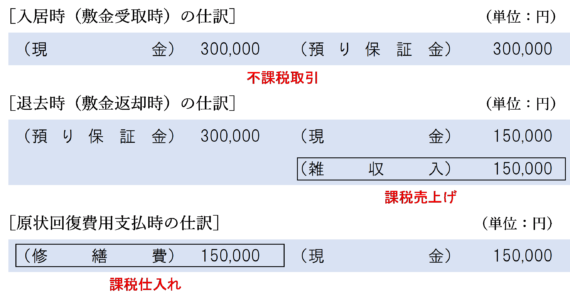

敷金から差し引く原状回復費用相当額の正しい処理

返却時に敷金から差し引く原状回復費用相当額については、「雑収入」などの収益勘定で処理し、税区分は「課税売上げ」として処理するのが正しい処理方法となります。

清掃業者等に対する原状回復費用の支払額は「修繕費」などの勘定科目で処理し、税区分は「課税仕入れ」となります。

なお、個別対応方式を採用している場合は、「修繕費」の用途区分は次の入居者にどのような用途で貸し付けるかにより異なります。

この点については、詳しくは次の記事をお読みください。

まとめ

返却時に敷金から差し引かれる原状回復費用相当額については、「預り金」や「仮受金」として経理することは認められません。

「雑収入」などの収益勘定で処理し、課税売上げとして区分経理するようにしましょう。

-端っこカット小-1.jpg)

はじっこカット小-1.jpg)

-はじっこカット小-1.jpg)

はじっこカット小.jpg)

-端っこカット小.jpg)

はじっこカット.jpg)

-はじっこカット小.jpg)