入居者が賃貸建物から退去する時に、経年劣化や通常損耗、柱の傷やたばこの煙などによって汚れたり傷ついたりした部分の原状回復のために、修繕費用を賃貸に支出することがあります。

今回は、賃貸建物の入居者が退去した時に賃貸人が支出する原状回復費用に係る課税仕入れの個別対応方式の用途区分の考え方について解説したいと思います。

原状回復費用の用途区分の考え方

そもそも、「原状回復費用」とは、何のために支出するものなのでしょうか?

「原状回復」とは、マンションやアパートなどの賃貸物件の賃貸借契約が終了して退去する際に、入居時の状態に部屋を戻すことをいい、「原状回復費用」は、部屋を入居時の状態に戻すために行われる清掃やクロスの貼り替えなどの費用であり、この支出は課税仕入れに該当します。

では、なぜ部屋を入居時の状態に戻す必要があるのでしょうか?

これは、次の入居者が気持ちよく部屋を使えるようにするためです。

したがって、原状回復費用に係る課税仕入れの用途区分を考える際は、次の入居者に対してどのような用途で貸し付けるかがポイントとなります。

さらに、原状回復を賃貸人が賃借人に代わって行っている場合は、原状回復の代行というサービスに係る課税売上げも生じることになるため、前の入居者の原状回復費用の負担の有無も考慮する必要があります。

入居者退去時の賃貸人の取扱い

賃貸建物から入居者(賃借人)が退去する時の賃貸人の取扱いは、原状回復費用の負担の仕方により次の2パターンに分けられます。

② 賃借人が原状回復費用を負担する場合

原状回復費用の課税仕入れの区分を考えるためには、まずこれらのパターンを押さえておく必要があります。

以下、それぞれのパターンについて詳しく解説します。

① 原状回復費用を賃借人が負担しない場合

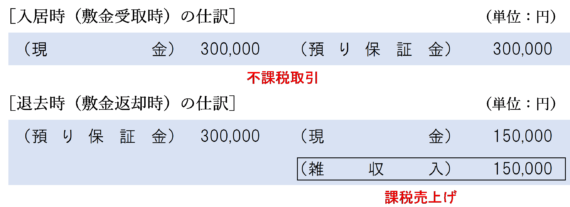

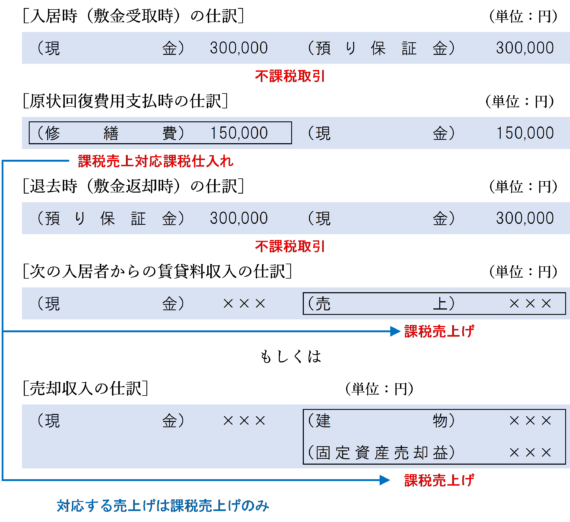

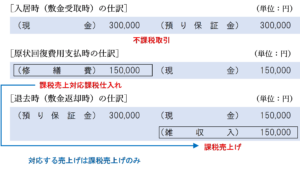

入居者(賃借人)が原状回復費用を負担しない場合は、退去時に原状回復費用を徴収せず、部屋の経年劣化や通常損耗に係る修繕は賃貸人の負担で行っている場合は、敷金の受取時及び返却時における賃貸人の消費税の取引区分は、すべて不課税取引となります。

なお、敷金は退去時にすべて返還される。

② 原状回復費用を賃借人が負担する場合

原状回復費用を入居者(賃借人)が負担することとし、賃貸人が賃借人に代わって現状回復工事を行い、敷金から当該原状回復費用相当額を差し引いた金額を返還することとしてるときは、下記の国税庁質疑応答事例で示されている通り、敷金から差し引かれる原状回復費用は賃貸人の賃借人に対する原状回復に係る役務の提供の対価に該当するため、建物の貸付けの対価とは分けて考える必要があります。

【照会要旨】

当社はマンションの賃貸を行っており、貸付けに当たって保証金を徴しておき、賃借人が退居する際には、当社において原状回復工事を行い、これに要した費用相当額をその保証金から差し引いて、残額を返還することとしています。

この保証金から差し引くこととなる原状回復工事に要した費用相当額は課税の対象となりますか。【回答要旨】

建物の賃借人には、退去に際して原状に回復する義務があることから、賃借人に代わって賃貸人が原状回復工事を行うことは賃貸人の賃借人に対する役務の提供に該当します。

したがって、保証金から差し引く原状回復工事に要した費用相当額は課税の対象となります。

したがって、敷金から差し引かれる原状回復費用は仕訳上「雑収入」などの収益の勘定科目で計上し、消費税の取引区分は「課税売上げ」となります。

なお、関西などの一部の地域の「敷引き」という慣習に関する原状回復費の取扱いなどについては、次の記事で詳しく解説しています。

(参考)敷金相当額を「預り金」として処理するのは認められない

返却時に敷金から差し引かれる原状回復費用相当額を「雑収入」などの収益勘定ではなく、「預り金」や「仮受金」などで処理し不課税取引として処理することは認められません。

この点については、詳しくは次の記事をご覧ください。

次の入居者に居住用として賃貸する予定の場合

次の入居者に賃貸物件を「居住用」として賃貸する予定の場合について、賃借人の原状回復費用の負担の有無の別にそれぞれ考えてみましょう。

賃借人が原状回復費用を負担しない場合

なお、Aに原状回復費用の負担義務はなく、敷金は退去時にすべて返還した。また、Aが退去する際に、清掃業者に原状回復費用15万円を支払っている。

賃借人が原状回復費用を負担しない場合は、敷金返却時に「雑収入」は発生しないため、原状回復費用の支払いに係る課税仕入れが対応するのは、次の入居者からの居住用としての賃貸料収入に係る非課税売上げしかありません。

したがって、次の入居者に居住用として貸し付ける場合で、かつ、賃借人が原状回復費用を負担しないときは、原状回復費用の支払いに係る課税仕入れの用途区分は「非課税売上対応課税仕入れ」となります。

賃借人が原状回復費用を負担する場合

賃借人が原状回復費用を負担する場合は、敷金返却時に「雑収入」が発生するため、原状回復費用の支払いに係る課税仕入れは、敷金返却時に発生した「雑収入」に係る課税売上げに対応することとなります。

したがって、次の入居者に居住用として貸し付ける場合で、かつ、賃借人が原状回復費用を負担するときは、原状回復費用の支払いに係る課税仕入れの用途区分は「課税売上対応課税仕入れ」となります。

-300x170.png)

賃借人が原状回復費用を負担する場合については、賃貸人が行う原状回復工事は、「その賃借人が本来なら実施すべき原状回復工事を代わりに行った」という役務の提供に該当するため、消費税の個別対応方式を考える上では、当該取引のみで完結し、次の入居者からの非課税となる賃貸収入については考慮する必要はないと考えられます。

ただし、賃貸人が現状回復工事を行った際に、 賃借人の入居期間中に生じた損耗等を現状復旧するのみならず、次の入居者のための美装工事等(壁紙の張り替えやエアコンなどの設備の新調など)も併せて行った場合は、その美装工事等にかかる修繕費用は次の入居者から集中する賃貸料収入(非課税売上げ)にも対応する課税仕入れに該当し、共通対応課税仕入れと判断される可能性があります。

次の入居者に事務所用として賃貸又は売却する予定の場合

次の入居者に賃貸物件を「事務所用」として賃貸するか、もしくは売却してしまう予定である場合について、賃借人の原状回復費用の負担の有無の別にそれぞれ考えてみましょう。

賃借人が原状回復費用を負担しない場合

なお、Aに原状回復費用の負担義務はなく、敷金は退去時にすべて返還した。また、Aが退去する際に、清掃業者に原状回復費用15万円を支払っている。

賃借人が原状回復費用を負担しない場合は、敷金返却時に「雑収入」は発生しないため、原状回復費用の支払いに係る課税仕入れが対応するのは、次の入居者からの事務所用としての賃貸料収入に係る課税売上げ又は賃貸物件の売却収入に係る課税売上げしかありません。

したがって、次の入居者に事務所用として賃貸又は売却する予定の場合で、かつ、賃借人が原状回復費用を負担しないときは、原状回復費用の支払いに係る課税仕入れの用途区分は「課税売上対応課税仕入れ」となります。

賃借人が原状回復費用を負担する場合

賃借人が原状回復費用を負担する場合は、敷金返却時に「雑収入」が発生するため、原状回復費用の支払いに係る課税仕入れは、敷金返却時に発生した「雑収入」に係る課税売上げに対応することになるため、原状回復費用の支払いに係る課税仕入れの用途区分は「課税売上対応課税仕入れ」となります。

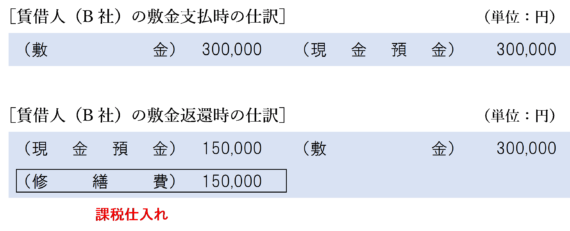

(参考)賃借人側の負担した原状回復費用の課税仕入れの用途区分

上記数値例における、賃借人側の原状回復費用の負担にかかる仕訳は以下のようになります。

契約解除時に差し引かれる原状回復費用相当額150,000円は「修繕費」や「敷金償却」などの勘定科目で処理し、課税仕入れを計上します。

この場合の原状回復費用の課税仕入れの用途区分は、賃借人が入居していた際の売上げと対応させて考えます。

例えば、法人である賃借人が従業員に社宅として貸し付けるために賃貸建物を借り上げていた場合は、原状回復費用は非課税売上対応課税仕入れとなります。

また、賃借人が賃貸建物を課税商品販売店舗として使用していた場合は、原状回復費用は課税売上対応課税仕入れとなります。

まとめ

入居者(賃借人)が、賃貸建物から退去する時の原状回復費用に係る課税仕入れの個別対応方式の用途区分の考え方は、以下の2点がポイントとなります。

上記の各場合における賃貸人側の原状回復費用の課税仕入れの用途区分は、以下の表のようになります。

| 次の入居者に居住用として賃貸予定 | 次の入居者に事務所用として賃貸予定 又は 売却予定 | |

| 前の入居者の原状回復費用の負担なし | 非課税売上対応課税仕入れ | 課税売上対応課税仕入れ |

| 前の入居者の原状回復費用の負担あり | 課税売上対応課税仕入れ(※) |

(※)元入居者の入居期間中の損耗等の復旧のみならず、次の入居者のための美装工事等も行っている場合は、共通対応課税仕入れと判断される可能性があります。

関連するアプリの問題

消費税法 無敵の一問一答

| 問題番号 | タイトル |

| 755 | 社宅の敷金から差し引かれる原状回復費用相当額 |

| 854 | 原状回復費用 |

-端っこカット小-1.jpg)

はじっこカット小-1.jpg)

-はじっこカット小-1.jpg)

はじっこカット小.jpg)

-端っこカット小.jpg)

はじっこカット.jpg)

-はじっこカット小.jpg)