みなさんは朝の時間帯に喫茶店で「モーニングセット」を頼んだことはありますか?

今回は、喫茶店で注文したモーニングセットの一部を持ち帰る場合の消費税の軽減税率の適用判定について解説したいと思います。

モーニングセットとは

モーニングセットとは、朝の時間帯に(店によっては一日中)ドリンクを注文した顧客に無料でトーストやゆでたまご、サラダ、天むす、うどんなどの食事を提供するサービスであり、主に愛知県や岐阜県などを中心に採用されている喫茶店文化です。

上の写真は、喫茶店大国の名古屋の中でも圧倒的なシェアを誇り、今や全国にまで展開している名古屋発の喫茶店の覇者「コメダ珈琲店」のモーニングセットの画像です。

(コメダ珈琲店では、開店~朝11時の間にドリンクを注文すると、トーストとゆでたまごが無料でついてきます。ミニサラダは別料金です。)

軽減税率が適用される取引とは

令和元年10月1日から、日本で初めて消費税の軽減税率制度が導入されることとなりました。

軽減税率8%が適用される取引は、以下の2つです。

・定期購読契約に基づき配送される新聞(週2回以上発行されるもの)の譲渡

「飲食料品」の持ち帰り販売については軽減税率が適用されますが、店内で食べていく「外食」については軽減税率の適用対象外とされています。

では、喫茶店でモーニングセットの一部を持ち帰ることとした場合は、軽減税率は適用されるのでしょうか?

コーヒーだけ店内で飲んでいく場合は標準税率10%

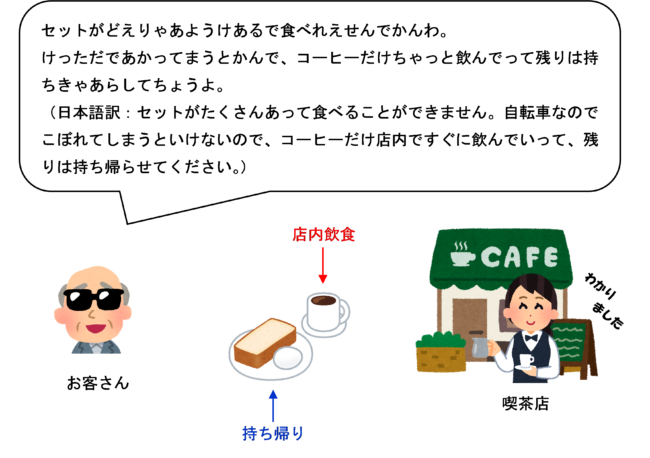

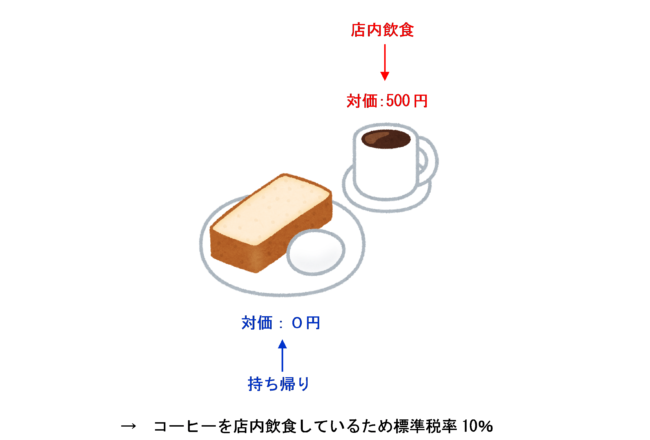

500円のコーヒーのモーニングセットを注文し、持ち帰って自宅や職場で食べたい場合や食べきれないので持ち帰りたい場合でも、自転車や車で買いに来ているときなどは運転中にこぼれてしまう恐れがあるため、コーヒーだけ店内で飲んでいき、残りのセットの食事部分は持ち帰るということがあるかと思います。

このような場合、モーニングサービスで提供される食事は、ドリンクを注文した場合に無料で提供されるものであり、ドリンクの値段はモーニングサービスがつく場合もつかない場合も変わらないことから、モーニングサービスで提供される食事の対価は0円であると認められます。

したがって、モーニングサービスが提供される場合の飲食代金はすべてドリンク(コーヒー)の対価として取り扱うため、モーニングサービスにより提供される食事(トースト及びゆで卵)を持ち帰る場合であっても、コーヒーを店内で飲んでいるため、その飲食代金全体が「外食」として扱われ、軽減税率は適用されません。

コーヒーを持ち帰る場合は軽減税率8%

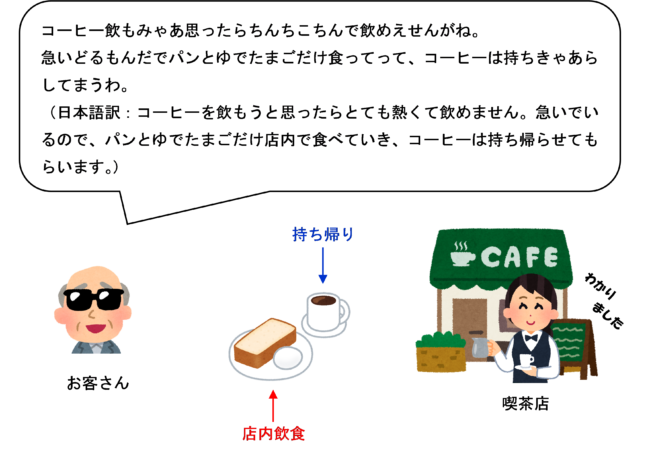

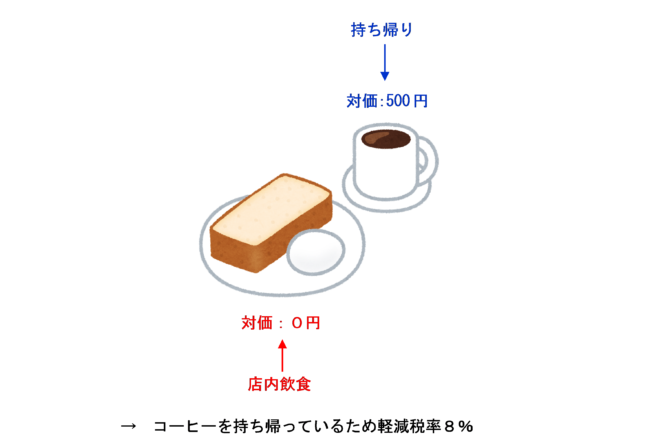

500円のコーヒーのモーニングセットを注文し、店内で飲食しようと思ったものの、猫舌なので熱いコーヒーがすぐに飲めなかった場合に、コーヒーのみ持ち帰りとさせてもらい、残りの食事部分は店内で食べていくこととしたときはどうなるでしょうか?

この場合は、モーニングサービスが提供される場合の飲食代金はすべてドリンク(コーヒー)の対価として取り扱うため、モーニングサービスにより提供される食事(トースト及びゆで卵)を店内で食べていく場合であっても、コーヒーを持ち帰っているため、その飲食代金全体が「持ち帰り」として扱われ、軽減税率が適用されます。

(注意)セットの食事部分の対価が無料であると認められない場合は、一部持ち帰る場合も標準税率10%

上記のような取扱いは、ドリンクの値段がモーニングセットのサービスがつく場合もつかない場合も同じ金額であるときのみ認められます。

料金体系によってはこのような取り扱いが認められない場合があるので注意しましょう。

例えば、ドリンクの価格+100円で格安で食事がつくというモーニングセットサービスを提供しているような場合は、ドリンク以外の食事部分の対価が0円であるとは認められません。

そのような場合は、一部を店内飲食して残りを持ち帰る場合であってもその全体が「外食」として軽減税率の適用対象外となります。

また、店によっては、モーニングセットを夜でも提供しているお店もあります。

朝の一定時間だけのサービスでなく、1日中モーニングセットのサービスを提供している場合は、はじめからドリンクと食事部分がセットで提供されておりドリンク以外の食事部分の対価が0円であるとは認められないため、一部を店内飲食して残りを持ち帰る場合であってもその全体が「外食」として軽減税率の適用対象外となります。

(参考)有料商品を組み合わせたセット商品を一部持ち帰る場合は標準税率10%

喫茶店のモーニングセットの場合、サービスでついてくるトーストやゆでたまごなどは対価が0円であると認められるため、本体であるコーヒーを持ち帰るか店内飲食するかだけで判断しました。

しかし、ハンバーガーショップのセット商品のように、それぞれ有料で販売されているものを組み合わせたセット商品については、一部を店内飲食し残りを持ち帰る場合であっても、その全体が「外食」として軽減税率の適用対象外となります。

この点については、詳しくは次の記事で解説しています。

まとめ

喫茶店でモーニングセットを注文し、一部を持ち帰る場合の消費税の適用関係は以下のようになります。

なお、例えば、「ドリンク価格+100円」でモーニングセットサービスを提供している場合や1日中モーニングセットサービスを提供している場合など、ドリンク以外の食事部分の対価が0円であるとは認められない場合は、一部のみ店内飲食する場合であってもその全体が「外食」として軽減税率の適用対象外となります。

関連するアプリの問題

消費税法 プラスの一問一答

| 問題番号 | タイトル |

| 98 | モーニングセットのコーヒーのみ店内飲食する場合 |

-端っこカット小-1.jpg)

はじっこカット小-1.jpg)

-はじっこカット小-1.jpg)

はじっこカット小.jpg)

-端っこカット小.jpg)

はじっこカット.jpg)

-はじっこカット小.jpg)