コロナ禍で在宅ワークが普及し、家にいる時間が長くなったことで、ペットとして猫ちゃんを飼う人が増えているそうです。

家で飼うことが難しくも、イベントや猫カフェなどで猫ちゃんと触れ合う機会を求めているというもが多く、猫ちゃんの需要は拡大しています。

そんな中、2022年1月27日、猫好きにとって許しがたい事件の容疑でペット関連会社の社長が逮捕されました。

東京地検特捜部は27日、猫を仕入れたように装い、不正に消費税の還付を受けたなどとして、消費税法違反の疑いで、東京都品川区のペット関連会社「LA・Chatte」の社長で韓国籍の鄭末広容疑者(70)=同区=を逮捕した。

逮捕容疑は、2018年1~9月に消費税と地方消費税計約9100万円の還付を不正に受け、同年10月~19年9月に計約1億100万円の還付を不正に受けようとした疑い。

同社は猫と触れ合える「ふれあいねこ展」の開催や、ペットホテルの運営をしている。

猫ちゃんを税金の不正還付を受けるための道具として利用するという、ニャンとも罪深い犯行です。

今回は、この事件に関して、どういうメカニズムで消費税の不正還付が行われたのか解説したいと思います。

消費税の仕組み

消費税は、モノやサービスを購入した際に、本体価格の10%(飲食料品などについては軽減税率8%)相当額の税金を消費者が負担するものです。

ただし、消費者が直接税務署に申告納付するのではなく、商品やサービスを販売している事業者が消費者の代わりに税金を納める「間接税」となっています。

納める税額の計算方法は、消費者から「預かった消費税」を全額そのまま納めるのではなく、商品の仕入時などに「支払った消費税額」を控除した金額を納めます。

なお、「支払った消費税額」の方が「預かった消費税」より多くなる場合は、多く払いすぎた消費税額が税務署から還付されます。

このような仕組みになっているのは、消費税が流通の各段階において二重・三重に課税されることがないようにするためです。この仕組みは「多段階累積控除」と呼ばれています。

数値例

納付になる場合

「預かった消費税額」の方が「支払った消費税額」よりも大きい場合は、差額分の消費税額を税務署に納付することになります。

例えば、33,000円で商品を仕入れ、55,000円で販売した場合は、預かった消費税額(55,000円×10/110=5,000円)と支払った消費税額(33,000円×10/110=3,000円)との差額2,000円を税務署に納付します。

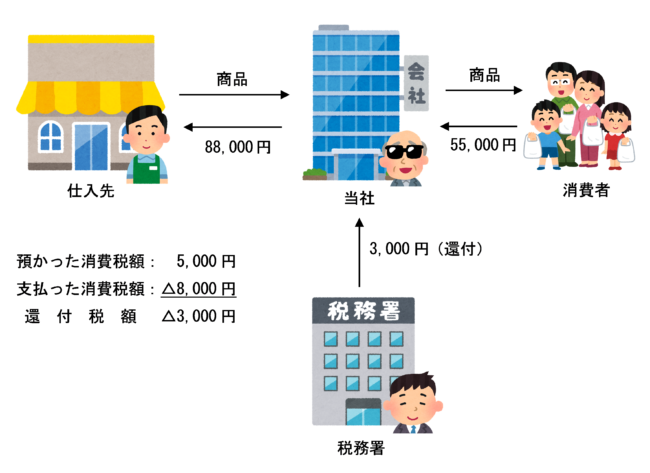

還付になる場合

「預かった消費税額」よりも「支払った消費税額」の方が大きい場合は、多く払いすぎた分の消費税額について税務署から還付を受けることができます。

例えば、88,000円で商品を仕入れ、55,000円で販売した場合は、預かった消費税額(55,000円×10/110=5,000円)と支払った消費税額(88,000円×10/110=8,000円)との差額3,000円が税務署から還付されます。

猫ちゃんの仕入れを偽装し不正に還付を受けた

冒頭の猫ちゃんの仕入偽装による消費税の不正還付事件は、「預かった消費税額」よりも「支払った消費税額」の方が大きい場合に、多く払いすぎた分の消費税額について税務署から還付されるという仕組みを悪用して、巨額の消費税の不正還付を受けたのです。

実体のないペーパーカンパニーから、一匹あたり数百万~数千万円の希少な猫ちゃんを多数仕入れたように装って、架空の仕入れを計上することにより「支払った消費税額」を多くして、巨額の消費税額の還付を受けたということです。

容疑者は、調べに対して、実際に仕入れていない猫ちゃんについては「仕入れた猫ちゃんはもう亡くなった」と虚偽の説明をしていたそうです。

消費税法違反の罰則

いうまでもなく、上記のような不正還付は消費税法違反の犯罪です。

消費税法違反の罰則は、次のように規定されています。

第六十四条 次の各号のいずれかに該当する者は、十年以下の懲役若しくは千万円以下の罰金に処し、又はこれを併科する。

一 偽りその他不正の行為により、消費税を免れ、又は保税地域から引き取られる課税貨物に対する消費税を免れようとした者

二 偽りその他不正の行為により第五十二条第一項又は第五十三条第一項若しくは第二項の規定による還付を受けた者

・・・(後略)・・・

本ケースは、上記第2号の「偽りその他不正の行為により~還付を受けた者」に該当します。

脱税や不正還付の犯罪の量刑はその金額や悪質性により異なりますが、本ケースの場合は金額も、実際に不正還付を受けた額が約9千万円、さらに不正還付を受けようとした金額も約1億円とかなりの多額であり、また、実際には仕入れていない猫ちゃんを仕入れたと装って不正に還付を受けているため悪質性も高く、かなり重い刑に科されることになるでしょう。

まとめ

消費税は、「預かった消費税額」から「支払った消費税額」を控除した差額を税務署に納付しますが、「支払った消費税額」の方が多くなる場合は、多く払い過ぎた消費税額が税務署から還付されます。

本記事で紹介した事件のように、実際には仕入れていない商品などを仕入れたように装って「支払った消費税額」を大きくして不正に還付を受ける行為は言うまでもなく犯罪であり、十年以下の懲役若しくは千万円以下の罰金に処されることになるため絶対にやってはいけません。

-端っこカット小-1.jpg)

はじっこカット小-1.jpg)

-はじっこカット小-1.jpg)

はじっこカット小.jpg)

-端っこカット小.jpg)

はじっこカット.jpg)

-はじっこカット小.jpg)