荷物・貨物を輸送する際に、輸送中の万が一の事故に備えて運送保険をかけることがあります。

今回は、運送料に含まれる保険料の消費税の取扱いについて解決したいと思います。

保険料の支払いは消費税法上「非課税取引」

消費税は、国内において消費される商品やサービスに対して課されます。

保険料については、保険契約者の被る危険を負担するサービスの対価として支払われるものですが、これは「消費」という行為を伴うものではありません。

したがって、保険料を対価とする役務の提供は、「消費」に負担を求めるという消費税の性格から課税することになじまないため、非課税取引とされています。

非課税項目を限定列挙している消費税法別表第二においても、以下のとおり規定されています。

三 利子を対価とする貸付金その他の政令で定める資産の貸付け、信用の保証としての役務の提供、所得税法第二条第一項第十一号(定義)に規定する合同運用信託、同項第十五号に規定する公社債投資信託又は同項第十五号の二に規定する公社債等運用投資信託に係る信託報酬を対価とする役務の提供及び保険料を対価とする役務の提供(当該保険料が当該役務の提供に係る事務に要する費用の額とその他の部分とに区分して支払われることとされている契約で政令で定めるものに係る保険料(当該費用の額に相当する部分の金額に限る。)を対価とする役務の提供を除く。)その他これらに類するものとして政令で定めるもの

なお、「保険料」とよく似た名称の「保険金」については、資産の譲渡等の対価として受け取るものではないため、消費税の課税対象外(不課税取引)となります。

この点については、次の記事でも詳しく解説しています。

ただし、運送料に含まれる保険料の取扱いについては、何も考えずに「非課税」と判断すると誤ることがあるため、注意が必要です。

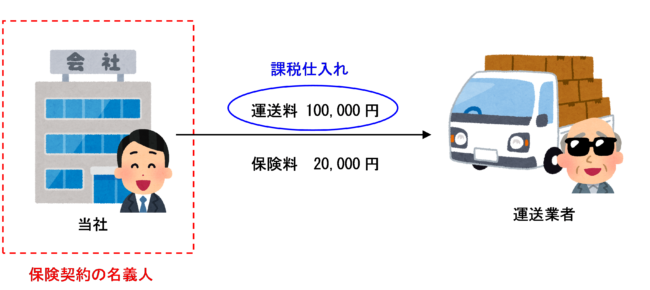

保険契約の名義人が荷主で、運送料と保険料が区分して請求される場合

運送保険の契約に係る名義人が荷主で、運送会社から運送料と保険料が明確に区分されて請求される場合は、運送料相当額については課税仕入れとなり、保険料相当額は非課税仕入れとなります。

なお、荷物の輸送に際して運送保険に加入しており、保険契約の名義人は当社となっている。

保険契約の名義人が当社で、運送料と保険料が明確に区分されて請求されているため、運送料相当額100,000円が課税仕入れとなり、保険料相当額20,000円は非課税仕入となります。

なお、商品や製品の仕入時又は固定資産の取得時の運送料・保険料については、付随費用として取得価額に算入します。

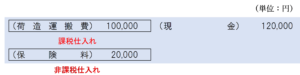

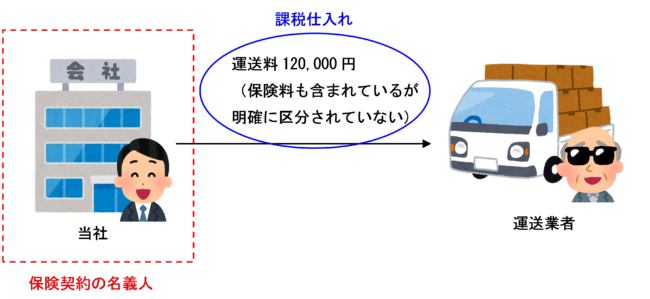

保険契約の名義人が荷主で、運送料と保険料が一括請求される場合

運送保険の契約に係る名義人が荷主であっても、運送料と保険料が明確に区分されておらず一括請求される場合は、運送会社に支払う全額が課税仕入れとなります。

なお、荷物の輸送に際して運送保険に加入しており、保険契約の名義人は当社となっている。

運送料に含まれる保険料の額が明確に区分されず、一括して請求されているため、運送料120,000円全額が課税仕入れとなります。

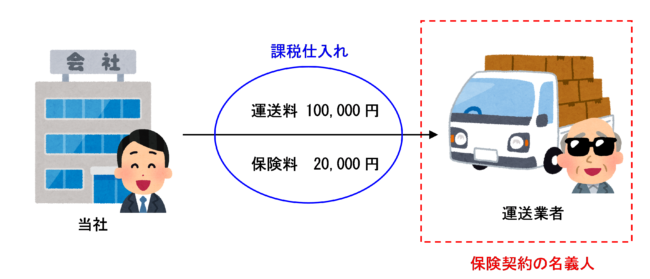

保険契約の名義人が運送業者の場合

保険契約の名義人が運送業者である場合は、たとえ保険料相当額を明記して請求を受けていたとしても、その保険料は荷主が受けた保険サービスの対価ではないため非課税とはならず、運送業者に支払う全額が課税仕入れとなります。

なお、荷物の輸送に際して運送保険に加入しており、保険契約の名義人は運送業者となっている。

運送保険に係る契約の名義人が運送業者となっているため、保険料相当額が明記されていても、保険料を含む全額が荷物の輸送サービスに係る対価として課税仕入れとなります。

まとめ

運送料に含まれる保険料の取り扱いをまとめると、次のようになります。

関連するアプリの問題

消費税法 無敵の一問一答

| 問題番号 | タイトル |

| 783 | 運送料と保険料を一括請求する場合の運送保険料 |

| 784 | 運送料と保険料を区分して請求する場合の運送保険料 |

| 785 | 保険契約の名義人が運送業者である場合の運送保険料 |

-端っこカット小-1.jpg)

はじっこカット小-1.jpg)

-はじっこカット小-1.jpg)

はじっこカット小.jpg)

-端っこカット小.jpg)

はじっこカット.jpg)

-はじっこカット小.jpg)