不動産を所有している方は、農協(JA共済)の建物更生共済(建更)に加入している方も多いのではないかと思います。

今回は、建物更生共済(建更)の掛金や割戻金を支払った場合の消費税の取扱いと経理処理・仕訳例について解説したいと思います。

建物更生共済(建更)とは

建物更生共済(通称「建更」)とは、農協(JA共済)が販売する、建物や家財を火災、台風、地震などの自然災害のよる被害を保障する共済です。

掛捨てではなく積立型となっており、満期を迎えた際には満期共済金が支払われます。

共済掛金の支払いは消費税法上「非課税取引」

消費税は、国内において消費される商品やサービスに対して課されます。

共済掛金や保険料については、保険契約者の被る危険を負担するサービスの対価として支払われるものですが、これは「消費」という行為を伴うものではありません。

したがって、保険料を対価とする役務の提供は、「消費」に負担を求めるという消費税の性格から課税することになじまないため、非課税取引とされています。

非課税項目を限定列挙している消費税法別表第二においても、以下のとおり規定されています。

三 利子を対価とする貸付金その他の政令で定める資産の貸付け、信用の保証としての役務の提供、所得税法第二条第一項第十一号(定義)に規定する合同運用信託、同項第十五号に規定する公社債投資信託又は同項第十五号の二に規定する公社債等運用投資信託に係る信託報酬を対価とする役務の提供及び保険料を対価とする役務の提供(当該保険料が当該役務の提供に係る事務に要する費用の額とその他の部分とに区分して支払われることとされている契約で政令で定めるものに係る保険料(当該費用の額に相当する部分の金額に限る。)を対価とする役務の提供を除く。)その他これらに類するものとして政令で定めるもの

したがって、建物更生共済(建更)の掛金の支払額は、消費税法上「非課税仕入れ」となり、仕入税額控除することはできません。

割戻金や返戻金は課税対象外(不課税取引)

建物更生共済(建更)の共済掛金領収書に「割戻金」が記載されていることがあります。これは、保険会社の契約者配当金に相当するものであり、通常は満期・解約まで受け取ることはできず据え置かれます。

建更の保証期間を満了すると返戻金を受け取ることができます。

これらは、消費税の課税対象となるのでしょうか。

消費税は、次の4要件を満たす取引が課税の対象となります。

保険返戻金の受け取りは、保険料のうち保障に充てられず積み立てられた金額の払い戻しを受けただけであり、資産の譲渡等の対価として収受するものではありません。

したがって、課税の対象の4要件のうち「③ 対価を得て行うものであること」の要件を満たさないため、消費税の課税対象外(不課税取引)となります。

イメージとしては、銀行に預け入れた預金の払い戻しを受けるのと同しです。

経理処理・仕訳例

建物更生共済(建更)の領収書には「必要経費・損金対象額」としての記載があるため、その金額を「保険料」で処理し、税区分は「非課税仕入れ」とします。

支払った金額と「保険料」の差額は、将来返ってくるお金なので「保険積立金」として処理します。(個人事業者の場合、「保険積立金」ではなく「事業主貸」で処理してもかまいません。)

なお、個人事業者が店舗併用住宅について保険をかけている場合などは、事業と無関係な部分は「事業主貸」で処理します。

-300x98.png)

建物更生共済(建更)の領収書に「割戻金」の記載がある場合は、その金額は保証期間満了時に返戻を受けるものなので費用処理せず、「配当積立金」などの資産勘定で処理します。(個人事業者の場合、「配当積立金」ではなく「事業主貸」で処理してもかまいません。)

なお、割戻金額は「雑収入」または「保険料」のマイナスで処理し、税区分は対象外(不課税取引)となります。

-300x98.png)

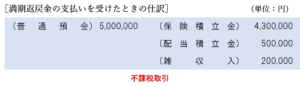

満期返戻金の支払いを受けた、「保険積立金」や「配当積立金」として資産計上していたものを取り崩し、差額がある場合は「雑収入」など(個人事業主の場合は「事業主貸」など)で処理します。

返戻金の受取は消費税の課税対象外(不課税取引)となります。

まとめ

建物更生共済(建更)の掛金の支払額は、消費税法上「保険料を対価とする役務の提供」の対価として、非課税取引とされます。

また、割戻金や返戻金については、課税の対象の4要件のうち「③ 対価を得て行うものであること」の要件を満たさないため、消費税の課税対象外(不課税取引)となります。

-端っこカット小-1.jpg)

はじっこカット小-1.jpg)

-はじっこカット小-1.jpg)

はじっこカット小.jpg)

-端っこカット小.jpg)

はじっこカット.jpg)

-はじっこカット小.jpg)