近年、クレジットカードや電子マネーによるキャッシュレス決済が急速に普及し始めました。

前回の記事でも解説したように、2019年10月の消費税率引き上げ時にキャッシュレス決済によるポイント還元の導入も検討されています。

これを機に、今まで現金のみで決済していたお店でもキャッシュレス決済の導入が進むことになるでしょう。

クレジットカードや電子マネーで決済した場合の決済手数料には、消費税がかかる場合とかからない場合があるということをご存知でしょうか?

今回は、消費税のかかる決済手数料とかからない決済手数料の違いについて説明したいと思います。

キャッシュレス決済の経理処理

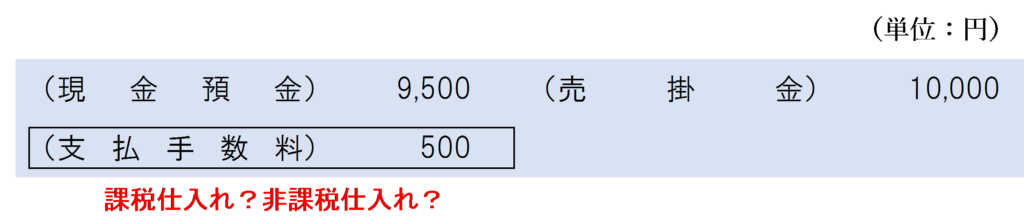

クレジットカードや電子マネーでキャッシュレス決済が行われた場合、経理上どのような処理をするのか、数値例をもとに見てみましょう。

なお、決済手数料は取引価格の5%であり、手数料は代金回収時に計上する。

商品代金は後払いなので、「売掛金」を計上します。なお、クレジットカードで売り上げた場合は「クレジット売掛金」を計上することもあります。

後日、クレジット会社等から決済手数料を差し引かれた金額が振り込まれるため、決済手数料は「支払手数料」として計上します。

この「支払手数料」は、消費税法上、課税仕入れになる場合と非課税仕入れになる場合とがあります。

なお、「支払手数料」は商品販売時に売掛金から差し引いて計上することもあります。

どのような場合に課税仕入れとなるか

消費税法施行令第10条第3項第8~10号において、非課税とされる資産の貸付け又は役務の提供の範囲について、次のように規定しています。

八 前各号に掲げるもののほか、金銭債権の譲受けその他の承継(包括承継を除く。)

九 割賦販売法(昭和三十六年法律第百五十九号)第二条第一項(定義)に規定する割賦販売、同条第二項に規定するローン提携販売、同条第三項に規定する包括信用購入あつせん又は同条第四項に規定する個別信用購入あつせんに係る手数料で当該割賦販売、ローン提携販売、包括信用購入あつせん又は個別信用購入あつせんに係る契約においてその額が明示されているものを対価とする役務の提供

十 資産の譲渡等の対価の額又は当該対価の額に係る金銭債権の額を二月以上の期間にわたり、かつ、三回以上に分割して受領する場合におけるその受領する賦払金のうち利子又は保証料の額に相当する額で当該賦払に係る契約において明示されている部分を対価とする役務の提供(前号に掲げる役務の提供を除く。)

したがって、金銭債権の譲渡が行われた場合は、決済手数料は金銭債権の譲受差額として非課税仕入れとなります。

金銭債権の譲渡を行っているかどうかが重要なポイントです。

キャッシュレス決済の決済手数料が課税仕入れとなるかどうかは、①クレジットカード(直接契約方式)で決済した場合、②クレジットカード(包括代理店契約方式)で決済した場合及び③電子マネーで決済した場合の3パターンでそれぞれ考え方が異なります。

上記のそれぞれの場合の決済手数料の取扱いをまとめると、次のようになります。

① クレジットカード(直接契約方式)で決済した場合

クレジットカードのカード決済システムを直接クレジット会社と契約している場合(直接契約方式の場合)の決済の流れは、以下のようになります。

なお、当社はカード決済システムをクレジット会社と直接契約しており、決済手数料は5%である。

当社は商品販売時に売掛金(消費者に10,000円を請求できる権利)を獲得することになります。

次に、当社は売掛金(消費者に10,000円を請求できる権利)をクレジット会社に譲渡して、決済手数料5%が差し引かれた9,500円の支払いを受けます。

ここで、当社は金銭債権の譲渡を行っていることから、クレジット会社から差し引かれた500円分の決済手数料は、金銭債権の譲受差額に該当するため非課税仕入れとなります。

(注)「支払手数料」は商品売上時に計上してもかまいません。

なお、クレジット会社は当社から譲り受けた売掛金(消費者に10,000円を請求できる権利)の権利を行使して、消費者から販売代金10,000円を回収します。

② クレジットカード(包括代理店契約方式)で決済した場合

クレジットカードのカード決済システムをカード決済代行業者を介して契約している場合(包括代理店契約方式の場合)の決済の流れは、以下のようになります。

なお、当社はカード決済システムをカード決済代行業者を介して契約しており、決済手数料は10%である。

この場合、消費者に対する売掛金(消費者に10,000円を請求できる権利)は当社ではなく決済代行業者が獲得することになります。

その代わり、当社には決済代行業者に対する売掛金(決済代行業者に決済手数料10%を差し引いた9,000円を請求できる権利)が生じることになります。

当社は決済代行業者から9,000円の支払を受けることになりますが、この場合、当社は金銭債権の譲渡を行っていないことになります。

売掛金(決済代行業者に9,000円を請求できる権利)の権利を行使しただけなので、決済手数料は金銭債権の譲受差額ではないため、非課税仕入れには該当しません。

(注)「支払手数料」は商品売上時に計上してもかまいません。

したがって、決済手数料は消費税法上非課税とされる取引に係る手数料ではないため、システム利用料等の性質を持つ課税仕入れに該当することとなります。

なお、決済代行業者がクレジット会社に売掛金(消費者に10,000円を請求できる権利)を譲渡する行為は非課税取引に該当するため、決済代行業者においてはクレジット会社から差し引かれた決済手数料は非課税仕入れとなります。

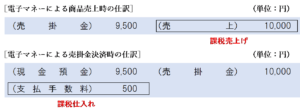

③ 電子マネーで決済した場合

Suicaなどの交通系電子マネーやEdy、LINE Pay、楽天ペイなどの電子マネーで決済した場合の流れは、以下のようになります。

なお、当社は電子マネー決済システムに係る決済手数料は5%である。

電子マネーは商品券等と同様の前払式支払手段であるため、消費者は商品を購入する前にICカード等にお金をチャージします。

消費者がチャージした電子マネーにより決済をした場合、当社は電子マネーの発行事業者に対する売掛金(電子マネーの発行事業者に決済手数料5%を差し引いた9,500円を請求できる権利)を獲得することになります。

電子マネーの場合は事前にチャージして利用するため、消費者に対して後日に販売代金を請求する必要がなく、金銭債権(消費者に販売代金を請求できる権利)を譲渡することありません。

したがって、当社が売掛金(発行事業者に9,500円を請求できる権利)の権利を行使して発行事業者から9,500円の支払を受けた場合は、決済手数料は金銭債権の譲受差額に該当せず課税仕入れとなります。

(注)「支払手数料」は商品売上時に計上してもかまいません。

決済手数料が課税か非課税かわからない場合

キャッシュレス決済に係る決済手数料が課税仕入れなのか非課税仕入れなのかわからない場合は、契約書やホームページなどで確認したり、決済システムを提供している会社に問い合わせるようにしましょう。

また、カードの明細の決済手数料の金額が(税込金額)などと表示してあれば、決済手数料は課税仕入れだとわかります。

決済手数料の取扱いは実務上も非常に間違いが多く、税理士でも処理を間違えることがあります。

金額的な影響も大きいため税務調査でもよく指摘される内容なので、課税仕入れになる場合とならない場合の違いをしっかりと押さえておきましょう。

関連するアプリの問題

消費税法 無敵の一問一答

| 問題番号 | タイトル |

| 473 | クレジットカード会社への売掛金の売却 |

| 791 | クレジット加盟店手数料 |

| 847 | クレジットカードの年会費 |

消費税率判定トレーニング

| 問題番号 | タイトル |

| CCC03 | クレジット加盟店手数料 |

-端っこカット小-1.jpg)

はじっこカット小-1.jpg)

-はじっこカット小-1.jpg)

はじっこカット小.jpg)

-端っこカット小.jpg)

はじっこカット.jpg)

-はじっこカット小.jpg)