以前書いた記事では、税抜経理方式を採用している場合の「控除対象外消費税額等」の取扱いの概要について解説しました。

今回は、控除対象外消費税額(繰延消費税)を繰延処理する際の具体的な仕訳例を紹介します。

個別対応方式の場合

まず、個別対応方式を採用している場合の仕訳例についてみてみましょう。

| 課税仕入れの内容 | 課税売上対応の消費税額 | 共通対応の消費税額 | 非課税売上対応の消費税額 |

| 棚卸資産に係るもの | 500,000 円 | 300,000 円 | 300,000 円 |

| 一の資産に係る消費税額のうち20万円未満のもの | 150,000 円 | 100,000 円 | 90,000 円 |

| 一の資産に係る消費税額のうち20万円以上のもの | 350,000 円 | 400,000 円 | 210,000 円 |

| 上記以外の費用に係るもの | 300,000 円 | 200,000 円 | 100,000 円 |

| 合 計 | 1,300,000 円 | 1,000,000 円 | 700,000 円 |

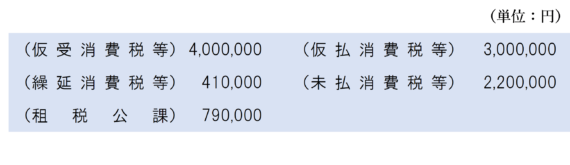

仮払消費税等の合計:3,000,000円

[控除対象外消費税額等の繰延の必要の有無の判定]

課税売上割合(50%)が80%未満であるため、一の資産に係る控除対象外消費税額のうち20万円以上のものは繰延処理が必要になります。

[当期の納付税額]

※ 本来であれば先に国税部分の税額を求めてから地方消費税額を計算し、その合計額が納付額となりますが、簡素化のために本数値例では合わせて計算します。

課税標準額に対する消費税額等=4,000,000円

控除対象仕入税額等=1,300,000円+1,000,000円×50%=1,800,000円

納付税額等=4,000,000円-1,800,000円=2,200,000円

[繰延消費税額等]

一の資産に係る控除対象外消費税額のうち20万円以上のものは、所得税法上又は法人税法上「繰延消費税額等」として繰延処理が必要になります。

繰延の対象となるのは、一の資産に係る消費税額のうち20万円以上のうち控除対象仕入税額の計算に含められなかった部分の金額です。

つまり、「共通対応の消費税額×(1-課税売上割合)」と「非課税売上対応の消費税額の全額」が繰延の対象となる「繰延消費税額等」となります。

本数値例の場合は、赤字部分で示した部分の金額を用いて、次のように計算します。

繰延消費税額等=400,000円×(1-50%)+210,000円=410,000円

[仕訳]

上記で求めた繰延消費税額等410,000円は、「長期前払費用」や「繰延消費税額等」などの勘定科目で資産計上します。

貸借差額は、必要経費又は損金に算入されることになる控除対象外消費税額等です。「租税公課」又は「雑損失」などの費用勘定で計上します。

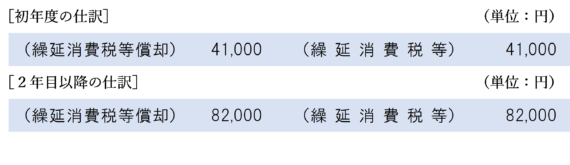

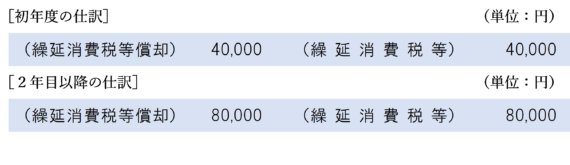

繰延消費税額等は、繰延消費税額等×事業年度の月数÷60の範囲内の金額が損金の額に算入されます。

ただし、初年度は上記金額の2分の1までしか損金の額に算入できません。

したがって、初年度と2年目以降の仕訳は以下のようになります。

(参考)課税売上割合に準ずる割合を用いる場合

課税売上割合に準ずる割合により控除対象仕入税額を計算している場合は、当該課税売上割合に準ずる割合を用いて控除対象外消費税額等の繰延の必要の有無の判定、繰延消費税額等の計算を行います。(法人税法施行規則第28条)

例えば、上記数値例で課税売上割合に準ずる割合が40%だった場合、課税売上割合に準ずる割合が80%未満であることから控除対象外消費税額等の繰延が必要となります。

また、繰延消費税額等は次のように計算します。

繰延消費税額等=400,000円×(1-40%)+210,000円=450,000円

一括比例配分方式の場合

次に、一括比例配分方式を採用している場合の仕訳例についてみてみましょう。

| 課税仕入れの内容 | 課税売上対応の消費税額 | 共通対応の消費税額 | 非課税売上対応の消費税額 |

| 棚卸資産に係るもの | 500,000 円 | 300,000 円 | 300,000 円 |

| 一の資産に係る消費税額のうち20万円未満のもの | 150,000 円 | 100,000 円 | 50,000 円 |

| 一の資産に係る消費税額のうち20万円以上のもの | 250,000 円 | 0 円 | 250,000 円 |

| 上記以外の費用に係るもの | 200,000 円 | 200,000 円 | 200,000 円 |

| 合 計 | 1,100,000 円 | 600,000 円 | 800,000 円 |

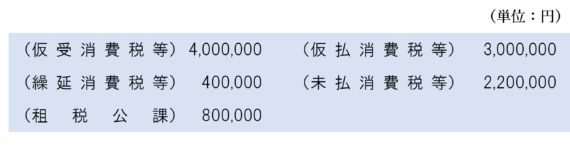

仮払消費税等の合計:2,500,000円

[控除対象外消費税額等の繰延の必要の有無の判定]

課税売上割合(40%)が80%未満であるため、一の資産に係る控除対象外消費税額のうち20万円以上のものは繰延処理が必要になります。

[当期の納付税額]

※ 本来であれば先に国税部分の税額を求めてから地方消費税額を計算し、その合計額が納付額となりますが、簡素化のために本数値例では合わせて計算します。

課税標準額に対する消費税額等=2,800,000円

控除対象仕入税額等=3,000,000円×20%=600,000円

納付税額等=2,800,000円-600,000円=2,200,000円

[繰延消費税額等]

一の資産に係る控除対象外消費税額のうち20万円以上のものは、所得税法上又は法人税法上「繰延消費税額等」として繰延処理が必要になります。

繰延の対象となるのは、一の資産に係る消費税額のうち20万円以上のうち控除対象仕入税額の計算に含められなかった部分の金額です。

つまり、「一の資産に係る消費税額の全額×(1-課税売上割合)」が繰延の対象となる「繰延消費税額等」となります。

本数値例の場合は、赤字部分で示した部分の金額を用いて、次のように計算します。

繰延消費税額等=(250,000円+250,000円)×(1-20%)=400,000円

[仕訳]

以上より、決算時の消費税に関する仕訳は以下のようになります。

初年度と2年目以降の仕訳は以下のようになります。

計算の流れ

繰延消費税額等を求めるまでの計算の流れは次のようになります。

別表四で調整する場合

会計仕訳上「繰延消費税額等」となる金額を資産計上せず全額費用処理した場合は、法人税の申告書の別表四において「控除対象外消費税額等の損金算入限度超過額」として、当期において損金不算入となる金額を加算を調整する必要があります。

資産に係る控除対象外消費税額等の損金算入に関する明細書

控除対象外消費税額等の繰延処理を行う場合は、法人税の申告をする際に「資産に係る控除対象外消費税額等の損金算入に関する明細書」(別表16-10)の提出が必要となります。

.jpg)

まとめ

原則課税の場合は、個別対応方式が一括比例配分方式がにより「繰延消費税額等」の金額の求め方は変わってきます。

簡易課税の場合は「仮払消費税等>みなし控除仕入税額等」となる場合にのみ控除対象外消費税額等が発生します。このうち一の資産に係る消費税額が20万円以上のものについて繰延処理が必要となります。

繰延消費税額等を求めるまでの計算の流れは次のようになります。

-端っこカット小-1.jpg)

はじっこカット小-1.jpg)

-はじっこカット小-1.jpg)

はじっこカット小.jpg)

-端っこカット小.jpg)

はじっこカット.jpg)

-はじっこカット小.jpg)