近年はインターネットの普及に伴い、外国法人と取引を行う機会も増えてきました。

今回は、外国法人に対して役務の提供を行った場合の消費税法上の取扱いについて解決します。

輸出免税となる非居住者に対する役務の提供

消費税法上、非居住者に対する役務の提供については、下記の3項目以外のものが輸出免税の対象となります。(消費税法施行令17条2項7号)

国内に支店等を有する外国法人に対する役務の提供の取扱い

国内に支店等を有する外国法人に対して生きるの提供を行った場合は、輸出免税の対象となるのでしょうか?

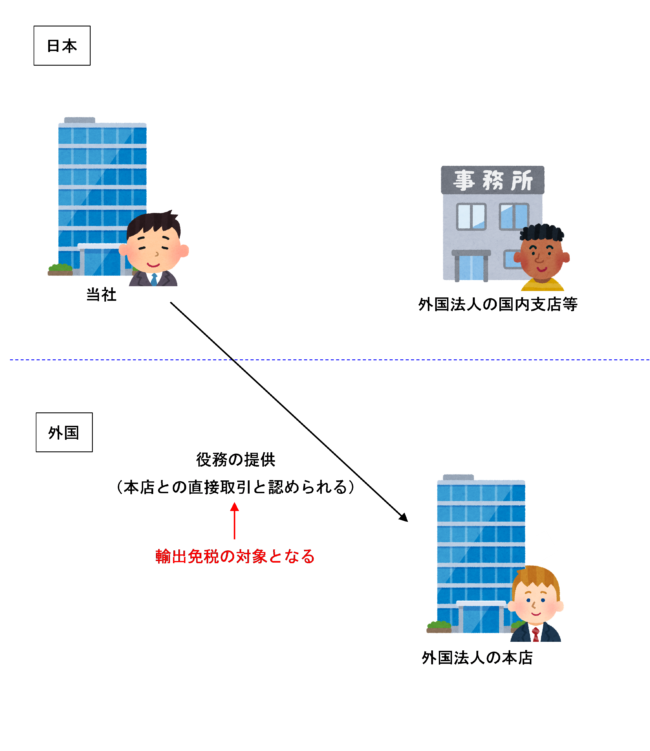

外国法人の「本店」に対して役務の提供(国内において直接便益を享受するものではない)を行った場合は、非居住者に対する役務の提供なので輸出免税となります。

一方、外国法人の国内支店等に対して役務の提供を行った場合は、非居住者に対する役務の提供ではないため輸出免税の対象となりません。

この点については、国税庁の質疑応答事例『国内に営業所を有する非居住者に対する役務の提供』で、次のように回答されています。

【照会要旨】

甲は、外国法人(乙)が日本の企業から商品を仕入れるに当たり、乙の要望に合致する商品の情報を乙に提供することを業務としています。なお、甲が行う当該業務は乙の本社から直接依頼を受け、甲は乙の本社に対して直接役務の提供を行っています。

また、乙は日本国内に営業所(乙’)を有していますが、乙’は甲が行う当該業務にはかかわっていません。更に、乙’は乙が生産した商品の日本国内での販売を業務としていますが、乙’が行う業務は甲が行う当該業務とは直接の関連はありません。

この場合、甲が乙に対して行う上記の役務の提供は、輸出免税の対象となるのでしょうか。【回答要旨】

非居住者に対する役務の提供は、1国内に所在する資産に係る運送又は保管、2国内における飲食又は宿泊、31及び2に準ずるもので、国内において直接便益を享受するものの3項目以外のものについて、輸出免税の対象としているところです(令172七)。

なお、国際運送に係る航空券等の受託販売など、国外の航空会社等の支店又は出張所等が国内にあるとき、当該委託に係る役務の提供は輸出免税の対象となる役務の提供に該当しないこととして取り扱っているところです 。

この取扱いは、外国法人に対する役務の提供であっても、当該外国法人が国内に支店、出張所等の施設を有する場合には居住者たる国内の支店、出張所等を経由して役務の提供を行ったものとして課税の対象とすることとしているものです。

しかし、事業者が国内に支店、出張所等を有する外国法人等に対して行う役務の提供であっても、次に掲げる要件のいずれをも満たすものは「国内の支店、出張所等を経由して役務の提供を行ったもの」とは認められないことから、輸出免税の対象として取り扱って差し支えないものとしています(基通7-2-17)。1 事業者は外国法人等の国外の本店又は主たる事務所に対して直接役務の提供を行っているものであり、当該外国法人等の国内の支店、出張所等はこの役務提供に直接的にも間接的にも関わっていないこと。

2 役務の提供を受ける外国法人等の国内の支店、出張所等の業務は、この役務の提供と同種、あるいは関連した業務でないこと。

したがって、照会事例において甲が乙に対して行った役務の提供は、輸出免税の対象となります。(参考)

国内に支店、営業所等を有する外国法人等の国外の事業者に対する役務の提供であっても、上記1及び2のように、明らかに国内の支店、営業所等を経由して行った役務の提供と認められないもの以外のもの(国際輸送に係る航空券等の受託販売など)については、その役務の提供は課税の対象となります。【関係法令通達】

消費税法第7条第1項、消費税法施行令第17条第2項第7号、消費税法基本通達7-2-17

これをまとめると、外国法人に対して役務の提供(国内において直接便益を享受するものではない)を行った場合の消費税の課税関係は、その外国法人の状況に応じ、次のようになります。

① 国内に支店等を有しない場合

役務の提供(国内において直接便益を享受するものではない)を行った外国法人が国内に支店等を有していない場合は、輸出免税の対象となります。

② 国内に支店等を有する場合(下記③④以外)

役務の提供(国内において直接便益を享受するものではない)を行った外国法人が国内に支店等を有する場合において、次のいずれにも該当しない場合は、外国法人の国内支店等に対して役務の提供を行ったものと考えます。

② 役務の提供を受ける外国法人等の国内の支店、出張所等の業務は、この役務の提供と同種、あるいは関連した業務でないこと。

この場合、外国法人の国内支店等は「非居住者」に該当しないため、輸出免税の対象となりません。

③ 国内に支店等を有する場合(本店との直接取引と認められ、支店等は一切かかわっていない場合)

役務の提供(国内において直接便益を享受するものではない)を行った外国法人が国内に支店等を有する場合において、その役務の提供が外国法人の本店との直接取引と認められ、外国法人の国内支店等がこの役務の提供に直接的にも間接的にも一切関わっていない場合は、外国法人の本店に対する役務の提供として考えます。

この場合、輸出免税の対象となります。

国内に支店等を有する場合(支店等はその役務の提供と全く関連のない業種である)

役務の提供(国内において直接便益を享受するものではない)を行った外国法人が国内に支店等を有する場合において、その外国法人の国内支店等が同種、あるいは関連した業務を行っていないときは、外国法人の本店に対する役務の提供として考えます。

この場合、輸出免税の対象となります。

(参考)外国法人に対する資産の譲渡についてはこのような取扱いはない

上記の取り扱いは外国法人に対して役務の提供を行った場合のみです。

国内に支店等を有する外国法人に対して資産の譲渡を行った場合についてはこのような取り扱いはありません。

(参考)外国法人から役務の提供を受けた場合についてはこのような取扱いはない

上記のような取り扱いは、国内に支店等を有する外国法人に対して役務の提供を行った場合です。

国内に支店等を有する外国法人から役務の提供を受けた場合については、これに見合うような、国内支店等を通じて役務提供が行われたと考えなければならないとする規定等はありません。

そのため、国内に支店等を有する外国法人から役務の提供を受けた場合の国内取引の判定は、役務の提供が行われた場所(役務の提供が行われた場所が明らかでない場合は役務の提供を行うものの事務所等の所在地)が国内にあるかどうかにより判定を行います。

まとめ

外国法人に対して役務の提供(国内において直接便益を享受するものではない)を行った場合の消費税の課税関係は次の表のとおりになります。

| 外国法人との取引等の状況 | 課否判定 |

| ① 国内に支店等を有しない | 免税取引 |

| ② 国内に支店等を有する(下記③④以外) | 課税取引 |

| ③ 国内に支店等を有する(本店との直接取引と認められ、支店等は一切かかわっていない) | 免税取引 |

| ④ 国内に支店等を有する(支店等はその役務の提供と全く関連のない業種である) | 免税取引 |

関連するアプリの問題

消費税法 無敵の一問一答

| 問題番号 | タイトル |

| 13 | 国内に支店を有する外国法人に対する資産の譲渡 |

| 202 | 国内で行う外国法人(国内支店あり)の商品の広告宣伝 |

| 207 | 外国法人の本社との直接取引による役務の提供 |

| 208 | 外国法人の国内支店を経由して行う役務の提供 |

-端っこカット小-1.jpg)

はじっこカット小-1.jpg)

-はじっこカット小-1.jpg)

はじっこカット小.jpg)

-端っこカット小.jpg)

はじっこカット.jpg)

-はじっこカット小.jpg)