年の瀬の2022年12月27日付のニュースで、米アップルの日本法人「アップルジャパン」が東京国税局の税務調査を受け、2021年9月期までの2年間で約140億円の消費税を追徴課税されたことがわかりました。

米Appleの日本法人に東京国税局が140億円の追徴課税を行ったと、読売新聞など複数の報道機関が報じている。消費税が免税されない転売目的と疑われる取引が、2021年9月までの2年間でおよそ1400億円に上ったとしており、報道によると、免税販売に関する消費税の追徴課税としては過去最大規模という。

今回は、この事件から浮き彫りとなった輸出物品販売場制度の問題点についての考察を書きたいと思います。

輸出物品販売場とは

事件の概要を知るためには、まず「輸出物品販売場制度」という制度について知る必要があります。

街中で、以下のシンボルマークがついたお店を見かけることがあるかと思います。

このマークがついたお店は「免税店(tax-free)」と呼ばれ、消費税法第8条に規定する「輸出物品販売場」の許可を受けたお店のことをいいます。

「輸出物品販売場」で外国人などが国外に持ち出す物品を購入した場合は、消費税が免除されます。

この制度は、消費税は国内において消費される物やサービスに対して課税することとする「消費地課税主義」という考え方にもとづいて作られています。

外国人などが日本で商品を買ったとしても、その商品を日本国内で消費・使用しないのであれば、その商品に対して日本の消費税を課すのは適切ではありません。

したがって、外国人などが日本国内で消費しないことが明らかな物品を購入した場合は、消費税を免除することとされているのです。

ただし、免税対象物品となるのは、通常生活の用に供される物品に限ります。

要するに、購入した外国人旅行客等が自ら生活のために使用するもののみが対象とされ、転売するなどの事業活動のために購入する場合は免税対象となりません。

・免税対象となるのは「通常生活の用に供するもの」のみで、転売等の事業用のものは免税対象外

事件の概要

これを踏まえて今回のケースを見てみましょう。

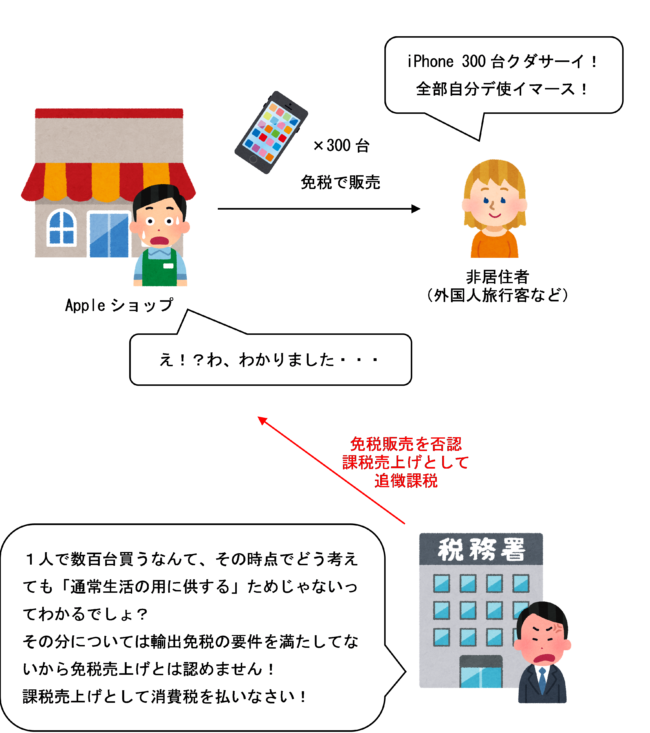

まず、Apple日本法人は「輸出物品販売場」の許可を受けているため、訪日外国人旅行客等はiPhoneを免税で購入することができます。

日本では海外よりもiPhoneの値段が安いため、日本でiPhoneを購入して海外に転売すると高い利益を得ることができます。

免税店(輸出物品販売場)で購入すれば、消費税相当額分だけさらに安く買うことができるため、転売によりさらに高い利益を得ることができます。

そこで、転売業者が目をつけ、日本に訪れた外国人旅行客や外国人留学生に依頼し、転売業者の代わりにiPhone を免税で購入してもらい、報酬を上乗せして買い取るというケースが横行しました。(転売業者を通さずに外国人旅行客等が自ら転売しているケースもあります。)

イラストにすると次のようになります。(わかりやすくするため、iPhoneは一台税抜10万円とします。)

このように、転売するために輸出物品販売場で商品を免税購入することは認められていないため、転売目的で購入した外国人旅行客や転売業者が悪いことになります。

にもかかわらず、なぜApple社側が追徴課税を受けることとなったのでしょうか?

この理由は、明らかに通常生活の用に供するためでないとわかる大量購入・爆買いについても免税対象として販売していたからです。

転売目的で iPhone を購入する場合は、一度に何台も買うケースが多く、中には数百台買うケースもあったそうです。

税務署側は、このような明らかに一人で使うわけがない大量購入についても免税販売の対象としていたApple社側に責任を求めることとしたのです。

この事件から浮き彫りとなった問題点

この追徴課税の事件には、次のような問題点があると考えます。

① 輸出物品販売場事業者側に転売目的かどうか見抜くよう強いるのは酷

今回の事件では、一人で iPhone を数百台買っていた事実を転売目的と推定するための判断材料としています。

しかし、もしかしたら本当に一人で数百台使いたくて買っている可能性だってあり得ます。

例えば、ひと昔前に話題になった「ポケモンGOおじさん」のように、スマホゲーム等で使用する為に本当に一人で複数台購入している可能性だってあり得ます。

真のポケモンマスターを目指すためには、端末を複数持つことが極めて重要となります。

ポケモンGO以外でも、端末を複数持っている方が有利となるスマホゲームも世の中には結構あります。

例えば、グランブルーファンタジーや刀剣乱舞、アイドルマスター、パズドラ、モンストなどのソーシャルゲームは、端末を複数持つことにより有利にゲームを進めることができます。

また、株やFXなどをやっている人にとっては、チャートを同時にたくさん見るために複数の端末を所持したいということだってあり得ます。

このように、複数購入しているからといって、必ずしもそれが転売目的であると断定できるわけではありません。

にもかかわらず、それでも輸出物品販売場事業者側に転売目的の購入であるかどうか見抜くよう強いることは、企業側にとって大きな負担となります。

そのせいで輸出物品販売場が減ってしまったら、観光推進の観点からも本末転倒であるといえます。

実際、この事件の当事者であるApple社は、日本における非居住者に対する免税販売を2022年6月21日に終了してしまったそうです。(新型コロナや半導体不足による品薄の影響もあると思いますが、この件で税務署側と揉めたことが相当大きく影響していると思います。)

今回の追徴課税が輸出物品販売場における課税処分の前例となってしまい、今後他の企業も税務上のリスクや負担を考慮して輸出物品販売場をやめてしまう可能性もあります。

また、輸出物品販売場事業者側に転売目的かどうか見抜くよう強いると、その分販売時に検討する時間を多く要することになるため、免税手続きの簡略化の観点からも問題があるといえます。

② 基準が曖昧だと予測可能性及び課税処分の安定性が害される

今回、一人で数百台 iPhone を買ったら免税対象とならないとのことですが、では、一人で10台買った場合はどうなるでしょうか?5台や3台だったらどうなるのでしょうか?

明確な基準がないので、転売目的かどうか判断がつかないケースも多々想定されます。

また、当初は特に怪しい点もなく、免税販売に相当すると判断しても、後で購入者が違法転売ヤーだと発覚した場合などは、企業側としてもコンプライアンス順守の観点から、後で売上区分を免税から課税に変更せざるを得ない状況も想定されます。

このように、客観的な基準がなく曖昧な判断で転売目的かどうか企業側に強いることとし、また、後の情報により課否判断が変わることになるとすれば、納税者にとっての予測可能性および課税処分の安定性が損なわれることとなります。

解決策の検討

上記の問題点を解決するための方法として、以下の解決策を提案したいと思います。

② 免税品に係る消費税は帰国後に返金する仕組みに変える

① 一般物品に対しても上限額を設ける

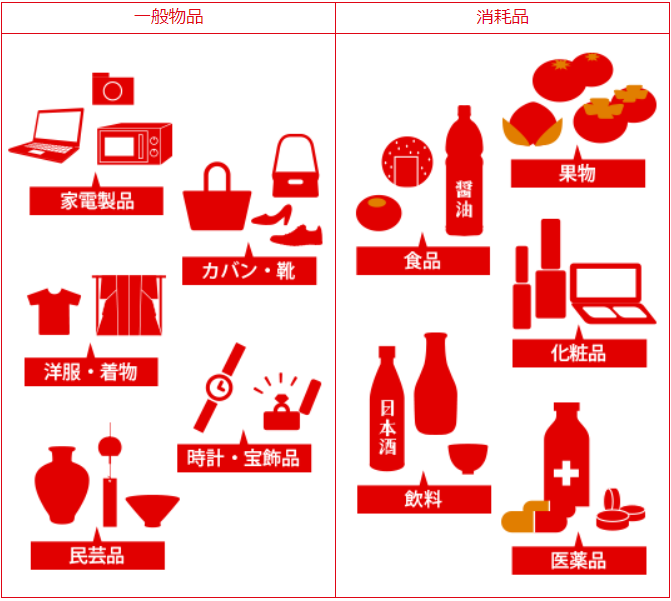

免税対象物品は「一般物品」と「消耗品」に分かれており、具体例として次のようなものがあります。

免税対象となるためには、一定金額以上で購入する必要があり、免税対象となる条件は次のように規定されています。

一般物品

・1人の非居住者に対して同じ店舗における1日の販売合計額が5千円以上。

・販売合計額が100万円を超える場合には、旅券等の写しを経営する事業者の納税地又は販売場の所在地に保存すること。消耗品

・1人の非居住者に対して同じ店舗における1日の販売合計額が5千円以上、50万円までの範囲内であること。

・非居住者は、消耗品を購入した日から30 日以内に輸出する旨を誓約すること。

・消費されないように指定された方法による包装がされていること。平成30年7月1日以降、「一般物品」についても「消耗品」と同様の特殊包装を行うこと等を条件に、合算が可能となります。

※一般物品と消耗品を区分して、これまでと同様の免税対象要件で免税販売することも可能です。

「一般物品」と「消耗品」ともにそれぞれ購入額が5,000円以上であることが条件となっています。なお、「消耗品」については上限が50万円までとされています。

iPhoneは「一般物品」に該当するため、上限はありません。

そこで、「一般物品」についても「消耗品」と同様、一定額の上限を設ければ、転売目的での免税購入に対する一定の抑止効果が期待できます。(ただし、そうすると、本当に自分で使うために購入しようとしている人の購買意欲を削ぐことになるというデメリットもあります。)

② 免税品に係る消費税は帰国後に返金する仕組みに変える

こちらは、輸出物品販売場制度を根本的に見直す解決策になります。

日本の現行の輸出物品販売場制度は、市中の免税店(Tax-Free)で販売する時点において消費税免税で販売することとされています。

しかし、外国の免税店(Tax-Free)の多くは、市中の免税店(Tax-Free)で販売した時点でいったん消費税を徴収し、帰国する際に税関で手続することにより、免税店(Tax-Free)で購入した商品に係る消費税相当額の返金を受けることができるというシステムになっています。

このシステムであれば、そもそも国内で転売する場合はもはや消費税額分の返金を受けることができないことになります。

また、海外に持ち出す場合でも、大量購入があった場合にそれが転売目的かどうか(返金するかどうか)は税関が判断することになるため、企業側に転売目的かどうか見抜くことを強いる必要はなくなります。

このように、外国の免税店(Tax-Free)と同様に、帰国時に一定の確認を受けることにより返金をするシステムに変更すれば、今回の事件のような追徴課税の問題は発生せずに済むことになりそうです。

ただし、このようにシステムを変更するためには、現行の輸出物品販売場制度を根本から変更することになるため、空港や港などに新しく免税品を国外に持ち出したことを確認するための部署を創設したりなど莫大なコストと時間がかかるため、すぐに変えるというのはなかなか難しいでしょう。

まとめ

Apple日本法人は、外国人旅行客等が転売目的で購入したと疑われるiPhoneの爆買いについて免税販売の対象としていたことについて税務署から指摘を受け、当該免税販売が否認され課税売上として追徴課税されることとなりました。

しかし、このような課税処分が前例となってしまうと、輸出物品販売場事業者側に転売目的の購入であるか見抜くことを強いることとなり、企業側にとっての大きな負担となります。

また、曖昧な基準で免税販売が否認されることがあるとすれば、納税者にとっての予測可能性および課税処分の安定性が著しく害されることとなります。

今回の事件は、現行の輸出物品販売場制度の問題点をまざまざと浮き彫りにさせた事件だったといえます。

上記の問題点を解決するために、次のような解決策を提案したいと思います。

② 免税品に係る消費税は帰国時に確認を受けた後で返金する仕組みに変える

すぐに制度を変えるのは難しいかもしれませんが、適正かつ公平な課税の実現のために、この点はしっかりと議論されるべき問題点だと思います。

(追記)令和6年度税制改正によりリファンド方式に移行することになりました

令和6年度税制改正により、輸出物品販売場制度が廃止され、出国後に観光客等に対し消費税相当額を払い戻す「リファンド方式」が採用されることになりました。

やはり上記のような問題行為が多発しており、制度を抜本的に見直す必要が生じたのだと思います。

-端っこカット小-1.jpg)

はじっこカット小-1.jpg)

-はじっこカット小-1.jpg)

はじっこカット小.jpg)

-端っこカット小.jpg)

はじっこカット.jpg)

-はじっこカット小.jpg)