法人が割引債(売買目的外有価証券)を額面金額よりも低い価額で購入した場合、償還時に額面金額と取得価額との差額の償還差益は、消費税法上、非課税売上げとして処理することとなります。

しかし、割引債の償還差益を償還時に計上せず、保有期間に応じてアキュムレーションで計上した場合は、消費税の有利選択をするうえで注意が必要です。

今回は、割引債の償還差益の消費税法上の取扱いについて説明したいと思います。

償還差益の取扱い

「償還差益」とは、額面金額と取得価額との差額のことをいいます。

簿記・会計上は、下記の仕訳のとおり、償却原価法により「有価証券利息」として計上します。

消費税法上、償還差益を対価とする国債等の取得に係る資産の譲渡等は非課税取引とされているため、償還差益は非課税売上げとして計上することとなります。

ここで、償還差益の計上時期について、消費税法基本通達9-1-19の2において次のように規定されています。

(償還差益を対価とする資産の譲渡等の時期)

令第10条第3項第6号《償還差益を対価とする資産の貸付け》に規定する償還差益を対価とする国債等の取得に係る資産の譲渡等の時期は、同号に規定する国債等の償還が行われた日とする。ただし、当該国債等が、法法令第139条の2第1項《償還有価証券の調整差益又は調整差益の益金又は損金算入》に規定する償還有価証券に該当する場合において、法人が消費税の計算上も同項の調整差益の額を各事業年度の償還差益の額としているときには、これを認める。(平12課消2-10により追加)

したがって、償還差益は、原則として国債等の償還が行われた日にその全額を非課税売上げとして計上することとなります。しかし、法人税の計算上、償還差益を保有期間に応じて調整差益として計上している場合は、消費税においてもその金額を非課税売上げとして計上することが認められています。

法人が償還有価証券に該当する割引債を当期に取得した場合は、償還差益を原則どおり償還日に一時に計上するか、法人税の計算に合わせて各期に計上するか選べることとなります。

原則規定を採用する場合

原則規定を採用した場合は、償還日まで非課税売上高が計上されないため、償還事業年度の前事業年度までは課税売上割合が大きくなります。

したがって、個別対応方式又は一括比例配分方式を採用している場合は、原則規定を採用した方が償還事業年度の前事業年度までは消費税の計算上有利になります。

ただし、法人税の償還差益の額と異なることとなるため、実務上調整計算が煩雑になります。

容認規定を採用する場合

容認規定を採用した場合は、法人税の償還差益の額と非課税売上げ計上額が同じ金額になるため、実務上計算の経済性に優れています。

なお、法人税法施行令第139条の2では、償還有価証券の取得事業年度における調整差益の計算方法として、次の2種類の方法を規定しています。

(※)償還差損益=額面金額ー取得価額

なお、上記の日数に代えて、月数により計算することもできます。月数で計算する場合は、月数は暦に従って計算し、1月未満の端数は1月とします。

どちらの方法を採用しても、保有期間全体の償還差益の合計額の金額は変わりませんが、取得事業年度に計上する償還差益の金額は変わります。

取得事業年度の有利判定は以下のように行います。どちらの方法が有利になるかは、償還有価証券を取得した時期により異なります。

例えば、事業年度が4月1日~3月31日までの場合は、償還有価証券を9月30日以前に取得したのであれば簡便法、10月1日以後に取得したのであれば原則法を採用した方が取得事業年度の益金の額及び非課税売上高の計上額が少なくなるため有利になります。

税理士試験等では、計算方法が複数ある場合は、当期の納付税額が最も少なる方法で計算するため、上記の有利判定を行って償還差益の金額を計上します。

(参考)有利判定の根拠

上記の計算式の原則法では、保有期間を実際の日数で計算し、簡便法では実際の保有期間にかかわらず、事業年度の日数×1/2を保有期間として計算していることになります。

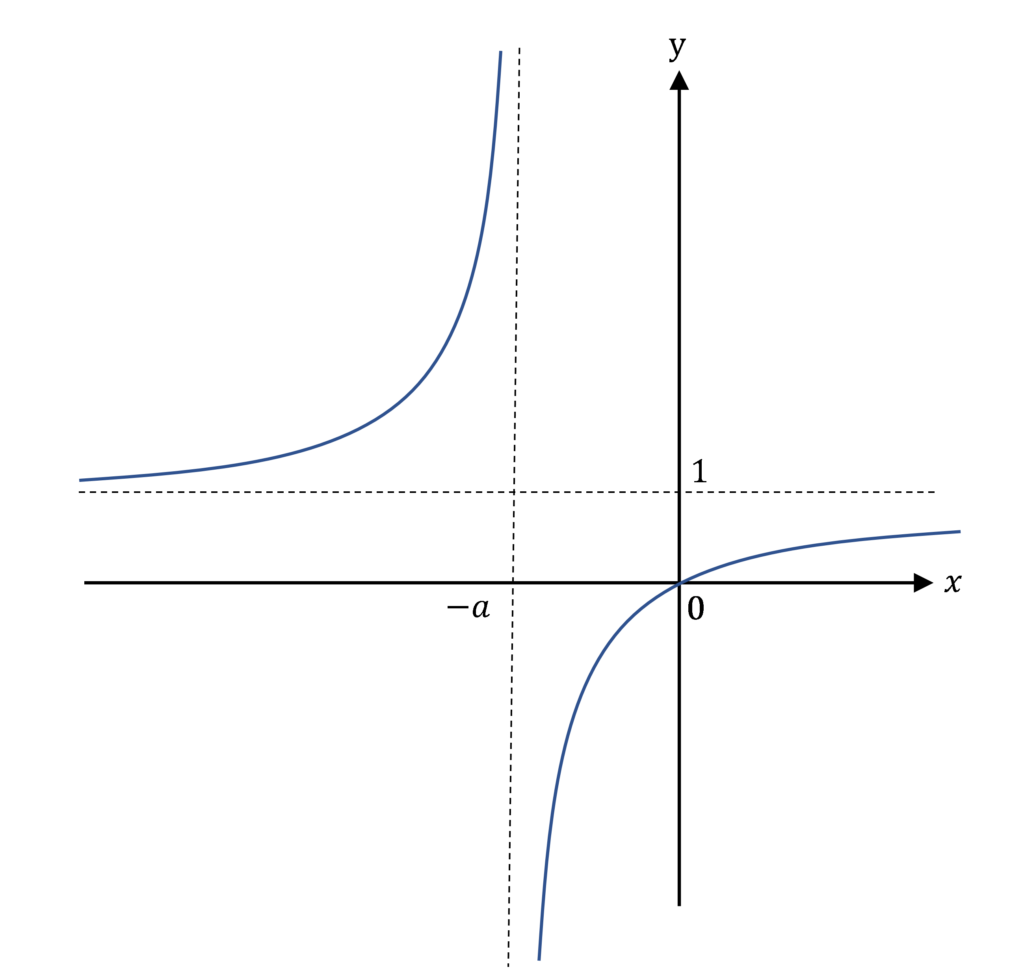

ここで、償還有価証券の計算上の保有日数(または月数)をx、翌期首から償還日までの日数(または月数)をaとすると、調整差益に乗じる割合は次の関数で表現できます。

これを変形して整理すると、次のように表せます。

この式は、x=-a、y=1が漸近線の反比例のグラフのなります。

X>0であるため、正の値の部分を拡大して、各方法によった場合の償還差益の大小を比較してみましょう。

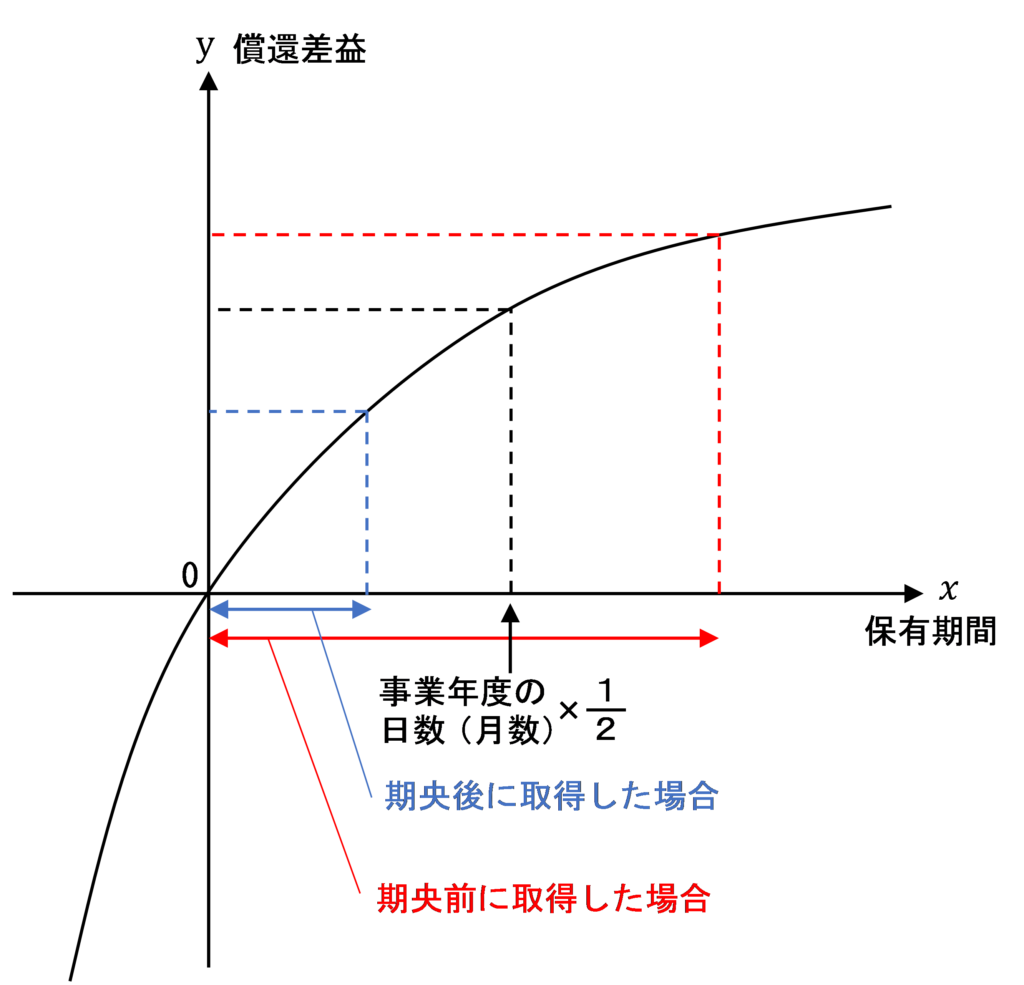

したがって、償還有価証券を期央後に取得した場合は、実際の保有期間で計算した方が償還差益の金額が小さくなるため、原則法が有利になります。

一方、償還有価証券を期央前に取得した場合は、保有期間を事業年度の日数(月数)×1/2として計算した方が償還差益の金額が小さくなるため、簡便法が有利になります。

関連するアプリの問題

消費税法 無敵の一問一答

| 問題番号 | タイトル |

| 328 | 社債の償還差益 |

| 342 | 償却原価法により計上した有価証券利息 |

消費税法 基本の一問一答

| 問題番号 | タイトル |

| 100 | 社債の償還差益 |

-端っこカット小-1.jpg)

はじっこカット小-1.jpg)

-はじっこカット小-1.jpg)

はじっこカット小.jpg)

-端っこカット小.jpg)

はじっこカット.jpg)

-はじっこカット小.jpg)