消費税の試験勉強をしている方や実務家にとっては、計算問題や申告書の作成では国税の消費税の計算がメインであり、地方消費税について深く考える機会は少ないのではないでしょうか。

地方消費税は国税の消費税のオマケみたいなものと思っている方も多い方と思います。

現行の消費税率8%の内訳は国税が6.3%、地方税が1.7%となっています。令和元年(2019年)10月の税率の引き上げにより、国税の消費税率は7.8%、地方税の地方消費税率は2.2%となります。

下記の表のとおり、税率の引き上げごとに、全体の税率に占める地方消費税率の割合が増えていることから、地方創生に向けて力を入れていることがうかがえます。

| 消費税及び地方消費税の税率 | うち地方消費税率 | 地方消費税の割合 |

| 3% | 0% | 0% |

| 5% | 1% | 20% |

| 8% | 1.7% | 21.25% |

| 10% | 2.2% | 22% |

地方消費税は地方税なので各都道府県の税収となるのですが、地方消費税がどうやって各都道府県に配分されているかご存知でしょうか?

今回は、消費税の配分基準の「精算基準」についてご説明したいと思います。

地方消費税の帰属先

現行の税制では、消費税・地方消費税の最終負担者は消費者であるため、税収は最終消費地に帰属すべきであるという「仕向地原則」という考え方が採用されています。

国税である消費税については、国内のどこでモノやサービスが消費されてもその税収は国に帰属することになるため、税収の帰属先について問題になることはありません。

しかし、地方消費税は地方税であるため、複数の都道府県をまたいでモノやサービスの製造・流通が行われた場合、どの自治体に税収を帰属させるかが問題となります。

地方消費税は、下記の図のとおり国税と地方税を1枚の申告書でまとめて計算します。

地方消費税は地方税ですが、申告書は県税事務所等に対してではなく、税務署に対して国税の消費税とまとめて申告納付します。

この場合、最終消費地の自治体に地方消費税額の全部が帰属しないことになります。

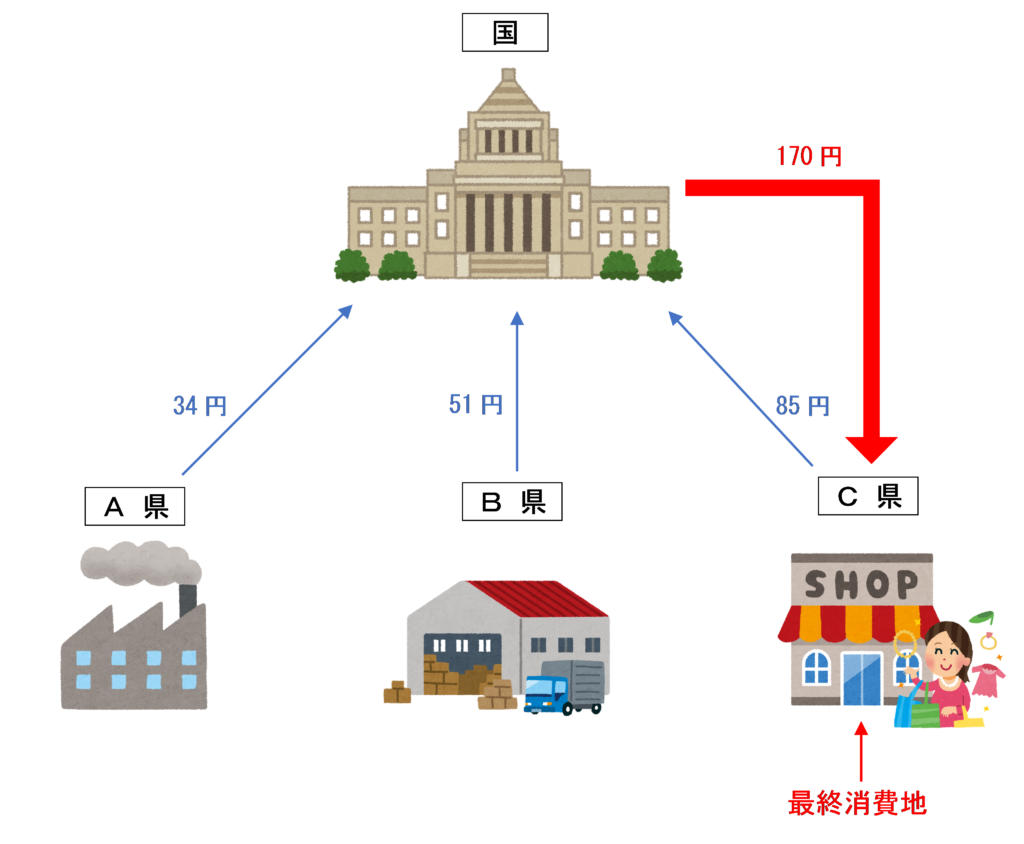

例えば、ある製品がA県の製造業者→B県の卸売業者→C県の小売業者→C県の消費者という流れで流通した場合、地方消費税額はA県、B県及びC県の各県に申告納付されるため、最終消費地のC県には地方消費税額の一部しか税収が帰属ません。

これは、税収は最終消費地に帰属すべきであるという「仕向地原則」の考え方に馴染みません。

そこで、モノやサービスの最終消費地と税収の最終的な帰属先を一致させるために、税務署を通して国に集められた地方消費税が最終消費地の自治体に配分されることになります。

精算基準とは

上述の例のように、ある製品がどの県で製造されてどの県に卸されてどの県で販売されたか1個1個把握できるのなら、最終消費地の自治体にいくら配分するかを厳密に計算することができますが、現実的にそれは不可能です。

また、埼玉県在住の消費者が東京都内で商品を購入する場合などもあり、消費者が必ずしも商品を購入した自治体内で消費するとは限らないため、地方消費税の各自治体への配分は統計的な基準により算出した割合に応じて行うしかありません。

モノやサービスの最終消費地と税収の最終的な帰属先をできるだけ一致させるための地方消費税の各自治体への配分基準が「精算基準」です。

精算基準を算定する指標には、小売年間販売額(商業統計調査)、サービス業対個人事業収入額(経済センサス活動調査)、人口(国勢調査)、従業者数(経済センサス基本調査)などの要素があります。

平成29年度改正により、現在は地方消費税の税収のうち75%が小売年間販売額とサービス業対個人事業収入額の合算額、17.5%が人口割合、7.5%が従業者数の割合により案分計算した金額が各都道府県に配分されています。

仁義なき戦い

上記のウェイトは税制改正により年々変化していますが、今後は地方創成に向けて地方への財源移譲が推し進められる形で改正が行われる見通しであるため、大都市を抱える自治体にとっては税収が減ることとなります。

これに対して、日本最大都市の東京都は、国の精算基準の見直しに向けて猛烈な反論を発表しています。

一方、この直後に奈良県や滋賀県が東京都に対してカウンターパンチをくらわすように国の精算基準の見直しを支持する声明を発表するなど、激しい攻防戦が繰り広げられています。

「平成30年度与党税制改正大綱」についてー奈良県知事コメント

今後も大都市と地方都市との間の税収確保をめぐるアツいバトルから目が離せない展開になりそうです。

-端っこカット小-1.jpg)

はじっこカット小-1.jpg)

-はじっこカット小-1.jpg)

はじっこカット小.jpg)

-端っこカット小.jpg)

はじっこカット.jpg)

-はじっこカット小.jpg)