令和5年10月1日からインボイス制度がスタートし、消費税の課税事業者である適格請求書発行事業者が発行したインボイス(適格請求書等)の保存がない場合は、(一定の経過措置はありますが、)仕入税額控除が原則として認められなくなります。

今回は、インボイス制度の実施に際して免税事業者とその取引先との間で起こり得る独占禁止法・下請法上問題となり得る行為について解説します。

インボイス制度とは

インボイス制度(適格請求書等保存方式)とは、令和5年10月1日からスタートする制度で、仕入税額控除を受けるための要件として、適格請求書発行事業者が発行したインボイス(適格請求書等)の保存が必要となります。

適格請求書発行事業者となるためには、消費税の課税事業者(※)となる必要があります。

(※)課税事業者とは、消費税を納める義務のある事業者のことをいい、基準期間(個人事業者の場合は前々年、法人の場合は原則として前々事業年度)の課税売上高が1000万円を超える場合は課税事業者となります。(この他にも特例は多々ありますがここでは省略します。)消費税を納める義務がない事業者は免税事業者といいます。

インボイス制度がスタートした後も適格請求書発行事業者とならず、免税事業者のままで居続けることも可能ですが、その場合、取引の相手方にとっては仕入税額控除を受けることができなくなってしまう(※2)ため、その分だけ取引価格の引き下げが求められることが考えられます。

(※2)経過措置により、適格請求書等が交付されない課税仕入れについても、区分記載請求書等保存方式において仕入税額控除の対象となるものについては、次の割合で仕入税額控除ができることとされています。

令和5年(2023年)10月1日から令和8年(2026年)9月30日まで・・・80%令和8年(2026年)10月1日から令和11年(2029年)9月30日まで・・・50%

取引当事者間での円滑な交渉の結果、両者の合意の上で取引価格の引き下げが行われる分には何も問題はありません。

しかし、場合によっては、大企業である元請業者等が強い立場を利用して、免税事業者である取引先が一方的に不利となるような取引価格の引き下げを行うことも想定されます。

そのような、強い立場を利用した一方的な取引価格の引き下げの強要は、独占禁止法や下請法などの法律上の問題となり得るため注意が必要です。

下請法違反となり得るケース

下請法の正式名称は「下請代金支払遅延等防止法」といいます。

この法律は、親事業者の下請事業者に対する優越的地位の濫用行為を規制しています。

親事業者が、免税事業者である下請事業者と取引をする際に消費税額相当額の一部又は全部の引き下げを強要する場合、下請法違反となるおそれがあります。

〇 取引完了後、インボイス発行事業者でなかったことが、請求段階で判明したため、下請事業者が提出してきた請求書に記載された金額にかかわらず、消費税相当額の1万円の一部又は全部を支払わないことにした。

(画像出典:中小企業庁-インボイス制度後の免税事業者との取引に係る下請法等の考え⽅)

このような行為は、下請法違反となるおそれがあります。

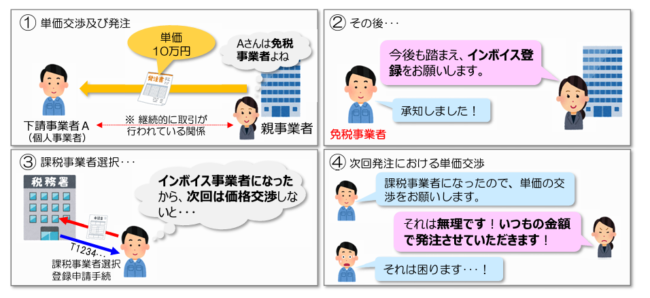

発注者(買⼿)が下請事業者に対して、免税事業者であることを理由にして、消費税相当額の⼀部⼜は全部を⽀払わない⾏為は、下請法第4条第1項第3号で禁⽌されている「下請代⾦の減額」として問題になります。

(画像出典:中小企業庁-インボイス制度後の免税事業者との取引に係る下請法等の考え⽅)

このような行為は、下請法違反となるおそれがあります。

下請事業者が課税事業者になったにもかかわらず、免税事業者であることを前提に⾏われた単価からの交渉に応じず、⼀⽅的に従来どおりに単価を据え置いて発注する⾏為は、下請法第4条第1項第5号で禁⽌されている「買いたたき」として問題になるおそれがあります。

独占禁止法違反となり得るケース

独占禁止法の正式名称は「私的独占の禁止及び公正取引の確保に関する法律」といいます。

この法律は、資本主義の市場経済において、健全で公正な競争状態を維持するために独占的、協調的、あるいは競争方法として不公正な行動を防ぐことを目的としています。

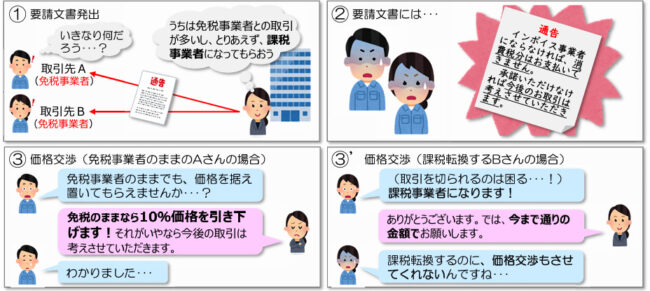

課税事業者が、取引先である免税事業者に対して、不公正な方法で取引価格の引き下げを強要する行為は独占禁止法違反となるおそれがあります。

〇 その際、「インボイス事業者にならなければ、消費税分はお支払いできません。承諾いただけなければ今後のお取引は考えさせていただきます。」という文言を用いて要請を行った。また、要請に当たっての価格交渉にも応じなかった。

(画像出典:中小企業庁-インボイス制度後の免税事業者との取引に係る下請法等の考え⽅)

このような行為は、独占禁止法上問題となるおそれがあります。

課税事業者になるよう要請すること⾃体は独占禁⽌法上問題になりませんが、それにとどまらず、課税事業者にならなければ取引価格を引き下げる、それにも応じなければ取引を打ち切るなどと⼀⽅的に通告することは、独占禁⽌法上問題となるおそれがあります。

また、課税事業者となるに際し、価格交渉の場において明⽰的な協議なしに価格を据え置く場合も同様です。

建設業法違反となり得るケース

建設業法は、建設業を営む者の資質の向上、建設工事の請負契約の適正化等を図ることによつて、建設工事の適正な施工を確保し、発注者および下請けの建設業者を保護するとともに、建設業の健全な発達を促進し、もって公共の福祉の増進に寄与することを目的としています。

下請け契約の発注者である元請負人が、強い立場を利用して免税事業者である下請け負い人に対して一方的に取引価格の減額を強要する行為は建設業法違反となるおそれがあります。

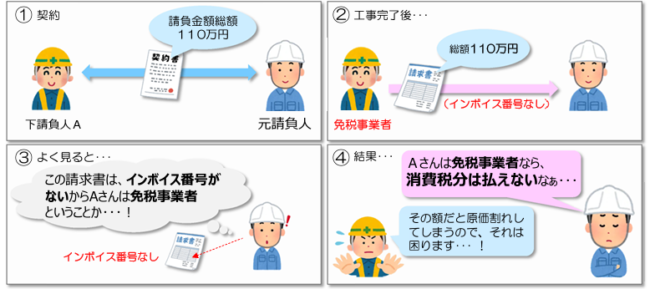

〇 工事完了後、インボイス発行事業者でなかったことが、請求段階で判明したため、下請負人が提出してきた請求書に記載された金額にかかわらず、一方的に消費税相当額の一部又は全部を支払わないことにした。

(画像出典:中小企業庁-インボイス制度後の免税事業者との建設⼯事の請負契約に係る建設業法上の考え⽅の⼀事例)

このような行為は、建設業法違反となるおそれがあります。

元請負⼈(下請契約の注⽂者)が、⾃⼰の取引上の地位を不当に利⽤して、免税事業者である下請負⼈に対して、⼀⽅的に消費税相当額の⼀部⼜は全部を⽀払わない(減額する)⾏為により、請負⾦額がその⼯事を施⼯するために通常必要と認められる原価に満たない⾦額となる場合には、建設業法第19条の3の「不当に低い請負代⾦の禁⽌」の規定に違反する⾏為として問題となります。

また、国税庁が公表している建設業法令遵守ガイドラインによると、次のような行為事例は、建設業法上の問題が生ずる可能性があります。

建設業法に違反する行為事例

〇当初契約・変更契約(法第19条第1項等)

着工前に書面による契約を行わなかった場合

追加工事又は変更工事が発生したが、書面による変更契約を行わなかった場合

建設業法に違反するおそれのある行為事例

〇見積条件の提示等(法第20条第3項、第20条の2)

不明確な工事内容の提示等、曖昧な見積条件により下請負人に見積りを行わせた場合

〇不当に低い請負代金(法第19条の3)

元請負人が、自らの予算額のみを基準として、下請負人との協議を行うことなく、下請負人による見積額を大幅に下回る額で下請契約を締結した場合

〇指値発注(法第19条の3等)

元請負人が、下請負人から提出された見積書に記載されている法定福利費等の内容を検討することなく、一方的に差し引きするなど、一定の割合を差し引いて下請契約を締結した場合

〇不当な使用資材等の購入強制(法第19条の4)

下請契約の締結後に、元請負人が下請負人に対して、下請工事に使用する資材等を指定した結果、予定していた購入価格より高い価格で購入することとなった場合

〇赤伝処理(法第19条の3等)

元請負人が、下請負人と合意することなく、下請工事の施工に伴い副次的に発生した建設廃棄物の処理費用を下請負人に負担させ、下請代金から差し引く場合

〇不利益取扱いの禁止(法第24条の5)

下請負人が、元請負人からの支払に際し、正当な理由なく長期支払保留を受けたことを監督行政庁に通報したため、取引を停止した場合

-端っこカット小-1.jpg)

はじっこカット小-1.jpg)

-はじっこカット小-1.jpg)

はじっこカット小.jpg)

-端っこカット小.jpg)

はじっこカット.jpg)

-はじっこカット小.jpg)