令和5年10月1日から、消費税の適格請求書等保存方式(インボイス制度)がスタートしました。

ニュースなどで「インボイス制度」という言葉をよく耳にするものの、実際にはどういう制度なのかいまいちよくわかっていないという方も多いのではないでしょうか。

そこでこの記事は、消費税のインボイス制度とは一体どういう制度なのかについて解説したいと思います。

消費税は間接税である

インボイス制度について理解するためには、まず消費税の仕組みについて理解する必要があります。

所得税や法人税などは、税負担者が自分で税金を納付するため、「直接税」と言われています。

それに対し、消費税は、物を売ったりサービスを提供した売り手が、買い手から預かった税金を代わりに納めることとなっているため、「間接税」と言われています。

このような間接税の仕組みを採用している消費税では、商品やサービスを提供する事業者が「納税義務者」として、お客さんから預かった消費税を納める必要があるのです。

消費税法の条文では、次のように規定されています。

(納税義務者)

第五条 事業者は、国内において行つた課税資産の譲渡等(特定資産の譲渡等に該当するものを除く。第三十条第二項及び第三十二条を除き、以下同じ。)及び特定課税仕入れ(課税仕入れのうち特定仕入れに該当するものをいう。以下同じ。)につき、この法律により、消費税を納める義務がある。

難しく書いてありますが、分かりやすく言うと、商品やサービスの提供を行った事業者は消費税を納める義務があるよ、ということです。

多段階累積控除

次に、納税義務者である事業者が国に納付する消費税額をどうやって計算するのかについて解説します。

消費税は、事業者であるか消費者であるかに関係なく、商品やサービスの提供を受けた場合は、その商品やサービスの本体価格に10%(食品や週2回以上発行される新聞の定期購読は軽減税率8%)分の消費税を上乗せした金額を支払う必要があります。

つまり、事業者が事業者から商品やサービスの提供を受けた場合も消費税を支払う必要があるのです。

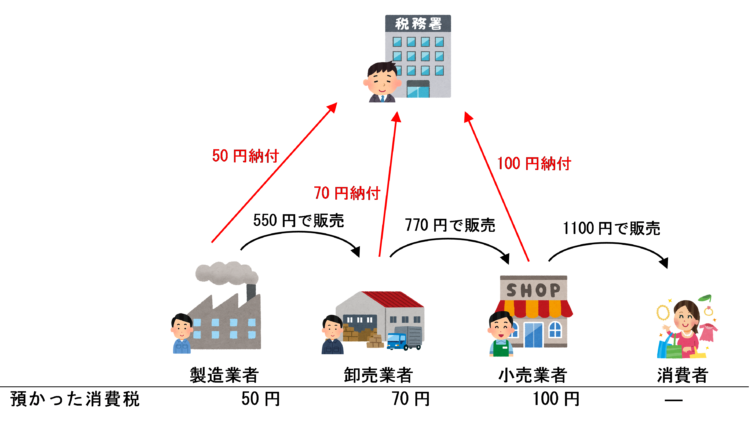

ここでもし、事業者が国に納付する消費税額が、取引相手から預かった消費税額をそのまま全額納めることとされていたらどうなるでしょうか?

具体的な数値例をもとに考えてみましょう。

② 卸売業者が小売業者に商品を770円(税込)で販売した

③ 小売業者が消費者に商品を1,100円(税込)で販売した

もし各事業者が預かった消費税額をそのまま国に納めることとなると、次のイラストのように、合計で220円(=50円+70円+100円)の消費税が納付されることになります。

最終消費者は1,100円で商品を買っているのだから、100円分が納付されることにならないとおかしいですよね。

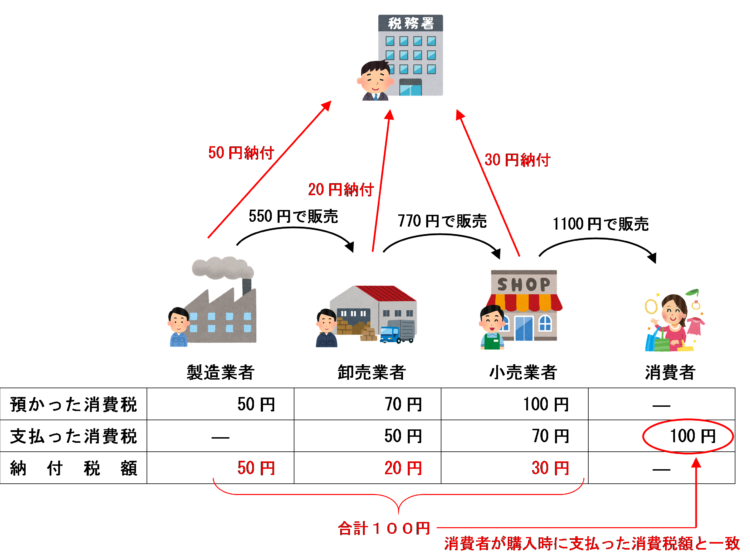

このように、流通の過程で消費税が二重、三重に課されることがないように、我が国の消費税法では「多段階累積控除」という仕組みが設けられています。

この仕組みでは、事業者が商品やサービスを提供した相手から「預かった消費税額」から、その商品やサービスを提供するための仕入れや経費として他の事業者に「支払った消費税額」を差し引いた金額を、国に納める納付税額として計算します。なお、「支払った消費税額」を差し引くことを「仕入税額控除」といいます。

今度は、この「多段階累積控除」の仕組みが採用されている場合の各事業者の納付税額を考えてみましょう。

② 卸売業者が小売業者に商品を770円(税込)で販売した

③ 小売業者が消費者に商品を1,100円(税込)で販売した

上のイラストのように、各事業者が「預かった消費税額」から「支払った消費税額」を差し引いて納付税額を計算すると、各事業者の納付税額の合計額は100円となり、最終消費者が購入した金額1,100円に含まれている消費税額100円とぴったり一致することになります。

このように、各事業者が分散して納付した金額の合計が、ちょうど最終消費者が負担した消費税額とぴったり一致するような仕組みが採用されているのです。うまいことできていますね。

(注)実際に申告納付する際は「千円未満切捨」などの端数処理がありますが、この記事ではそういう細かいことは無視して解説します。

免税事業者がいる場合

消費税は間接税であるため、原則としてすべての事業者が消費税を納付する義務を負うこととされています。

しかし、小規模零細な事業者については、事務負担の煩雑さ等に配慮して納税義務が免除されています。

消費税を納める義務が免除されている事業者のことを「免税事業者」、消費税を納める義務がある事業者のことを「課税事業者」と呼びます。

ざっくりと次に該当する場合は、消費税を納める義務があります。

・基準期間(個人事業者の場合は前々年、法人の場合は原則として前々事業年度)の課税売上高が1,000万円を超える場合

上記に該当しない場合は「免税事業者」となり、消費税を納付する義務がありません。(ただし、本来なら免税事業者となれる場合であっても、自ら課税事業者となることを選択することができます。)

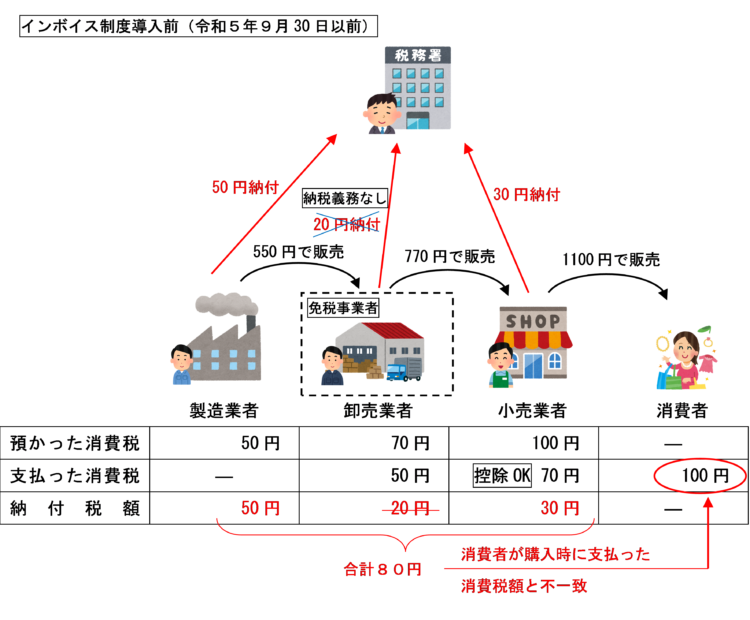

ここで、流通過程に免税事業者がいる場合の各事業者の納付税額について考えてみましょう。

② 卸売業者が小売業者に商品を770円(税込)で販売した

③ 小売業者が消費者に商品を1,100円(税込)で販売した

インボイス制度導入前(令和5年9月30日以前)

インボイス制度導入前(令和5年(2023年)9月30日以前)までは、免税事業者に対して「支払った消費税額」も、納付税額を計算する際は、「預かった消費税額」から差し引いてOKとされていました。

上記の数値例で言うと、小売業者が卸売業者に支払った770円に含まれている「支払った消費税額」70円は、インボイス制度導入前は、納付税額を計算する際に仕入税額控除することができたのです。

この場合、免税事業者である卸売業者が本来なら納めるべき消費税額20円は納める必要がなく、卸売業者がまるまるポケットに入れてもオッケーということとされていました。

これにより、最終消費者が負担した消費税額100円と、各事業者が実際に納付した税額の合計額(80円)は一致しないこととなります。

この差額20円は本来であれば(もし免税事業者という制度がなかったとしたら)国に納付されるべき消費税額が納付されることなく事業者の手元に残ることとなるため、いわゆる「益税」と呼ばれ、公平性の観点から度々批判を受けることがありました。

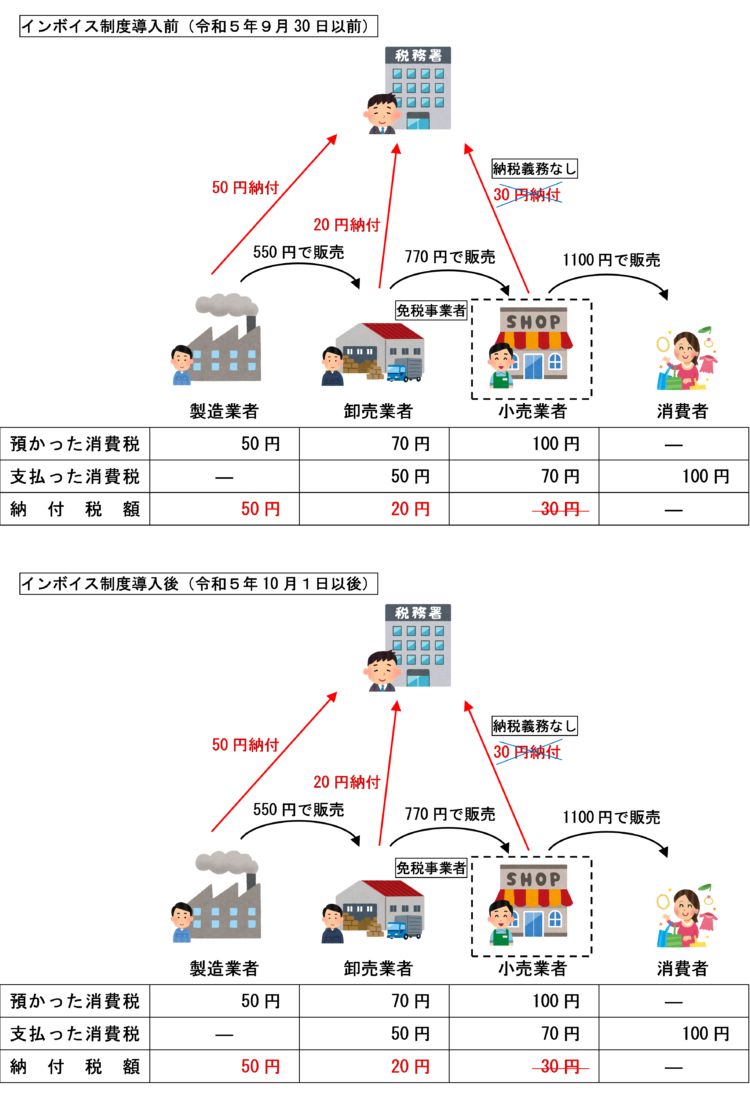

インボイス制度導入後(令和5年10月1日以後)

インボイス制度導入後(令和5年(2023年)10月1日以後)は、免税事業者に対して「支払った消費税額」の取り扱いが変わります。

インボイス制度導入後は、免税事業者に対して「支払った消費税額」は、段階的に次の割合でしか控除できなくなり、令和11年(2029年)10月1日以後、最終的に控除不可となります。

免税事業者である卸売業者から商品を仕入れている小売業者の納付税額にご注目ください。

-e1696590538937.png)

-e1696590451710.png)

-e1696590764623.png)

イラストを見てわかるように、インボイス制度が始まったら、免税事業者から商品を仕入れている課税事業者の税負担は段階的に重くなっていくのです。

なお、課税事業者に対して「支払った消費税額」は、適格請求書(インボイス)(Tで始まる登録番号など一定の事項が記載された請求書や領収書など)の交付を受けることにより、従来どおり全額を仕入税額控除することができます。

適格請求書は、適格請求書発行事業者の登録を受けた課税事業者でないと発行することができないので、免税事業者が取引から排除されないようにするためには、自ら課税事業者(適格請求書発行事業者)を選択して適格請求書を発行できるようになる必要に迫られることとになります。

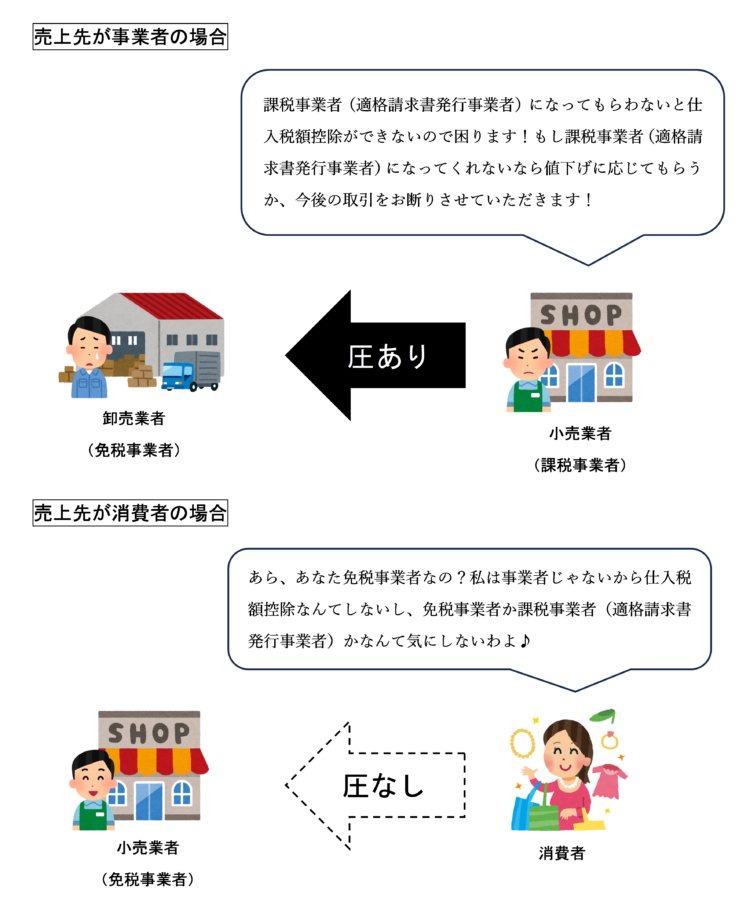

免税事業者であっても売上先が消費者の場合は影響なし

ここまで、商品やサービスの売上先が事業者である場合は、免税事業者のままでいると取引の相手方の負担が徐々に重くなるため、課税事業者を選択しなければならないというプレッシャーが生じることを解説してきました。

一方、商品やサービスの売上先が消費者である場合は、インボイス制度が始まった後も影響はありません。

インボイス制度の開始により変わるのは、免税事業者に対して「支払った消費税額」に係る仕入税額控除が徐々に制限されるということです。

しかし、免税事業者が消費者に商品やサービスを売り上げた場合については、そもそも消費者は納税義務を負っていないため、仕入税額控除が制限されるかどうかなど関係ないからです。

実際に数値例で見てみましょう。今回は小売業者が免税事業者である場合について考えます。

② 卸売業者が小売業者に商品を770円(税込)で販売した

③ 小売業者が消費者に商品を1,100円(税込)で販売した

イラストからわかる通り、商品やサービスの売上先が消費者である場合は、インボイス制度導入後も免税事業者であったとしても何も影響はないため、小売業などの主に消費者を相手にしている事業者の場合は無理に課税事業者(適格請求書発行事業者)となる必要はありません。

(注1)免税事業者である仕入先に対し、強い立場を利用して値下げを強要したり、有無を言わせず一方的に「今後の取引を断るぞ」と脅す行為は、場合によっては独占禁止法や下請法などに抵触する恐れがあるので注意が必要です。免税事業者に対し取引価格の値下げ等を交渉すること自体は違法ではありませんが、円滑かつ対等な交渉のもとで、両者納得の上で取引条件に合意する必要があります。

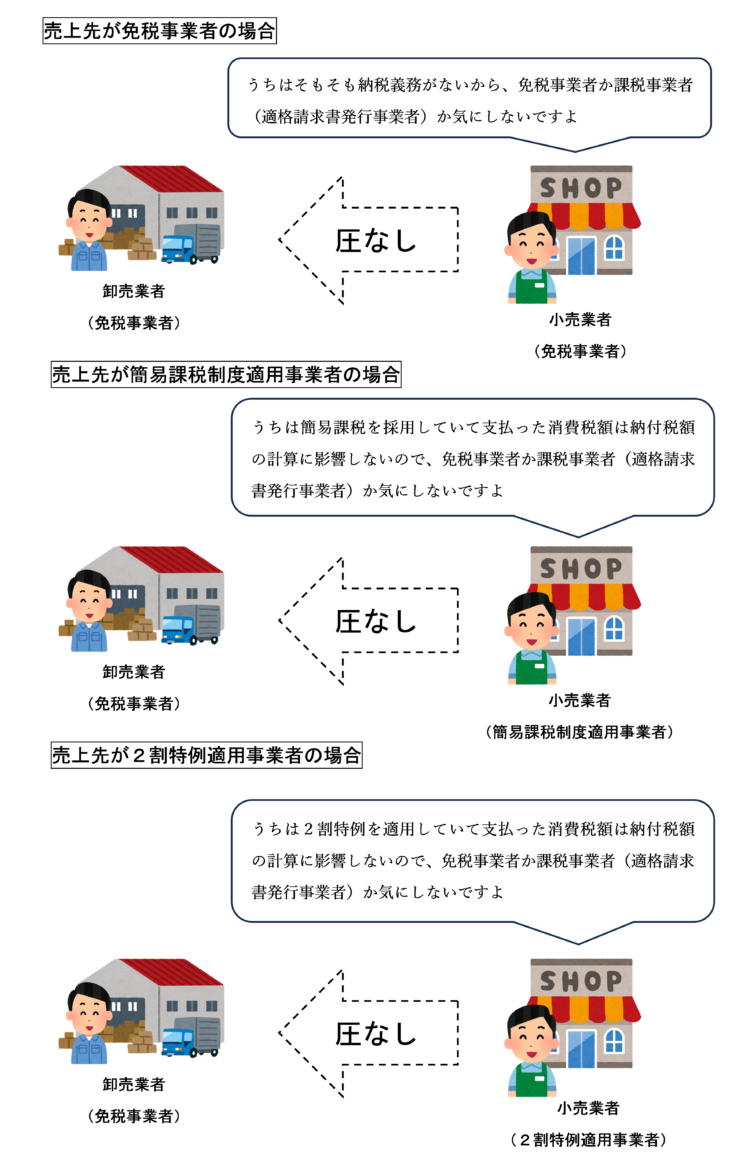

(注2)売上先が事業者であっても、その事業者が次に該当する場合は、自ら課税事業者(適格請求書発行事業者)を選択する必要に迫られることはありません。(ある程度の深い関係でなければ、取引先事業者の消費税の課税方式の状況まで知ることは難しいかもしれませんが。。。)

(この点について詳しくは次の記事で解説します。)

まとめ

インボイス制度の導入により取り扱いが変わるのは、免税事業者に対して「支払った消費税額」が段階的に仕入税額控除できなくなるということです。

現在免税事業者の方が、課税事業者(適格請求書発行事業者)を選択する必要に迫られるかどうかは、売上先が事業者であるか消費者であるかにより異なります。

売上先が事業者である場合は、インボイス制度導入後は免税事業者のままでいると相手先に負担をかけることになります。そのため、取引価格を下げられたり、最悪の場合取引を断られるおそれもあるため、自ら課税事業者(適格請求書発行事業者)を選択すべきというプレッシャーにのしかかられることになってしまいます。

一方、売上先が消費者である場合は、そもそも消費者は仕入税額控除をする必要がないため、インボイス制度導入後においても、免税事業者のままでいても影響はなく、課税事業者(適格請求書発行事業者)を選択すべきというプレッシャーにのしかかられることはありません。

-端っこカット小-1.jpg)

はじっこカット小-1.jpg)

-はじっこカット小-1.jpg)

はじっこカット小.jpg)

-端っこカット小.jpg)

はじっこカット.jpg)

-はじっこカット小.jpg)