令和5年10月1日から、消費税の適格請求書等保存方式(インボイス制度)がスタートしました。

インボイス制度導入後は、仕入税額控除を受けるための要件として、記載事項がしっかりと満たされている適格請求書等を保存する必要があります。

今回は、適格請求書等の記載事項について解説します。

適格請求書と適格簡易請求書

仕入税額控除を受けるためには適格請求書(インボイス)の保存が必要となります。後に詳しく解説しますが、適格請求書(インボイス)の記載事項の一つに「書類の交付を受ける事業者の氏名又は名称」があります。

しかし、スーパーやコンビニなどの小売業やタクシー業者など、不特定多数のお客さんを相手に商売をやっている場合、いちいちお客さんの名前をレシートや領収書に記載するのは大変ですよね?

したがって、そのような不特定多数の者に対して資産の譲渡等を行う事業については、適格請求書(インボイス)の代わりに適格簡易請求書(簡易インボイス)を交付することが認められています。具体的には、不特定かつ多数の者に課税資産の譲渡等を行う次の事業を行う場合には、適格簡易請求書(簡易インボイス)を交付することが認められます。

② 飲食店業

③ 写真業

④ 旅行業

⑤ タクシー業

⑥ 駐車場業(不特定かつ多数の者に対するものに限ります。)

⑦ その他これらの事業に準ずる事業で不特定かつ多数の者に資産の譲渡等を行う事業

適格請求書(インボイス)と適格簡易請求書(簡易インボイス)を合わせて「適格請求書等」と呼びます。

適格請求書(インボイス)と適格簡易請求書(簡易インボイス)の2種類があるんだということを押さえておきましょう。

小売業やタクシーなど不特定多数を相手に商売を行っている場合:適格請求書(インボイス)に代えて適格簡易請求書(簡易インボイス)を発行してOK

適格請求書(インボイス)の記載事項

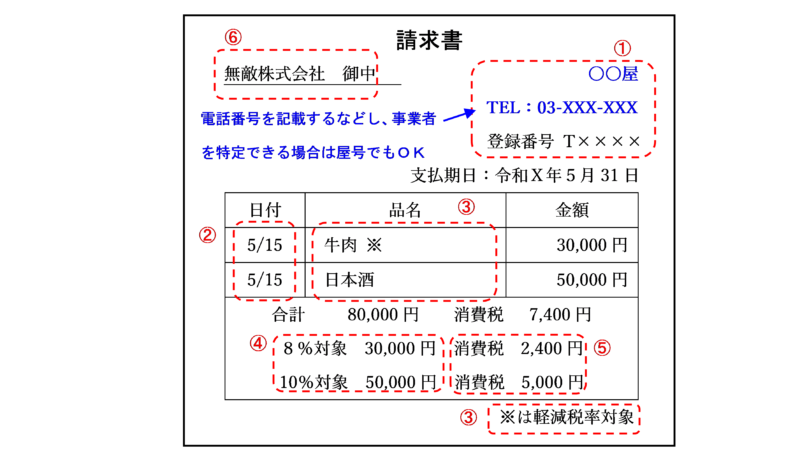

適格請求書(インボイス)の記載事項は、以下のとおりです。なお、赤字で示した部分は、インボイス制度が始まる前(令和5年9月30日以前)の区分記載請求書等保存方式の記載事項から新たに追加される項目です。

② 取引年月日

③ 取引内容(軽減税率の対象品目である旨)

④ 税率ごとに区分して合計した対価の額(税抜き又は税込み)及び適用税率

⑤ 税率ごとに区分した消費税額等

⑥ 書類の交付を受ける事業者の氏名又は名称

登録番号は、「T+13桁の数字」であり、適格請求書発行事業者の登録をした場合に税務署から通知される番号です。

法人の場合は「T+法人番号」となりますが、個人事業者の場合は、Tの後の13桁の数字は税務署から通知されたランダムな数字となります。(マイナンバー(個人番号)は使用されません。)

上記の記載事項を満たす請求書の記載例を示すと、次のようになります。

屋号の記載もOK

適格請求書に記載する名称については、例えば、電話番号を記載するなどし、適格請求書を交付する事業者を特定することができれば、屋号(ペンネームなどでもOK)や省略した名称などの記載でも差し支えないこととされています。(インボイスQ&A問55)

ただし、請求書を受け取った人が、国税庁の「インボイス制度適格請求書発行事業者公表サイト」で登録番号を入力して検索した場合は、法人名(個人事業者の場合は本名)が分かってしまいます。(公表サイトでは屋号を追加で記載することが認められていますが、屋号のみ公表することはできず、法人の正式名称や個人事業者の本名は必ず公表しなければならないこととされています。)

特に、本名を知られたくない個人事業者にとっては、請求書等に屋号やペンネームを記載したとしても公表サイトから本名がばれてしまうため、プライバシーの問題を懸念してる人も多いかと思います。本名を知られないようにするためには、次のいずれかの方法を選択するしかありません。

② 媒介者交付特例が使用できる方法でのみ商売を行う

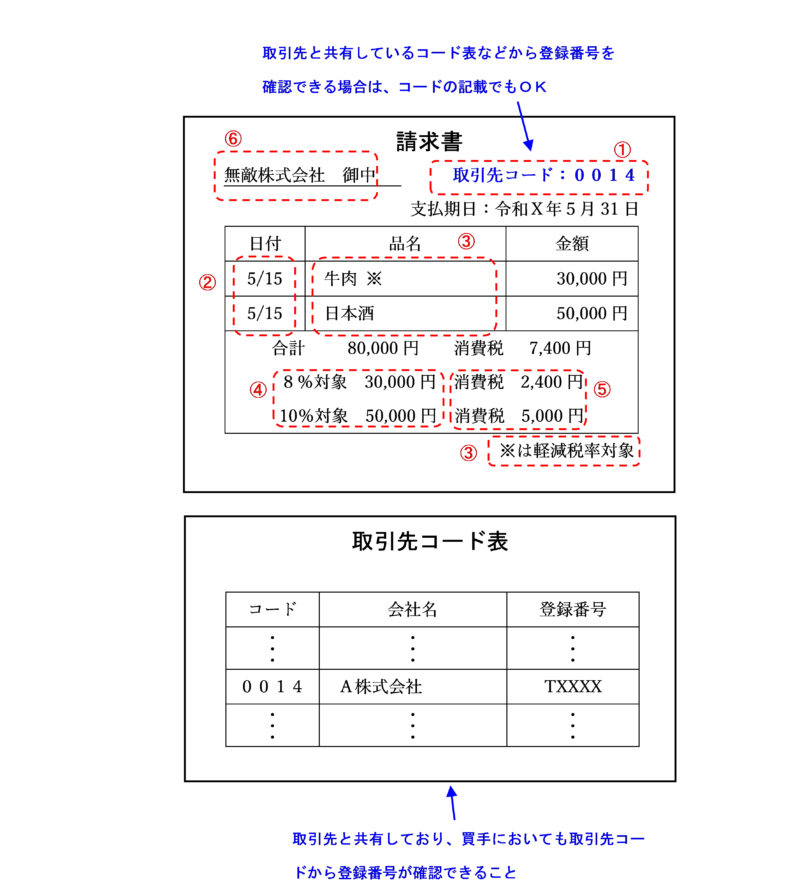

取引先コードの記載でもOK

登録番号と紐付けて管理されている取引先コード表などを適格請求書発行事業者と相手先の間で共有しており、買手においても取引先コードから登録番号が確認できる場合には、取引先コードの表示により「適格請求書発行事業者の氏名又は名称及び登録番号」の記載があると認められるため、次のように、名称に代えて、取引先と共有する取引先コードを請求書に記載し、取引先コード表により当社の名称等の情報を共有している場合は、適格請求書の記載事項を満たすことになります。(インボイスQ&A問56、消費税法基本通達1-8-3)

なお、売手が適格請求書発行事業者でなくなった場合は、速やかに取引先コード表を修正する必要があるほか、事後的な確認を行うために、売手が適格請求書発行事業者である期間が確認できる措置を講じておく必要があります。

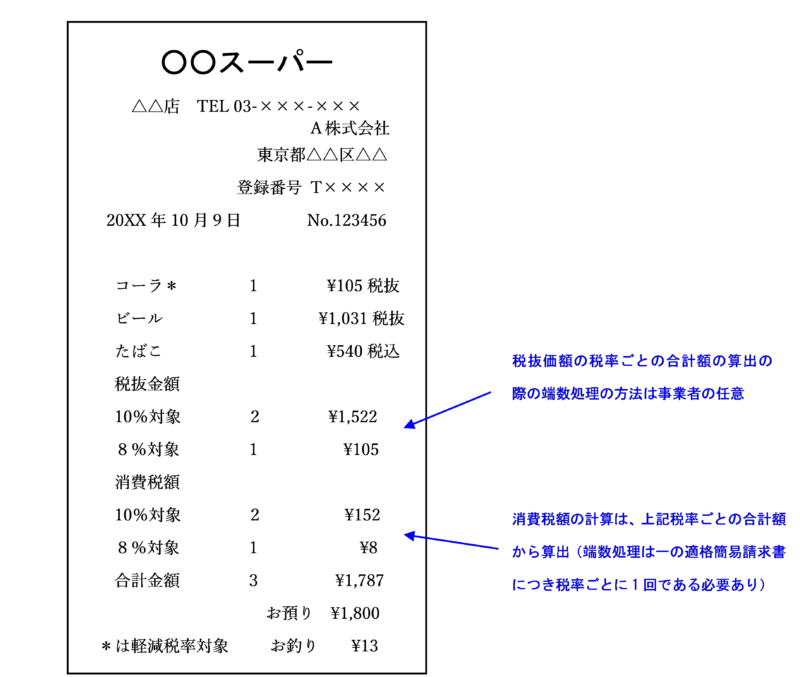

端数処理は「税率ごとに1回」まで

適格請求書の記載事項である消費税額等に1円未満の端数が生じる場合の端数処理(※)は、一の適格請求書につき「税率ごとに1回」までとされています。(消令70の10、基通1-8-15、インボイスQ&A問57)

(※)切上げ、切捨て、四捨五入などの端数処理の方法については、任意の方法とすることができます。

一の適格請求書に記載されている個々の商品ごとに消費税額等を計算し、1円未満の端数処理を行い、その合計額を消費税額等として記載することは認められません。

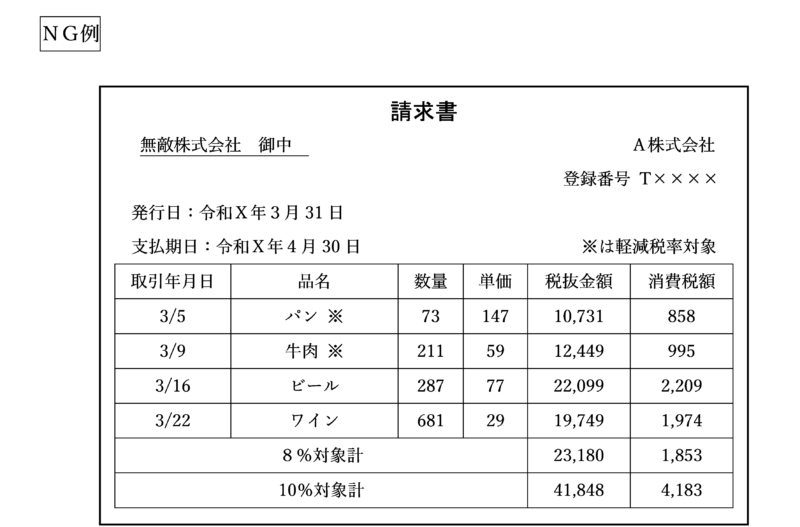

例えば、次のような請求書は、税率ごとに1回よりも多く端数処理を行っているため、適格請求書の記載事項を満たしません。

[8%対象の消費税額等]

パン:10,731円×8%=858.48円→858円(円未満切捨)

牛肉:12,449円×8%=995.92円→995円(円未満切捨)

858円+995円=1,853円

[10%対象の消費税額等]

ビール:22,099円×10%=2,209.9円→2,209円(円未満切捨)

ワイン:19,749円×10%=1,974.9円→1,974円(円未満切捨)

2,209円+1,974円=4,183円

上記のように消費税額等の求め方は、税率ごとに1回よりも多く端数処理を行っていることになるためNGです。

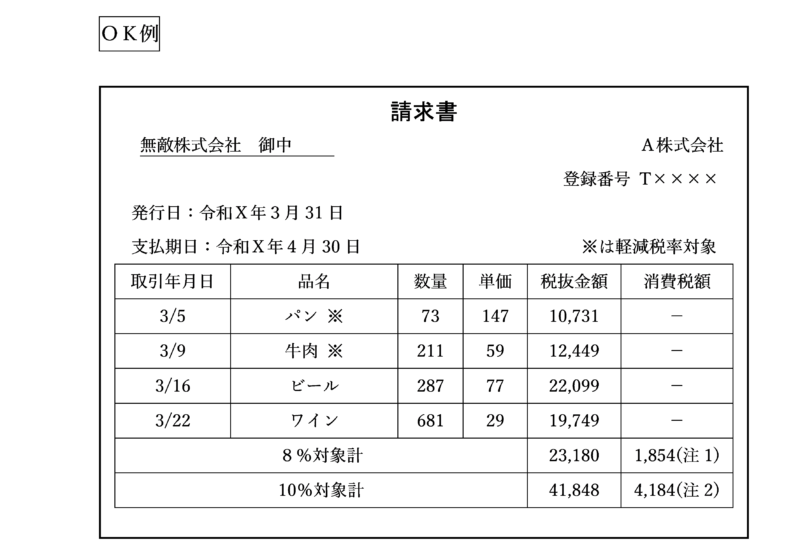

一方、次のような請求書であれば、端数処理の回数が「税率ごとに1回まで」に収まっているため、適格請求書等の記載事項を満たすことになります。

[8%対象の消費税額等]

23,180円×8%=1,854.4円→1,854円(円未満切捨)

[10%対象の消費税額等]

41,848円×10%=4,184.8円→4,184円(円未満切捨)

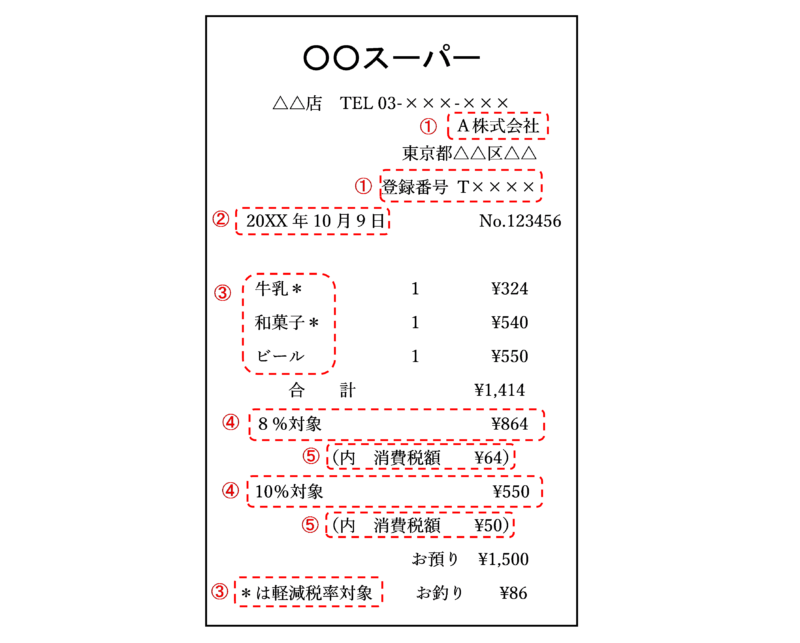

適格簡易請求書(簡易インボイス)の記載事項

先述のとおり、小売業など不特定かつ多数の者に課税資産の譲渡等を行う一定の事業を行う場合には、適格請求書(インボイス)に書いて適格簡易請求書(簡易インボイス)を送付することができます。

② 取引年月日

③ 取引内容(軽減税率の対象品目である旨)

④ 税率ごとに区分して合計した対価の額(税抜き又は税込み)

⑤ 税率ごとに区分した消費税額等又は適用税率

適格簡易請求書の記載事項は、適格請求書の記載事項よりも簡易なものとされており、適格請求書の記載事項と比べると、「書類の交付を受ける事業者の氏名又は名称」の記載が不要である点、「税率ごとに区分した消費税額等」又は「適用税率」のいずれか一方の記載で足りる点が異なります。(「税率ごとに区分した消費税額等」と「適用税率」を両方記載することも可能です。)

上記の記載事項を満たす領収書の記載例を示すと、次のようになります。

税込価格と税抜価格が混在する場合

先述のとおり、適格請求書の記載事項である消費税額等に1円未満の端数が生じる場合は、一の適格請求書につき、税率ごとに1回の端数処理を行う必要があります。

したがって、一の適格簡易請求書において、税抜価額を記載した商品と税込価額を記載した商品が混在するような場合は、原則として、いずれかに統一して「課税資産の譲渡等の税抜価額又は税込価額を税率ごとに区分して合計した額」を記載するとともに、これに基づいて「税率ごとに区分した消費税額等」を算出して記載する必要があります。 この場合に、税抜価額又は税込価額のいずれかに統一して「課税資産の譲渡等の税抜価額又は税込価額を税率ごとに区分して合計した額」を記載する際における1円未満の端数処理については、「税率ごとに区分した消費税額等」を算出する際の端数処理ではありませんので、この場合にどのように端数処理を行うかについては、事業者の任意となります。

ただし、たばこや指定ごみ袋など、法令・条例等の規定により「税込みの小売定価」が定められている商品や再販売価格維持制度の対象となる商品を扱っている場合は、レシート等に「税込みの小売定価」を記載する必要があります。

上記以外の商品については税抜価額でレシート等に表示している場合は、上記商品に係る「税込みの小売定価」を税抜化せず、「税込みの小売定価」を合計した金額及び「税率の異なるごとの税抜価額」を合計した金額を表示し、それぞれを基礎として消費税額等を算出し、算出したそれぞれの金額について端数処理して記載することとしても差し支えありません。 (インボイスQ&A問59)

まとめ

適格請求書発行事業者は、原則として適格請求書(インボイス)を発行する必要がありますが、小売業やタクシー業など不特定多数の人に対して商品やサービスを提供している一定の事業については、適格請求書に変えて適格簡易請求書(簡易インボイス)を交付することが認められています。

小売業やタクシーなど不特定多数を相手に商売を行っている場合:適格請求書(インボイス)に代えて適格簡易請求書(簡易インボイス)を発行してOK

-端っこカット小-1.jpg)

はじっこカット小-1.jpg)

-はじっこカット小-1.jpg)

はじっこカット小.jpg)

-端っこカット小.jpg)

はじっこカット.jpg)

-はじっこカット小.jpg)