令和5年10月1日から、消費税のインボイス制度(適格請求書等保存方式)がスタートしました。

適格請求書発行事業者となる場合は、消費税の納税義務を負うこととなります。

今回は、課税期間の途中から適格請求書発行事業者の登録を受けた場合の経過措置について解説したいと思います。

課税期間の途中から適格請求書発行事業者となる場合の経過措置

免税事業者が適格請求書発行事業者の登録を受けたい場合は、本来であれば(もし後述する経過措置がなかったとしたら)、課税事業者選択届出書を提出して自ら課税事業者となってから、適格請求書発行事業者の登録を受ける必要があります。この場合、課税期間を単位として適格請求書発行事業者の登録を受けることとなります

しかし、インボイス制度がスタート後(令和5年10月1日以後)からすぐに、自ら課税事業者の選択をし、さらに課税期間の開始に合わせて適格請求書発行事業者の登録をするという手続きをこれまで免税事業者だった事業者に課すというのはなかなか困難です。

そこで、免税事業者が適格請求書発行事業者の登録をすべきかどうかを見極めながら、柔軟なタイミングで登録を受けられるようにするために、令和5年10月1日から令和11年9月30日までの日の属する課税期間においては、課税事業者選択届出書の提出を要せず、課税期間の途中であっても、適格請求書発行事業者の登録を受けた日から課税事業者となることができる経過措置が設けられています。

適用期間は令和5年10月1日から令和11年9月30日までの日の属する課税期間なので、例えば、当課税期間が令和11年8月1日から令和12年7月31日である場合は、「令和11年9月30日までの日の属する課税期間」であるため、この経過措置の適用を受けることができます。

当課税期間が×01年4月1日~×02年3月31日である免税事業者が、×01年7月1日に適格請求書発行事業者の登録を受けた場合は、×01年4月1日から×01年6月30日までは免税事業者となり、×01年7月1日から×02年3月31日までは課税事業者となります。

登録日は提出日から15日経過後

課税期間の途中から適格請求書発行事業者の登録を受ける場合は、適格請求書発行事業者の登録申請書を提出する日から15日を経過する日以後の日を「登録希望日」として記載することができます。

例えば、令和7年4月1日から適格請求書発行事業者の登録を受けたい場合は、令和7年3月17日までに令和7年4月1日を登録希望日として記載して登録申請書を提出すれば、その日から適格請求書発行事業者となり、同日より課税事業者になります。

なお、適格請求書発行事業者の登録にかかる審査には時間がかかるため、登録の通知を受けるのが申請書に記載した登録希望日よりも後になることがあります。しかし、その場合であっても、申請書に記載した登録希望日に適格請求書発行事業者の登録を受けたものとみなされることとなります。

(登録申請書の提出等に関する経過措置)

第十五条

(中略)

2 五年施行日後に五年消費税法第五十七条の二第一項の登録を受けようとする事業者(二十八年改正法附則第四十四条第四項の規定の適用を受けることとなる事業者に限る。)が、五年消費税法第五十七条の二第二項の申請書を提出する場合には、当該申請書に同条第一項の登録を希望する年月日(当該申請書を提出する日から十五日を経過する日以後の日に限る。次項において「登録希望日」という。)を記載するものとする。

3 前項の規定により登録希望日から五年消費税法第五十七条の二第一項の登録を受けようとする事業者について、当該登録希望日後に同条第三項の規定による同条第一項の登録がされたときは、当該登録希望日に同項の登録を受けたものとみなす。

新たに事業を開始した場合

新たに事業を開始した事業者が、事業を開始した日の属する課税期間の初日から登録を受けようとする旨を記載した登録申請書を、事業を開始した日の属する課税機関の末日までに提出した場合において、税務署長により適格請求書発行事業者登録簿への搭載が行われたときは、その課税期間の初日に登録を受けたものとみなされます。

(登録の時期等に関する特例)

第七十条の四 登録を受けようとする事業者が、事業を開始した日の属する課税期間その他の財務省令で定める課税期間の初日から登録を受けようとする旨を記載した法第五十七条の二第二項の申請書を当該課税期間の末日までに提出した場合において、同条第三項の規定による登録がされたときは、当該課税期間の初日から登録を受けたものとみなす。

登録を取りやめる場合

適格請求書発行事業者の登録を取りやめる場合は、翌課税期間の初日から起算して15日前の日までに、納税地を所轄する税務署長に適格請求書発行事業者の登録の取り消しを求める旨の届出書を提出することにより、適格請求書発行事業者の登録の効力を失わせることができます。

この場合、原則として、登録取消届出書の提出があった日の属する課税期間の翌課税期間の初日に登録の効力が失われることとなります。

例えば、令和7年4月1日が翌課税期間の初日である場合は、令和7年3月17日までに登録取消届出書を提出する必要があります。

なお、翌課税期間の初日から起算して15日前の日を過ぎて提出した場合は、翌課税期間から登録の取り消しをするのは間に合わないため、翌々課税期間の初日から登録が取り消されることとなります。

「翌課税期間の初日から起算して15日前の日」が土曜日、日曜日又は祝日などの休日であったとしても提出期日が延長されることはないので注意しましょう。

2年縛り

課税事業者選択届出書を提出し自ら課税事業者となった場合は、2年間課税事業者であることが強制される、いわゆる「2年縛り」の適用があります。

令和5年10月1日から令和11年9月30日までの日の属する課税期間中に、課税事業者選択届出書を提出せずに、課税期間の途中(適格請求書発行事業者の登録開始日)から課税事業者となる場合についても、課税事業者選択届出書を提出した場合のいわゆる「2年縛り」とのバランスを取るために、似たような「2年縛り」の経過措置が存在します。

適格請求書発行事業者の登録開始日が令和5年10月1日から令和11年9月30日までの日の属する課税期間(的確請求書発行事業者の登録をしていなければ免税事業者となっていた課税期間に限る。)については、登録開始日からその課税期間の末日までの間は、納税義務が免除されないこととなります。

また、適格請求書発行事業者の登録開始日からその課税期間の末日までの間の納税義務が免除されないこととなる事業者(=課税期間の途中から課税事業者となる経過措置の適用を受けた事業者)は、その登録開始日の翌課税期間から登録開始日以後2年を経過する日の属する課税期間までの各課税期間の納税義務は免除されないこととなります。

(適格請求書発行事業者の登録等に関する経過措置)

第四十四条

4 新消費税法第五十七条の二第二項の申請書を提出した事業者(登録開始日が五年施行日から五年施行日以後六年を経過する日までの日の属する課税期間中である事業者に限る。)の当該登録開始日の属する課税期間(その基準期間における課税売上高が千万円を超える課税期間、消費税法第九条第四項の規定による届出書の提出により、又は同法第九条の二第一項、第十条第二項、第十一条第二項から第四項まで、第十二条第一項から第四項まで若しくは第六項、第十二条の二第一項若しくは第二項、第十二条の三第一項若しくは第三項若しくは第十二条の四第一項若しくは第二項の規定により消費税を納める義務が免除されないこととなる課税期間及び当該登録開始日の前日までに同法第十条第一項の相続、同法第十一条第一項の合併又は同法第十二条第五項の吸収分割があったことにより消費税を納める義務が免除されないこととなる課税期間を除く。)のうち当該登録開始日から当該課税期間の末日までの間における課税資産の譲渡等及び特定課税仕入れについては、消費税法第九条第一項本文の規定は、適用しない。

5 前項の規定の適用を受ける事業者の登録開始日の属する課税期間の翌課税期間から登録開始日以後二年を経過する日の属する課税期間までの各課税期間(その基準期間における課税売上高が千万円を超える課税期間及び消費税法第九条第四項の規定による届出書の提出により、又は同法第九条の二第一項、第十条第二項、第十一条第二項若しくは第四項、第十二条第二項から第四項まで若しくは第六項、第十二条の二第一項若しくは第二項、第十二条の三第一項若しくは第三項若しくは第十二条の四第一項若しくは第二項の規定により消費税を納める義務が免除されないこととなる課税期間を除く。)における課税資産の譲渡等及び特定課税仕入れについては、同法第九条第一項本文の規定は、適用しない。ただし、登録開始日の属する課税期間が五年施行日を含む課税期間である場合は、この限りでない。

6 前各項に定めるもののほか、この条の規定の適用に関し必要な事項は、政令で定める。

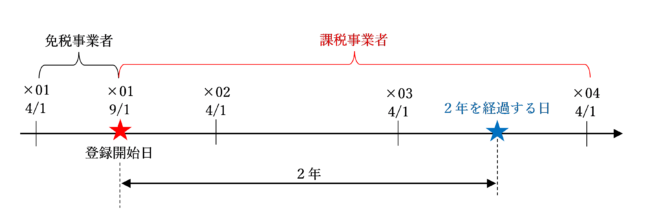

例えば、×01年4月1日~×02年3月31日である免税事業者が、×01年9月1日に適格請求書発行事業者の登録を受けた場合は、×01年9月1日から「2年を経過する日」(=×03年9月30日)の属する課税期間まで納税義務が免除されないこととなります。つまり、×01年4月1日から×01年8月31日までは免税事業者となり、×01年9月1日から×04年3月31日までは課税事業者となります。

このように、経過措置の適用により課税期間の途中から課税事業者となる場合は、翌々課税期間まで納税義務が免除されないこととなります。

登録開始日の属する課税期間が令和5年10月1日を含む課税期間の場合

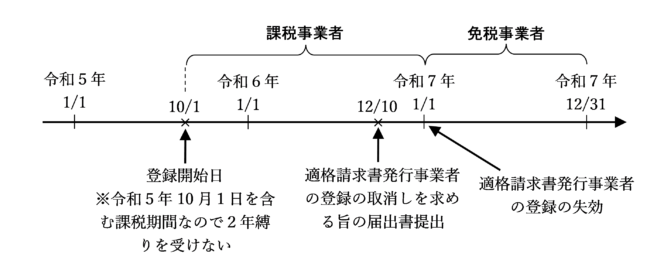

なお、登録開始日の属する課税期間が令和5年10月1日を含む課税期間である場合は、上記の2年縛りの適用はありません。

例えば、令和5年10月1日に適格請求書発行事業者の登録を受けた個人事業者が令和6年12月10日に取り消し届出書を提出した場合には、上記の2年縛りの適用はないため、令和7年は(他の納税義務の免除の特例等の適用がなければ)免税事業者となります。

(参考)調整対象固定資産・高額特定資産を取得した場合

課税事業者選択届出書を提出し、課税事業者の2年間強制適用期間中の原則課税の課税期間中に調整対象固定資産の仕入れ等を行った場合は、その仕入れ等の課税期間の初日から3年間納税義務が免除されないこととされています。

一方、令和5年10月1日から令和11年9月30日までの日の属する課税期間において、登録開始日から2年を経過する日の属する課税期間までの強制適用期間中に調整対象固定資産の仕入れ等を行った場合については、これに見合うような経過措置は設けられていないため、3年間の課税事業者の継続適用の縛りは受けないことになります。

ただし、当該期間中に、原則課税の課税事業者が高額特定資産を取得した場合等は、その仕入れ等の課税期間の初日から3年間納税義務が免除されないことに注意しましょう。

(参考2)課税事業者選択届出書を提出する方が有利となる場合

課税事業者選択届出書は、原則としてその適用を受けようとする課税期間の初日の前日までに提出する必要がありますが、事業を開始した日の属する課税期間については、その課税期間中に課税事業者選択届出書を提出することにより、その課税期間から課税事業者となることができます。

課税事業者選択届出書を提出した場合は、その効力が生ずる課税期間の初日から2年を経過する日の属する課税期間の初日以後でなければ、課税事業者選択不適用届出書を提出することができないこととされています。

上述の登録開始日から課税事業者となる場合の経過措置の優先順位は本法の規定よりも低いため、課税事業者選択届出書を提出すれば、そちらの規定が優先的に適用されます。課税事業者の選択をすれば、個人事業者の場合は課税事業者が強制される期間を短くすることができます。

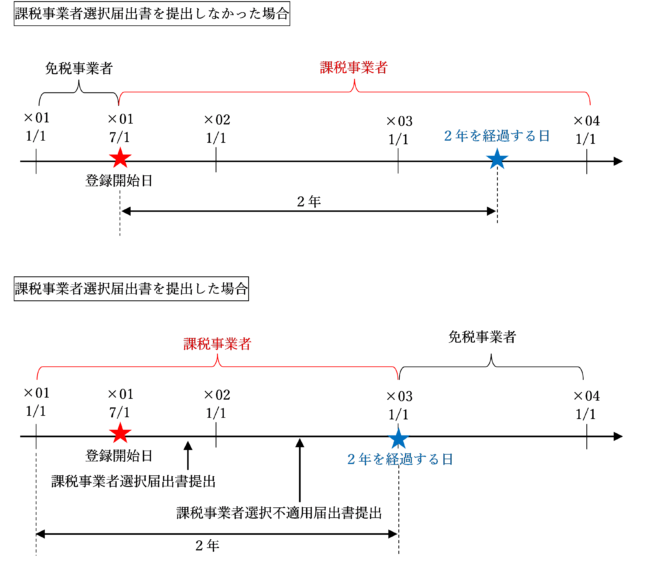

例えば、×01年中に新たに事業を開始した個人事業者が×01年7月1日に適格請求書発行事業者の登録を受けた場合は、×01年7月1日から×04年3月31日まで課税事業者であることが強制されます。

一方、同じく×01年中に新たに事業を開始した個人事業者が、×01年中に、×01年を適用開始課税期間とする課税事業者選択届出書を提出した場合は、×01年1月1日から×02年12月31日まで課税事業者であることが強制されますが、×02年中に課税事業者選択不適用届出書提出すれば、×03年以降は(他に納税義務の免除の規定の適用がなければ)免税事業者となることができます。

登録開始日よりも前に課税資産の譲渡等を行っていないのであれば、課税事業者選択届出書を提出して、その年の1月1日から課税事業者となる方が、課税事業者であることが強制される期間を短くすることができ有利となります。

ただし、上述のとおり、経過措置の適用による2年縛りの期間中に調整対象固定資産を取得しても3年縛りの適用はありませんが、課税事業者選択届出書の提出に係る2年縛りの期間中に調整対象固定資産を取得した場合は3年縛りの適用があることに注意が必要です。

関連するアプリの問題

消費税法 無敵の一問一答

| 問題番号 | タイトル |

| 1097の2 | 事業年度の途中から適格請求書発行事業者となる場合の登録日前の期間 |

| 1097の3 | 適格請求書発行事業者の登録を受けてから2年を経過する日の属する課税期間 |

消費税法 基本の一問一答

| 問題番号 | タイトル |

| 356の3 | 事業年度の途中から適格請求書発行事業者となる場合の登録日前の期間 |

参考法令(改正法附則44条)

(適格請求書発行事業者の登録等に関する経過措置)

第四十四条 五年施行日から令和六年三月三十一日までの間のいずれかの日に五年改正規定による改正後の消費税法(以下附則第五十三条の二までにおいて「新消費税法」という。)第五十七条の二第一項の登録を受けようとする事業者は、五年施行日前においても、同条第二項の規定の例により、同項の申請書を提出することができる。ただし、五年施行日に同条第一項の登録を受けようとする事業者は、五年施行日の六月前の日(消費税法第九条の二第一項の規定により同法第九条第一項本文の規定の適用を受けないこととなる事業者にあっては、五年施行日の三月前の日)までに、当該申請書をその納税地を所轄する税務署長に提出しなければならない。

2 前項の規定により新消費税法第五十七条の二第二項の申請書を提出した事業者(次項の規定により同条第三項の規定による登録に係る同条第七項の通知を受けた事業者に限る。)は、当該申請書に記載した事項に変更があったときは、五年施行日前においても、同条第八項の規定の例により、同項の届出書を提出しなければならない。

3 税務署長は、第一項の規定により新消費税法第五十七条の二第二項の申請書の提出を受けた場合又は前項の規定により同条第八項の届出書の提出を受けた場合には、五年施行日前においても、同条第三項から第七項まで及び第九項の規定の例により、同条第三項の規定による登録、同条第四項の規定による公表、同条第五項の規定による登録の拒否、同条第六項の規定による登録の取消し、同条第七項の規定による通知及び同条第九項の規定による登録の変更(以下この項において「登録等」という。)をすることができる。この場合において、これらの規定の例によりされた登録等は、五年施行日(同条第一項の登録がされた日(以下附則第五十一条の二までにおいて「登録開始日」という。)が五年施行日の翌日以後である場合には、当該登録開始日)においてこれらの規定により行われたものとみなす。

4 新消費税法第五十七条の二第二項の申請書を提出した事業者(登録開始日が五年施行日から五年施行日以後六年を経過する日までの日の属する課税期間中である事業者に限る。)の当該登録開始日の属する課税期間(その基準期間における課税売上高が千万円を超える課税期間、消費税法第九条第四項の規定による届出書の提出により、又は同法第九条の二第一項、第十条第二項、第十一条第二項から第四項まで、第十二条第一項から第四項まで若しくは第六項、第十二条の二第一項若しくは第二項、第十二条の三第一項若しくは第三項若しくは第十二条の四第一項若しくは第二項の規定により消費税を納める義務が免除されないこととなる課税期間及び当該登録開始日の前日までに同法第十条第一項の相続、同法第十一条第一項の合併又は同法第十二条第五項の吸収分割があったことにより消費税を納める義務が免除されないこととなる課税期間を除く。)のうち当該登録開始日から当該課税期間の末日までの間における課税資産の譲渡等及び特定課税仕入れについては、消費税法第九条第一項本文の規定は、適用しない。

5 前項の規定の適用を受ける事業者の登録開始日の属する課税期間の翌課税期間から登録開始日以後二年を経過する日の属する課税期間までの各課税期間(その基準期間における課税売上高が千万円を超える課税期間及び消費税法第九条第四項の規定による届出書の提出により、又は同法第九条の二第一項、第十条第二項、第十一条第二項若しくは第四項、第十二条第二項から第四項まで若しくは第六項、第十二条の二第一項若しくは第二項、第十二条の三第一項若しくは第三項若しくは第十二条の四第一項若しくは第二項の規定により消費税を納める義務が免除されないこととなる課税期間を除く。)における課税資産の譲渡等及び特定課税仕入れについては、同法第九条第一項本文の規定は、適用しない。ただし、登録開始日の属する課税期間が五年施行日を含む課税期間である場合は、この限りでない。

6 前各項に定めるもののほか、この条の規定の適用に関し必要な事項は、政令で定める。

-端っこカット小-1.jpg)

はじっこカット小-1.jpg)

-はじっこカット小-1.jpg)

はじっこカット小.jpg)

-端っこカット小.jpg)

はじっこカット.jpg)

-はじっこカット小.jpg)