テナントビルなどの建物の賃貸借契約の契約期間中であっても、何らかの理由によりその建物を明け渡さないといけない場合は、通常、賃借人は立退料を収受することになります。

賃借人が収受する立退料の消費税の取扱いは課税売上げになる場合と不課税売上げになる場合とがあることをご存知でしょうか?

今回は、立退料に係る消費税の取扱いについて解説したいと思います。

課税の対象の4要件

消費税は、次の4要件を満たす取引が課税の対象となります。

立退料が課税の対象となるかどうかは、「③ 対価を得て行うものであること」の要件を満たすかどうかがポイントとなります。

この要件を満たすかどうかは、立退料を「誰から収受したか」により変わってきます。

立退料を賃貸人から収受する場合

賃貸借契約の賃貸人から立退料を収受する場合の消費税の取扱いについては、消費税法基本通達5-2-7に次のように記載されています。

(建物賃貸借契約の解除等に伴う立退料の取扱い)

建物等の賃借人が賃貸借の目的とされている建物等の契約の解除に伴い賃貸人から収受する立退料(不動産業者等の仲介を行う者を経由して収受する場合を含む。)は、賃貸借の権利が消滅することに対する補償、営業上の損失又は移転等に要する実費補償などに伴い授受されるものであり、資産の譲渡等の対価に該当しない。

賃貸人から立退料を収受する場合は、賃借人のその建物等に係る賃借権が消滅するということになります。

この場合、賃貸人から収受する立退料は資産の譲渡等の対価に該当しないため、引越費用や営業保証金などのいずれの名目により収受したとしても「③ 対価を得て行うものであること」の要件を満たしません。

したがって、賃貸人から立退料を収受した場合は不課税売上げになります。

(参考)そもそも「資産の譲渡」に該当しない?

上記の基本通達5-2-7の説明では、賃貸人から収受する立退料は「③ 対価を得て行うものであること」の要件を満たさないため、不課税取引となるという解釈がされています。

しかし、見方によっては、「③ 対価を得て行うものであること」の要件を満たさないからではなく、そもそも「④ 資産の譲渡・貸付け、役務の提供であること」の要件を満たさないから不課税取引になると考えることもできます。

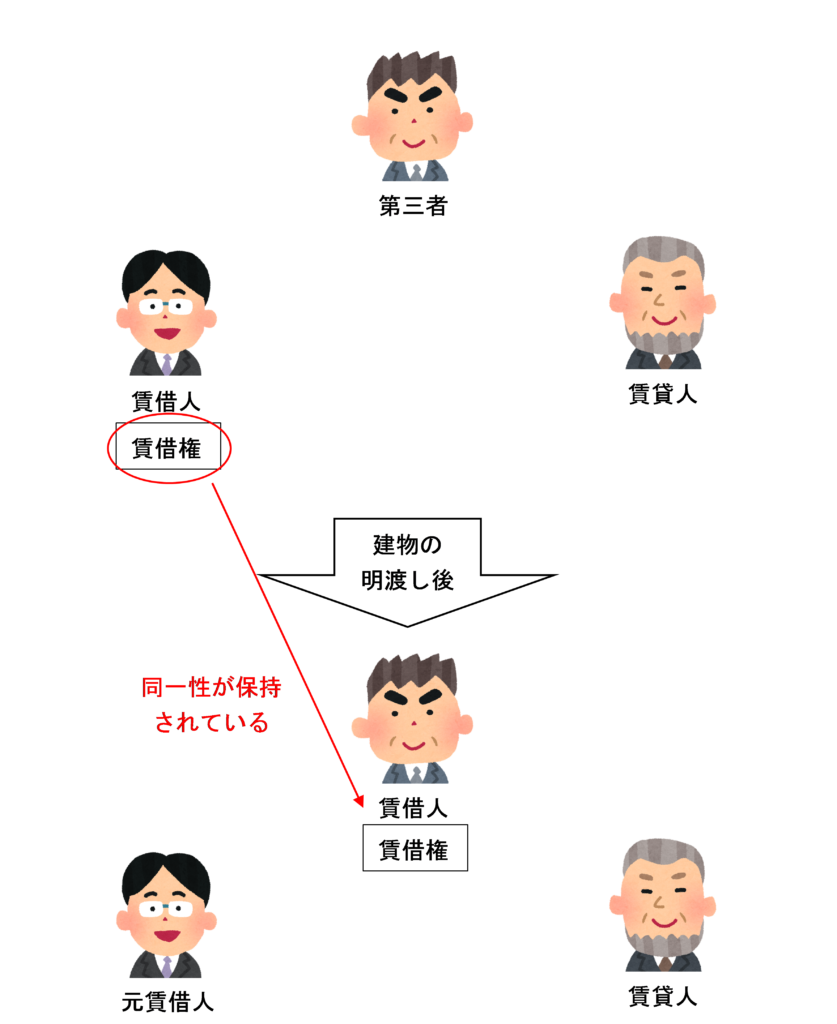

「資産の譲渡」の意義について、消費税法基本通達5-2-1では次のように記載されています。

(資産の譲渡の意義)

法第2条第1項第8号《資産の譲渡等の意義》に規定する「資産の譲渡」とは、資産につきその同一性を保持しつつ、他人に移転させることをいう。

賃借人が賃貸人から立退料を収受して建物等を明け渡した場合は、その建物に対する「賃借権」は明け渡し後は消滅することになるため、取引の前後で考えると賃借権が「同一性を保持しつつ他人に移転した」とはいえません。

したがって、賃借権の消滅はそもそも「資産の譲渡」の意義を満たさないため、賃貸人から立退料を収受した場合は「④ 資産の譲渡・貸付け、役務の提供であること」の要件を満たさないから不課税取引になると考えることもできます。

ただし、どちらで考えても不課税になるという結論は同じになるため、実務的にはあまり気にしなくても大丈夫です。

もし税理士試験の理論問題などで出題されたとしたら、立退料について記載してある基本通達5-2-7の文言通り「資産の譲渡等の対価に該当しないため不課税取引となる」と解答しておけばまず大丈夫でしょう。

(大学教授等の学者が試験委員の場合はいちいちなんでそうなるのかをネチネチと気にして結論に至るまでの思考プロセスを重要視して採点しますが、税理士試験消費税法の試験委員は実務家なので結論さえ合っていれば考え方は正直どうでもいいと思って実務的な視点に立脚し正確な結論が答えられることを重要視して採点する傾向があります。)

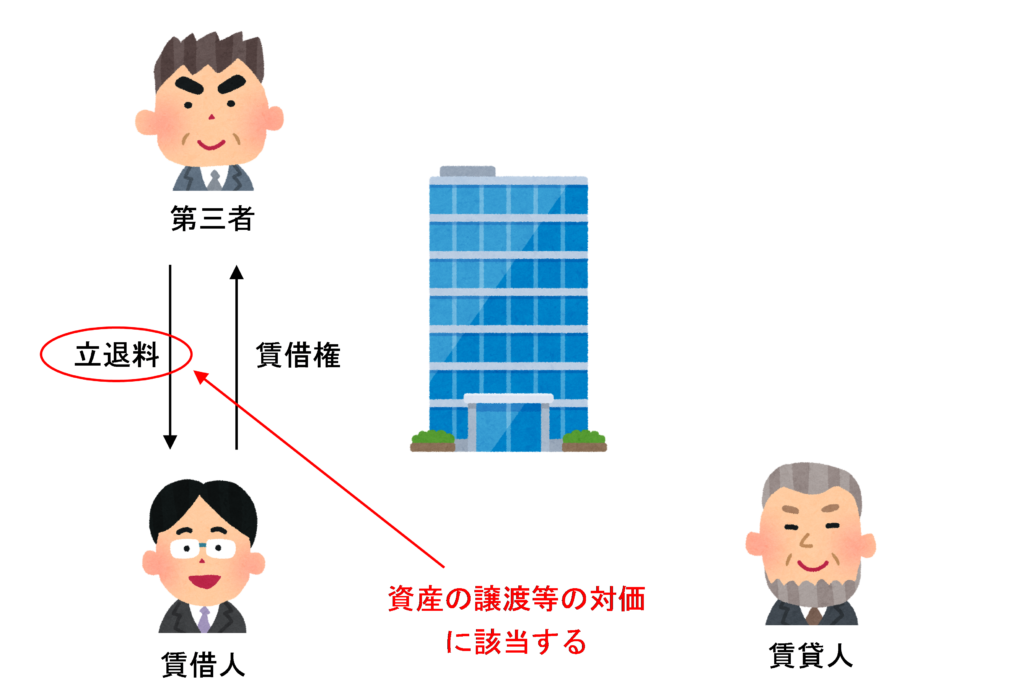

立退料を第三者から収受する場合

では、賃貸人以外の第三者から立退料を収受した場合はどうなるでしょうか?

この点については、消費税法基本通達5-2-7の(注)書きで次のように記載されています。

(注) 建物等の賃借人たる地位を賃貸人以外の第三者に譲渡し、その対価として立退料等として収受したとしても、これらは建物等の賃借権の譲渡に係る対価として受領されるものであり、資産の譲渡等の対価に該当することになるのであるから留意する。

賃貸人以外の第三者に賃借権を譲渡したとしてもその賃借権は消滅しないため、取引の前後で考えると賃借権が「同一性を保持しつつ他人に移転した」といえます。

したがって、賃貸人以外の第三者から立退料を収受した場合は、賃借権の譲渡に係る対価として「③ 対価を得て行うものであること」の要件を満たし、課税の対象に含まれます。

まとめ

立退料を収受した場合の消費税の取扱いをまとめると次のようになります。

関連するアプリの問題

消費税法 無敵の一問一答

| 問題番号 | タイトル |

| 392 | 契約解除に伴う立退料 |

| 393 | 賃借人の地位を第三者に譲渡して収受する立退料 |

| 443 | 売却する建物の入居者に支払う引越費用 |

消費税法 基本の一問一答

| 問題番号 | タイトル |

| 136 | 契約解除に伴う立退料 |

-端っこカット小-1.jpg)

はじっこカット小-1.jpg)

-はじっこカット小-1.jpg)

はじっこカット小.jpg)

-端っこカット小.jpg)

はじっこカット.jpg)

-はじっこカット小.jpg)