今年も確定申告の時期が近づいてまいりましたが、消費税が法人税の計算上損金の額に算入される時期・所得税の計算上必要経費に算入される時期についてはしっかりと理解していますか?

今回は、確定申告の前に消費税の損金・必要経費算入時期について確認したいと思います。

会計と税務の経理処理の違い

会計上、費用は「発生主義」という考え方に基づいて計上します。

しかし、税務上は「債務確定主義」という考え方にもとづいて損金・必要経費を算入するため、会計と税務では費用の計上時期と損金・必要経費の計上時期がずれることがあります。

消費税に係る費用はいつ損金・必要経費に算入されるのでしょうか?

税抜経理方式を採用している場合

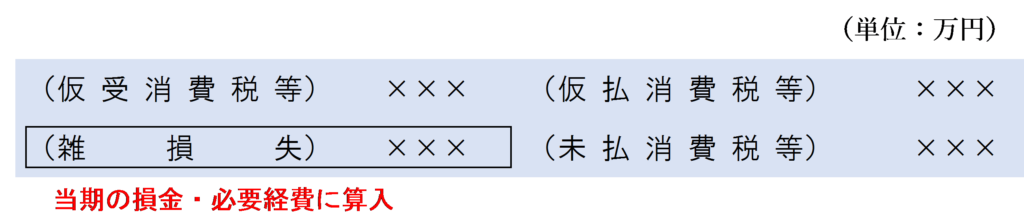

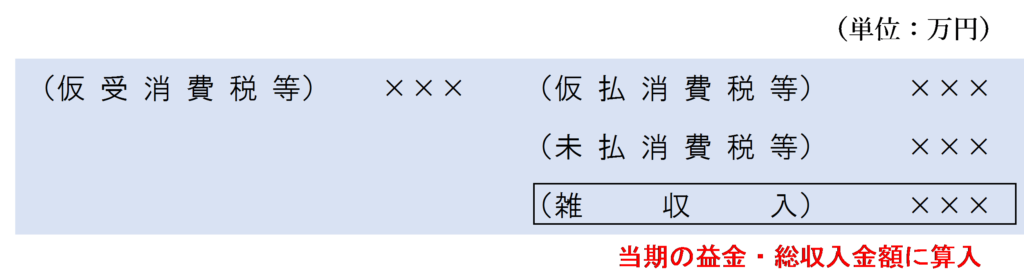

税抜経理方式を採用している場合は、事業者は消費者から預かった消費税額を「仮受消費税等」、支払った消費税額を「仮払消費税額等」として計上し、期末に相殺して差額を「未払消費税等」(還付になる場合は「未収還付消費税等」)として計上します。

「未払消費税等」の金額と納付税額が一致する場合(「未収還付消費税等」の金額と還付税額が一致する場合)には、費用も収益も計上されないため、損金・益金または総収入金額・必要経費にいつ算入するかは問題となりません。

しかし、簡易課税を適用している場合や個別対応方式により消費税額を計算している場合は、「仮払消費税等」と「仮受消費税等」の差額と納付税額が一致せず、「雑損失」または「雑収入」を計上することがあります。

この場合、当該「雑損失」または「雑収入」をいつ損金・益金または総収入金額・必要経費に算入するのでしょうか?

この点について、国税庁のタックスアンサーに以下のような記載があります。

ただし、簡易課税制度を適用している事業者の仕入控除税額は、その課税期間の課税標準額に対する消費税額にみなし仕入率を掛けて計算した金額とされますので、簡易課税制度による納付すべき税額と、上記の仮受消費税等の金額から仮払消費税等の金額を控除した金額とに差額が生じる場合があります。この場合には、個人事業者においては、その課税期間を含む年の事業所得等の金額の計算上、その差額を総収入金額又は必要経費に算入します。また、法人においては、その差額をその課税期間を含む事業年度の益金の額又は損金の額に算入します。

したがって、税抜経理方式の消費税の仕訳から生じた「雑損失」または「雑収入」は、その課税期間を含む事業年度、つまり当期の損金・益金または総収入金額・必要経費に算入することになります。

税込経理方式を採用している場合

税込経理方式を採用している場合は、預かった消費税額は売上げに含まれているため益金の額・総収入金額に算入されており、支払った消費税額は仕入れに含まれているため損金の額・必要経費に算入されています。

したがって、納付すべき消費税額は「租税公課」として損金の額・必要経費(還付される消費税額は「雑収入」などとして益金の額・総収入金額)に算入します。

ここで、いつ損金・益金または総収入金額・必要経費に算入するのかについては、国税庁のタックスアンサーに次のように記載されています。

この場合の納付すべき消費税等の額及び還付を受ける消費税等の額の計上時期は、原則として次のとおりです。

(1) 申告に係るもの

その申告書が提出された日の属する年又は事業年度

・・・(中略)・・・なお、個人事業者が申告期限未到来の納税申告書に記載すべき消費税等の額を未払金又は未収入金に計上した場合には、その計上した年の必要経費又は総収入金額に算入することができます。

また、法人が申告期限未到来の納税申告書に記載すべき消費税等の額を損金経理により未払金に計上した場合又は収益の額として未収入金に計上した場合には、その計上した事業年度の損金の額又は益金の額に算入します。

上記をまとめると、次のようになります。

容認 → 未払計上(未収計上)した事業年度

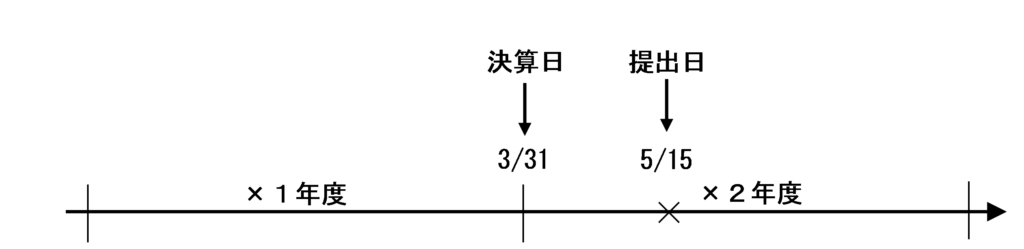

したがって、×1年度の課税期間に係る消費税額の確定申告書を×2年度中に提出して申告納付した場合の経理処理は次のようになります。

原則処理

原則では、申告書の提出日の属する事業年度の損金の額又は必要経費の額に算入されるため、決算日に「租税公課」は計上しません。

-1024x178.png)

申告書を提出した日に「租税公課」を計上し、当該納付税額を損金の額又は必要経費の額に算入します。

-1024x178.png)

容認処理

容認処理では、決算日に確定納付税額を未払計上した金額を損金の額に算入します。

-1024x178.png)

申告書の提出日には、決算日に計上した「未払消費税等」の金額を取り崩します。

-1024x178.png)

まとめ

消費税に係る損金・益金または総収入金額・必要経費の算入時期をまとめると次のようになります。

税務上は、本来なら申告した日の属する事業年度に損金・必要経費算入されるべきなのですが、ほとんどの企業が決算日に租税公課を未払計上しているため、税務上も経理実務を考慮して容認処理が認められています。

なお、税抜経理方式で固定資産に係る控除対象外消費税額等が生じた場合は、法人税の計算上注意が必要になります。

詳しくは以下の記事をご覧ください。

-端っこカット小-1.jpg)

はじっこカット小-1.jpg)

-はじっこカット小-1.jpg)

はじっこカット小.jpg)

-端っこカット小.jpg)

はじっこカット.jpg)

-はじっこカット小.jpg)