最近、個人でも副業でAmazonの販売業務効率化サービス(FBA)などを利用して海外の顧客に輸出販売を行っている方が多くいます。

輸出販売に係る売上高は免税売上げとなるため、輸出する商品の仕入れに係る消費税額について還付を受けることができます。

しかし、海外への輸出を輸出代行業者に依頼して行っている場合は、何も知らずに輸出販売代金を「免税売上げ」として申告すると、輸出免税等の要件を満たさず後に税務調査で消費税還付取消しと追徴課税という重い処分を受ける可能性があります。

今回は、輸出代行業者を利用した場合に消費税の還付を受けるための方法について解説したいと思います。

輸出代行業者を利用する場合の売上げの帰属

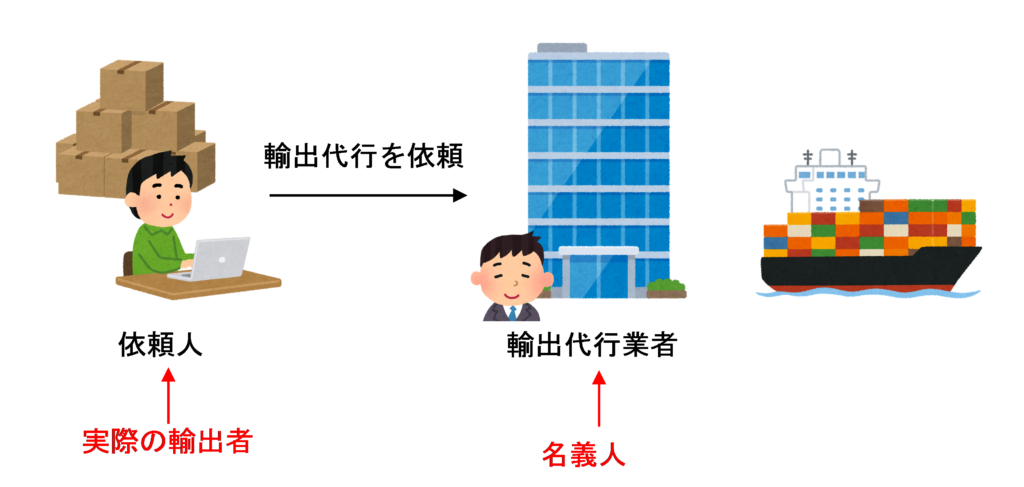

個人で輸出せどりを行うAさんが、商品の輸出販売を輸出代行業者B社に依頼した場合は、その輸出販売に係る売上げはそもそも誰に帰属するのでしょうか?

この場合は、単なる名義人である輸出代行業者B社ではなく実際の輸出者である依頼人Aさんの売上げとなります。この取扱いは、消費税法第13条に規定する「実質主義」の考え方に基づいてます。詳しくは下記の記事をご覧ください。

輸出証明

輸出販売代金は実際の輸出者であるAさんに帰属することになりますが、輸出販売代金について輸出免税の適用を受けるためには輸出証明を行わなければなりません。

もし輸出証明が行われない場合は、海外への輸出販売代金であっても免税売上げとならず、消費税の還付を受けることができません。

輸出証明を行うためには、税関から交付される輸出許可書の保存が必要になります。

(輸出証明書等)

法第7条第2項《輸出証明》に規定する「その課税資産の譲渡等が……、財務省令で定めるところにより証明されたもの」又は租特法規則第36条第1項《外航船等に積み込む物品の譲渡等に係る免税》に規定する「承認を受けた事実を証明する書類」は、次に掲げる場合の区分に応じ、それぞれ次の帳簿又は書類となるのであるから留意する。(1) 法第7条第1項第1号《輸出免税》に掲げる輸出として行われる資産の譲渡又は貸付けである場合

イ 関税法第67条《輸出又は輸入の許可》の規定により輸出の許可を受ける貨物である場合(船舶又は航空機の貸付けである場合を除く。) 輸出許可書

(注) 電子情報処理組織による輸出入等関連業務の処理等に関する法律第3条《情報通信技術利用法の適用》の規定に基づき、電子情報処理組織を使用して輸出申告し、輸出の許可があったものにあっては、「輸出許可通知書(輸出申告控)」又は「輸出申告控」及び「輸出許可通知書」が輸出許可書に該当するものとする。

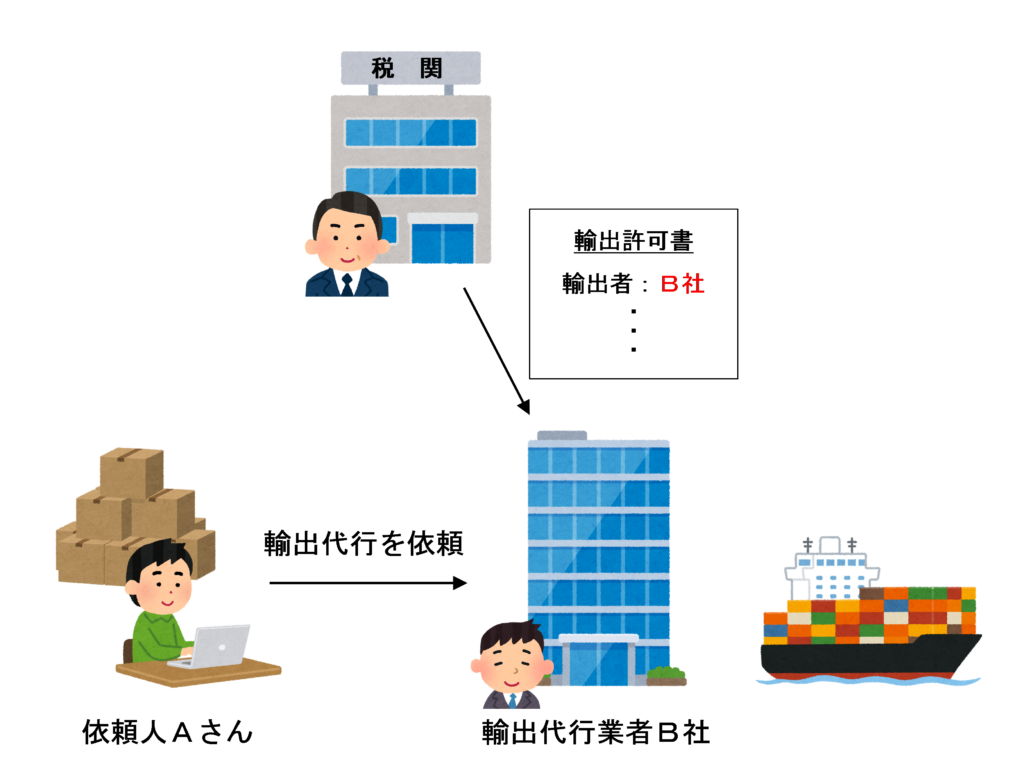

しかし、輸出を輸出代行業者に依頼している場合は、輸出許可証は輸出代行業者に送付され、しかもその輸出許可書には「輸出者は輸出代行業者」であると記載されています。

このままでは、輸出免税を受けるための要件を満たさないため、消費税の還付を受けることができません。

輸出取引に係る輸出免税の適用者

輸出代行業者を利用して輸出販売を行った場合に輸出免税を受けるための方法について、国税庁の質疑応答事例において次のような記載があります。

【照会要旨】

輸出免税制度の適用者は、その適用要件として輸出したことを証する所定の書類を保存することとされていますが(法72、規則5)、友好商社が介在する取引等の場合には、名義貸しに係る取引が多く、当該友好商社等を輸出申告者として掲名するものの、輸出申告書の原本は実際に輸出取引を行った者(実際の輸出者)が保管しています。

このように、輸出申告書に輸出者として掲名された者が形式的な輸出者であり、実際の輸出者がある場合には、消費税法上、輸出免税の適用者は実際の輸出者であるとして取り扱うことはできないでしょうか。【回答要旨】

実際の輸出者及び名義貸しに係る友好商社等は、次の措置を講ずることを条件に、輸出申告書の名義にかかわらず、実際の輸出者が輸出免税制度の適用を受けることができるものとします。1 実際の輸出者が講ずる措置

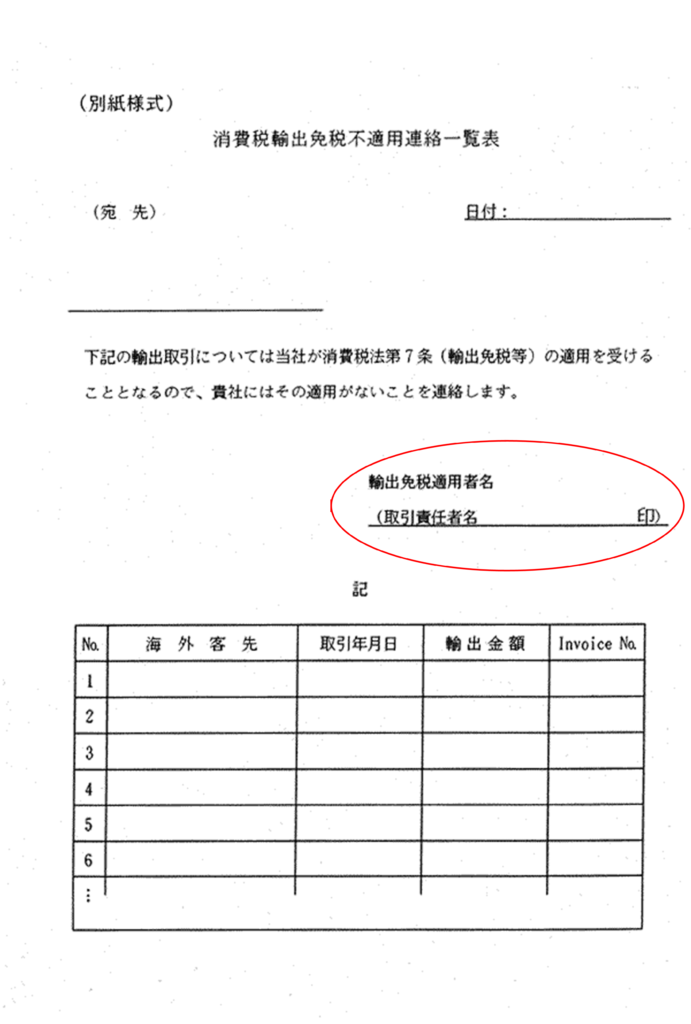

実際の輸出者は、輸出申告書等の原本を保存するとともに、名義貸しに係る事業者に対して輸出免税制度の適用がない旨を連絡するための消費税輸出免税不適用連絡一覧表(別紙様式参照)などの書類を交付します。

なお、実際の輸出者は、名義貸しに係る事業者に対して、名義貸しに係る輸出取引にあっては、当該事業者の経理処理の如何にかかわらず、税法上、売上げ及び仕入れとして認識されないものであることを指導することとします。

したがって、輸出代行業者から輸出許可書の原本を送ってもらい、消費税輸出免税不適用一覧表を送付すれば、依頼者において輸出販売代金について輸出免税の適用を受けることができます。

消費税輸出免税不適用一覧表

消費税輸出免税不適用一覧表のフォームは以下のようになっています。ダウンロードはこちら。

上記の丸で囲った部分に、自署押印し、実際の輸出者は自分であることを通知し、輸出代行業者においては輸出免税等の適用がないことを指導する必要があります。

まとめ

輸出代行業者を利用した場合に消費税の還付を受けるためには、以下の手続きが必要になります。

- 「輸出許可書」の原本を輸出代行業者から取り寄せる

- 「消費税輸出免税不適用一覧表」を作成し、輸出代行業者に送付する

関連するアプリの問題

消費税法 無敵の一問一答

| 問題番号 | タイトル |

| 38 | 他者名義で輸出した製品の売上高 |

-端っこカット小-1.jpg)

はじっこカット小-1.jpg)

-はじっこカット小-1.jpg)

はじっこカット小.jpg)

-端っこカット小.jpg)

はじっこカット.jpg)

-はじっこカット小.jpg)

{kind=link}