事務所等の家賃や保守点検料などの継続的な役務提供に係る費用を前払いした場合は、翌期以降の期間に対応する部分は会計上「前払費用」として資産計上して繰延べる必要があります。

消費税の計算においても、当期の費用として計上される金額が当課税期間における課税仕入れになります。

しかし、課税仕入れの時期について短期前払費用の特例を用いれば、節税できる場合があるということをご存知でしょうか?

今回は、短期前払費用の特例を利用した消費税の節税方法について解説したいと思います。

前払費用に係る消費税の取扱い

消費税の計算上、課税仕入れは原則として「役務の提供を受けた日」に計上するため、継続的な役務の提供を受けている場合は、その経過期間に応じて課税仕入れを計上することとなります。

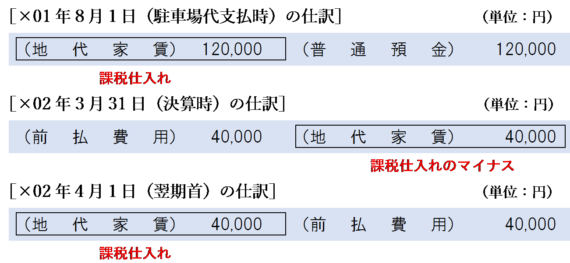

もし役務の提供が複数の課税期間にわたって行われる場合は、以下のように「前払費用」として繰延べて、対応する各課税期間に配分します。

短期前払費用の特例

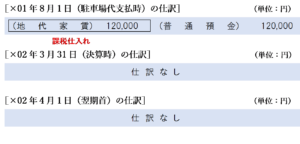

原則として、前払費用については当課税期間の課税仕入れとすることができませんが、「短期前払費用の特例」の適用を受ける場合は、原則にかかわらず前払費用をその支出した課税期間の課税仕入れとすることができます。

(短期前払費用)

前払費用(一定の契約に基づき継続的に役務の提供を受けるために支出した課税仕入れに係る支払対価のうち当該課税期間の末日においていまだ提供を受けていない役務に対応するものをいう。)につき所基通37-30の2又は法基通2-2-14《短期前払費用》の取扱いの適用を受けている場合は、当該前払費用に係る課税仕入れは、その支出した日の属する課税期間において行ったものとして取り扱う。

「短期前払費用の特例」については、所得税法基本通達37-30の2及び法人税法基本通達2-2-14において、それぞれ次のように記載されています。

(短期の前払費用)

・・・(前略)・・・

その者が、前払費用の額でその支払った日から1年以内に提供を受ける役務に係るものを支払った場合において、その支払った額に相当する金額を継続してその支払った日の属する年分の必要経費に算入しているときは、これを認める。

(短期の前払費用)

・・・(前略)・・・

法人が、前払費用の額でその支払った日から1年以内に提供を受ける役務に係るものを支払った場合において、その支払った額に相当する金額を継続してその支払った日の属する事業年度の損金の額に算入しているときは、これを認める。

したがって、支払った日から1年以内の役務の提供を受けるものであれば、その支払額の全額をその支払った日の属する課税期間における課税仕入れとすることができます。

具体的な仕訳例は以下のようになります。

消費税の節税になる場合

次のような場合には、短期前払費用の特例を受けて、当課税期間中の課税仕入れとした方が有利になります。

- 翌期から簡易課税の適用を受ける場合

- 翌期が免税事業者になる場合

- 当期は全額控除できるけど翌期から個別対応方式の適用があり、共通対応又は非課税売上対応で区分しなければならないとき

短期前払費用の特例を受けるうえでの注意点

次のような場合には、短期前払費用の特例を受けることができないので注意しましょう。

役務提供期間が1年を超える場合

短期前払費用の特例は、その支払った日から1年以内に提供を受ける役務に係るものしか適用できません。

したがって、役務の提供期間が1年を超えるような場合は原則どおり「前払費用」として資産計上し、翌期以後に繰延べる必要があります。

役務提供の内容が継続的なものでない場合

短期前払費用の特例を受けるのは、一定の継続的な役務の提供に係る対価のみです。

したがって、事務所等の家賃や保険料、備品の保守点検料などの役務提供が継続的に行われるものについては「短期前払費用の特例」を受けることができますが、決算・申告料を含む税理士顧問報酬や翌期に放映されるテレビCMの製作費などの役務提供が継続的でないものについては、「短期前払費用の特例」の適用を受けることができません。

なお、上記のように継続的でなく、ある特定の時期にサービスを受ける役務提供に係る対価を前払いした場合は、勘定科目は「前払費用」ではなく「前払金」として計上します。

収入と直接対応する費用の場合

支払日から1年以内に役務の提供を受けるものであっても、収入と直接対応させる必要がある費用の場合は「短期前払費用の特例」を受けることができません。

法人税法基本通達2-2-14の(注)書きに以下のような記載があります。

(注) 例えば借入金を預金、有価証券等に運用する場合のその借入金に係る支払利子のように、収益の計上と対応させる必要があるものについては、後段の取扱いの適用はないものとする。

預金や有価証券の運用のために借り入れた借入金に係る支払利子のような収益と対応させる必要がある費用については、支払時に損金の額に算入することができません。

消費税においても、例えば、アパートの転貸を行なっている不動産会社が受け取った『受取家賃』に対応する『支払家賃』のように、収益と費用を直接対応させる必要があるものについては「短期前払費用の特例」の適用を受けることができません。

前払費用の重要性が高い場合

そもそも、「短期前払費用の特例」が設けられた趣旨は、企業会計上の「重要性の原則」に基づく簡便な経理処理に配慮するためです。

企業会計原則注解(注1)「重要性の原則の適用について」では、次のように記載されています。

企業会計は、定められた会計処理の方法に従って正確な計算を行うべきものであるが、企業会計が目的とするところは、企業の財務内容を明らかにし、企業の状況に関する利害関係者の判断を誤らせないようにすることにあるから、重要性の乏しいものについては、本来の厳密な会計処理によらないで他の簡便な方法によることも正規の簿記の原則に従った処理として認められる。

企業会計原則注解(注1)「重要性の原則の適用について」

本来なら、翌期以降の期間に係るサービスの対価を前払いした場合は「前払費用」として繰延べるべきですが、重要性が乏しいものについてまで厳密な会計処理を求めるのは事業者の負担になるため、簡便な方法によることが認められているのです。

「短期前払費用の特例」も、この重要性の原則に基づく簡便的な会計処理を前提に設けられているため、重要性が乏しいと認められないような場合には簡便的な会計処理は認められず、税法上も短期前払費用の特例は認められないことになります。

毎期継続的に経理していない場合

「短期前払費用の特例」は、「毎期継続適用すること」という経理要件があります。

したがって、前期までは「前払費用」を計上して繰延経理をしていたのに、当期から短期前払費用の特例を適用することはできません。

「短期前払費用の特例」は、当期から新たに締結した役務提供契約に係る対価にのみ適用することができ、また、その後は毎期継続して支払時に費用処理する必要があります。

インボイス制度導入後も適用可能

短期前払費用の特例は、インボイス制度導入後においても引き続き認められます。(インボイスQ&A問98)

関連するアプリの問題

消費税法 無敵の一問一答

| 問題番号 | タイトル |

| 984 | 役務提供期間が1年超の前払費用 |

| 985 | 1年以内に役務提供を受ける前払費用 |

-端っこカット小-1.jpg)

はじっこカット小-1.jpg)

-はじっこカット小-1.jpg)

はじっこカット小.jpg)

-端っこカット小.jpg)

はじっこカット.jpg)

-はじっこカット小.jpg)