消費税等の経理処理方法について税抜経理方式を採用している場合は、期末に「仮受消費税等」と「仮払消費税等」を相殺して、確定納付税額を「未払消費税等」として計上します。

期中に中間納付があった場合は、中間納付額についても「仮払消費税等」として処理することがありますが、実はこの経理処理方法だと申告ミスを誘発しやすいということをご存知でしょうか?

今回は、申告ミスを防ぐために、消費税の中間納付額を「仮払税金」で処理する方法をご紹介します。

中間納付額は確定申告の際に控除する

中間納付額は、確定申告書の上記赤囲みの部分に記載して、年税額から中間納付額を控除した金額を確定納付額として計算します。

したがって、中間納付額については、申告書作成時にミスをしないように、通常の課税仕入れとは区別してわかりやすく経理処理を行う必要があります。

中間納付額を仮払消費税等で処理すると控除対象仕入税額を過大計上するおそれがある

税抜経理方式を採用している場合は、中間納付額については、経理実務上「仮払消費税等」として処理している事業者が多いかと思います。

「仮払消費税等」を計上するときに税区分を通常の課税仕入れとは分けて計上していれば問題ないのですが、不慣れな経理担当者が記帳した場合に税区分を通常の課税仕入れと同一の区分のまま計上してしまうと、控除対象仕入税額を過大に計上してしまうおそれがあります。

これはいったいどういうことなのか、具体例を見てみましょう。

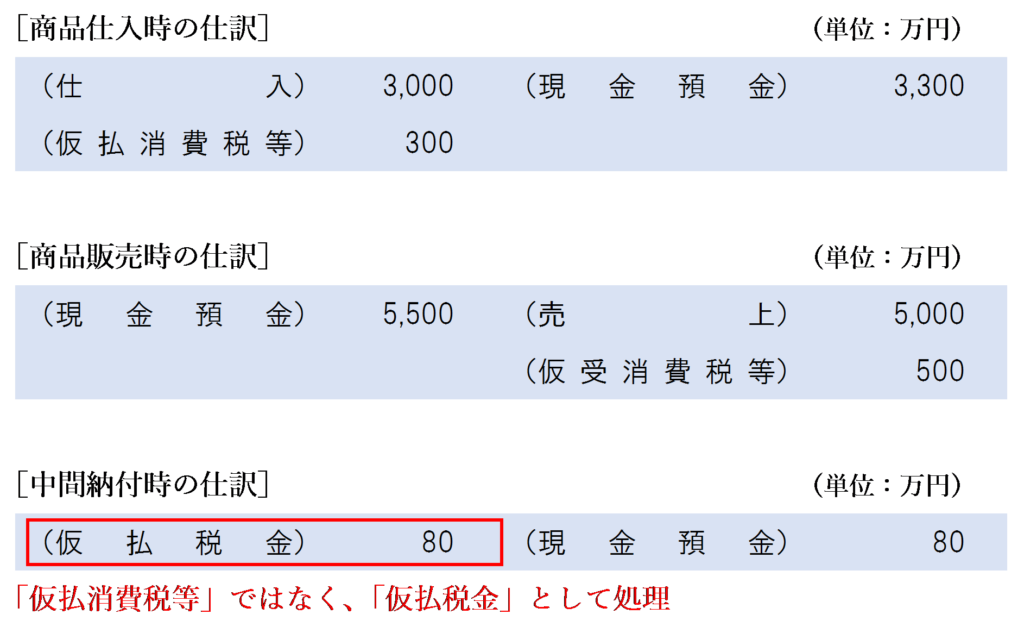

この場合の仕訳は、以下のようになります。

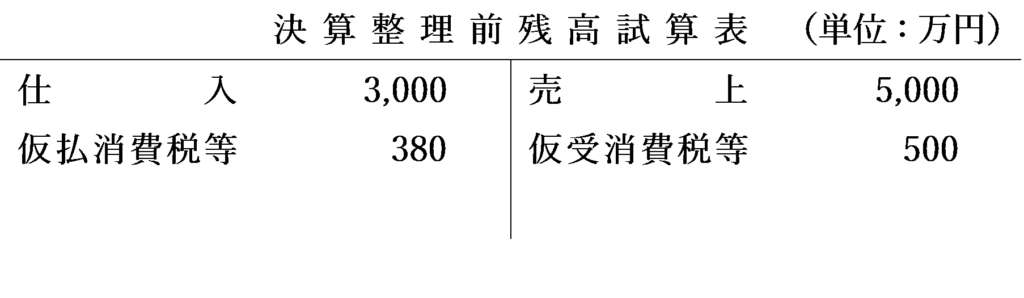

また、決算整理前残高試算表は以下のようになります。

当期の消費税額の計算上控除される仕入れに係る消費税額は、商品仕入れに係る支払額から計算することになります。したがって、当期の控除対象仕入税額は(3,000万円+300万円)×7.8/110=234万円となります。

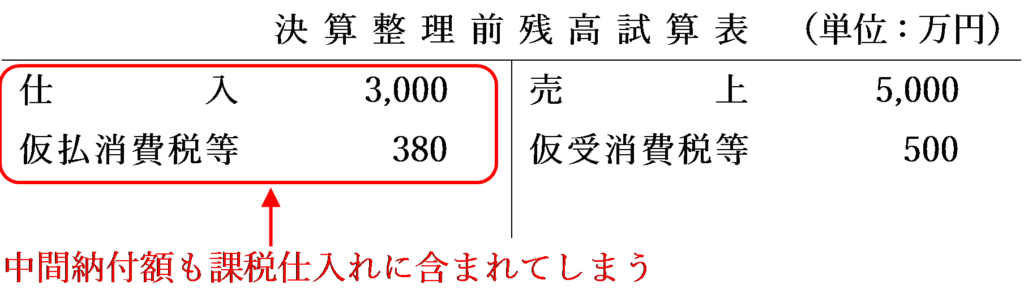

しかし、中間納付時に計上した「仮払消費税等」について、税区分を通常の課税仕入れに係る区分と同じままにして経理してしまった場合、会計ソフトが控除対象仕入税額を自動計算する際に中間納付額として計上した仮払消費税等の金額も課税仕入れに含めて計算してしまうおそれがあります。

この場合、当期の控除対象仕入税額が(3,000万円+380万円)×7.8/110=2,396,727円と計算されてしまい、本来の控除対象仕入税額234万円よりも過大計上されるおそれがあります。

中間納付額を仮払税金で処理すれば申告ミスの防止となる

中間納付額について、「仮払消費税等」ではなく「仮払税金」などの他の勘定科目で処理すれば、申告ミスの防止につながります。

この場合の仕訳は、以下のようになります。

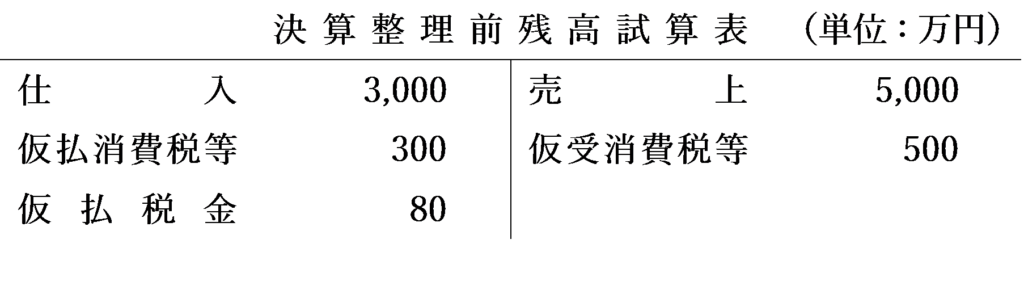

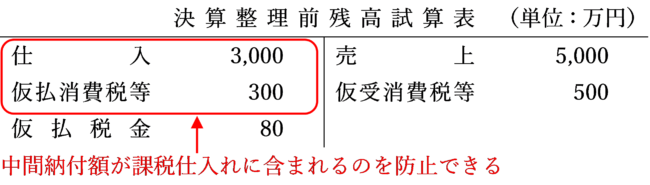

また、決算整理前残高試算表は以下のようになります。

このように処理をしていれば、会計ソフトで自動計算をしている場合、当期の控除対象仕入税額は(3,000万円+300万円)×7.8/110=234万円と計算されるため、仮払消費税等の税区分の設定ミスによる控除対象仕入税額の過大計上を防ぐことができます。

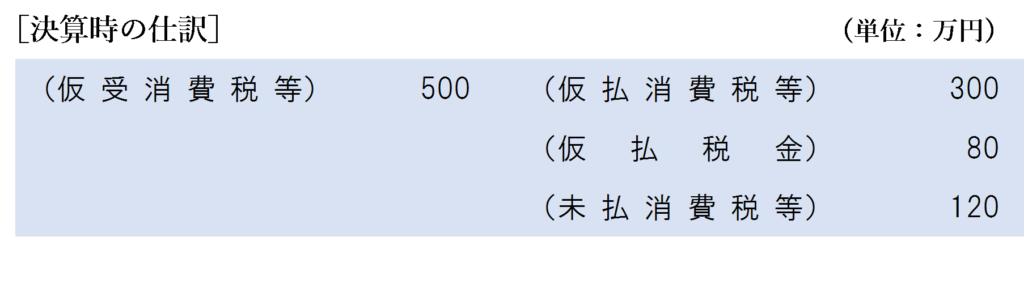

なお、中間納付額を「仮払税金」として経理した場合の決算時の仕訳は以下のようになります。

税込経理方式の場合は仮払税金として経理する必要はない

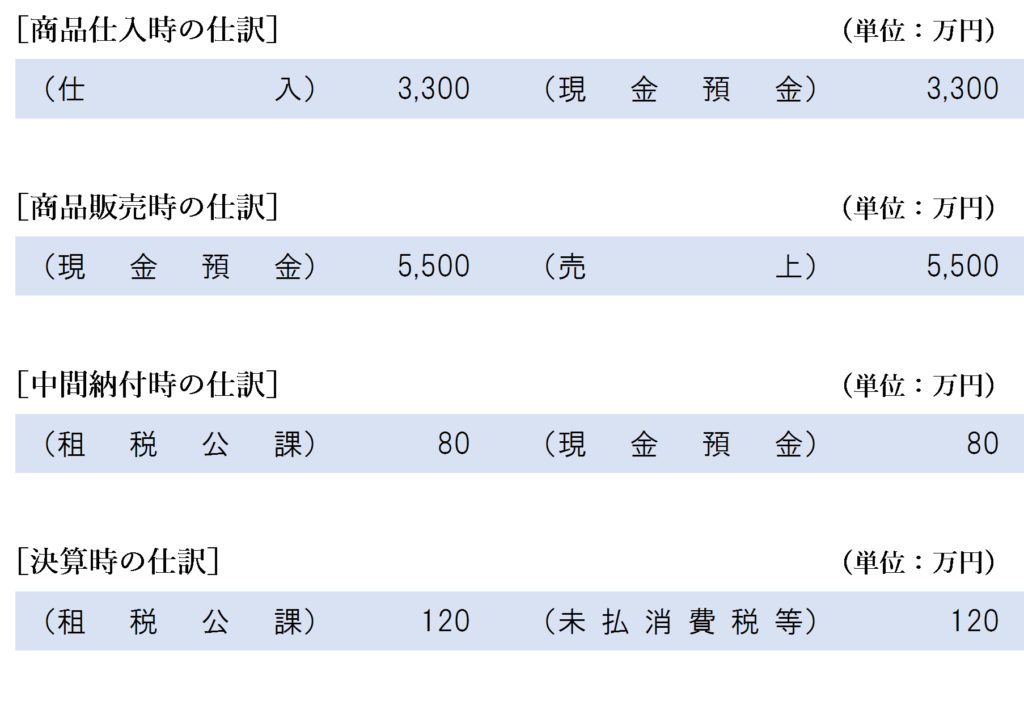

税込経理方式を採用している場合は、中間納付額は「租税公課」として計上することから集計ミスは起こりません。

したがって、税込経理方式を採用している場合は、中間納付額を「仮払税金」として経理する必要はありません。

なお、税込経理方式を採用している場合の仕訳は以下のようになります。

-端っこカット小-1.jpg)

はじっこカット小-1.jpg)

-はじっこカット小-1.jpg)

はじっこカット小.jpg)

-端っこカット小.jpg)

はじっこカット.jpg)

-はじっこカット小.jpg)