銀行に支払う振込手数料や司法書士に支払う報酬などには、印紙税相当額が含まれていることがあります。

このような手数料や報酬に含まれる印紙税相当額には、消費税がかかる場合とかからない場合とがあるのをご存知でしょうか?

今回は、印紙税に消費税がかかる場合とかからない場合の違いについて解説したいと思います。

印紙税等に充てられるため受け取る金銭等

国税庁の基本通達に、印紙税等に充てられるため受け取る金銭等の取扱いについて以下のような記載があります。

(印紙税等に充てられるため受け取る金銭等)

事業者が課税資産の譲渡等に関連して受け取る金銭等のうち、当該事業者が国又は地方公共団体に対して本来納付すべきものとされている印紙税、手数料等に相当する金額が含まれている場合であっても、当該印紙税、手数料等に相当する金額は、当該課税資産の譲渡等の金額から控除することはできないのであるから留意する。(平11課消2-8により改正)(注) 課税資産の譲渡等を受ける者が本来納付すべきものとされている登録免許税、自動車重量税、自動車取得税及び手数料等(以下10-1-4において「登録免許税等」という。)について登録免許税等として受け取ったことが明らかな場合は、課税資産の譲渡等の金額に含まれないのであるから留意する。

印紙税の納税義務者

印紙税の納税義務については、印紙税法第3条に次のように規定されています。

課税文書の作成者は、その作成した課税文書につき、印紙税を納める義務がある。

したがって、課税文書の作成者が印紙税の納税義務者になります。

収入印紙の購入者=印紙税の納税義務者ではないことに注意しましょう。

印紙税相当額に消費税がかかる場合

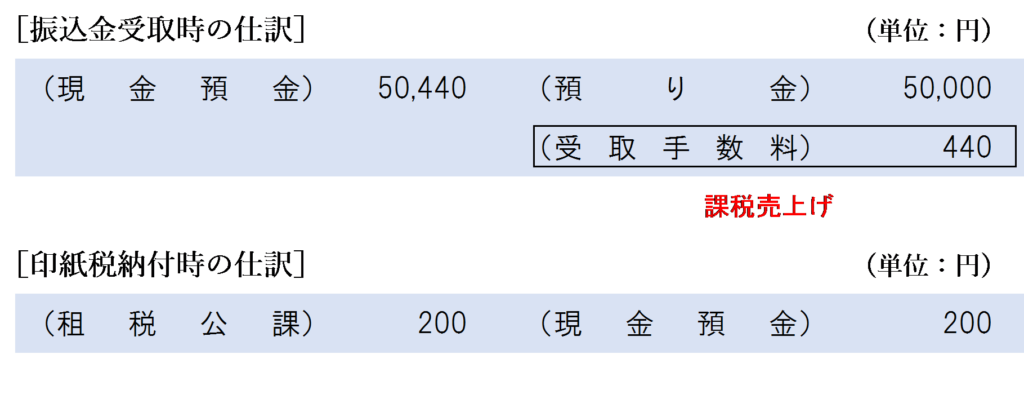

例えば、銀行が振込人から50,000円の振り込みを受け、440円の振込手数料を収受した場合、振込手数料には印紙税相当額が含まれています。

銀行は、金銭の振込を受けた場合は「振込金受取書」を作成します。「振込金受取書」には印紙税が課税されるため、銀行は課税文書の作成者として印紙税の納税義務者となります。

(なお、実際には銀行は印紙税相当額をあとでまとめて税務署に申告納付しているため、「振込金受取書」には「印紙税申告納付につき○○税務署承認済み」と記載されているだけで収入印紙は貼られていません。)

したがって、銀行が収受した振込手数料に含まれる印紙税相当額は課税資産の譲渡等の金額から控除することはできず、印紙税相当額を含む振込手数料440円全額が課税売上げとなります。

この場合、銀行側の仕訳は以下のようになります。(実際には銀行業特有の勘定科目を使いますが、理解しやすくするために一般企業と同様の勘定科目で説明します。)

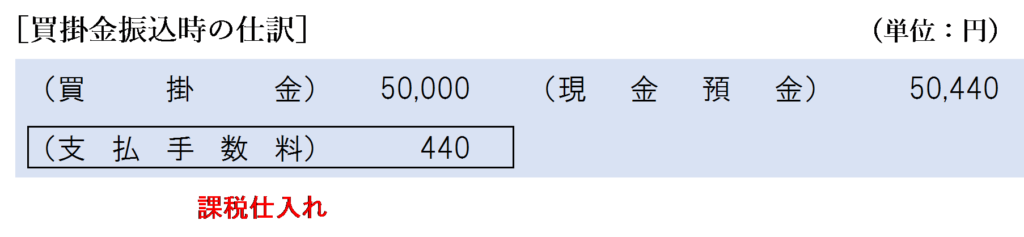

また、振込人側の仕訳は以下のようになります。(買掛金決済のために銀行振込をした場合)

なお、金銭の受取額ごとの印紙税の税額は国税庁の以下のページから確認できます。

タックスアンサーNo.7105 金銭又は有価証券の受取書、領収書

印紙税相当額に消費税がかからない場合

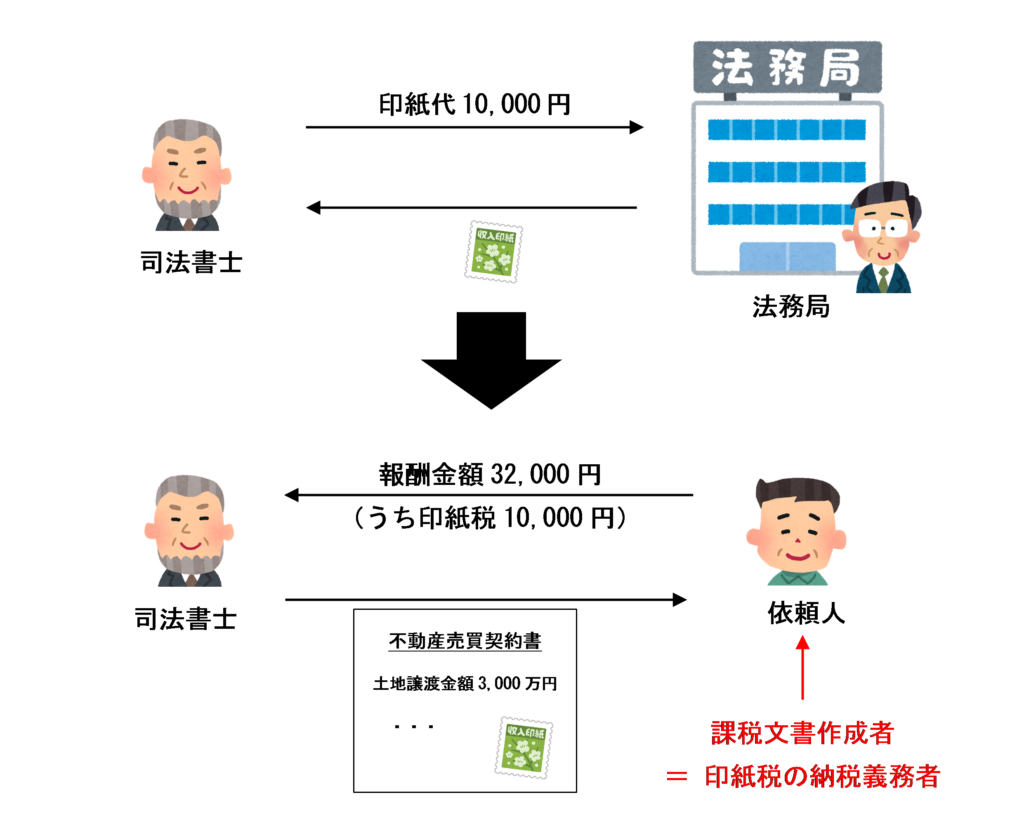

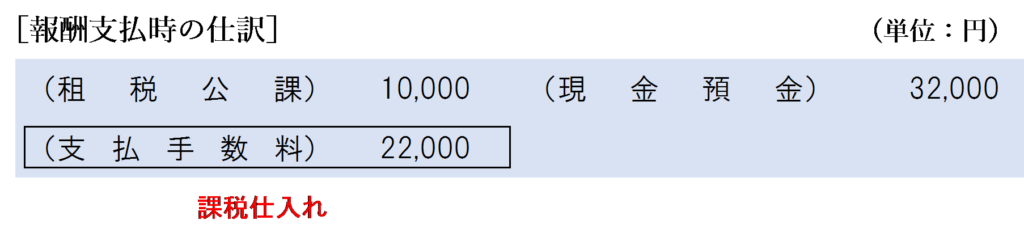

例えば、土地等の不動産を売却しようと考えている人が司法書士に不動産売買契約書の作成を依頼した場合、印紙税も含めて司法書士報酬を支払います。

不動産売買契約書は印紙税の課税文書に該当しますが、この場合、司法書士は契約書の作成を代行したにすぎないため、課税文書の作成者は依頼人であり、司法書士は印紙税の納税義務者には該当しません。

例えば、土地を3,000万円で譲渡する場合は、不動産売買契約書に1万円の収入印紙を貼り付ける必要があります。この契約書の作成を司法書士に依頼する場合、司法書士は法務局等であらかじめ購入してあった収入印紙を使って契約書を作成し、当該印紙代を含んだ金額を依頼人に請求します。当該契約書の作成代金が20,000円(税抜)の場合、印紙税相当額には消費税がかからないため、作成代金20,000円に消費税を上乗せして、32,000円を依頼人に請求することになります。

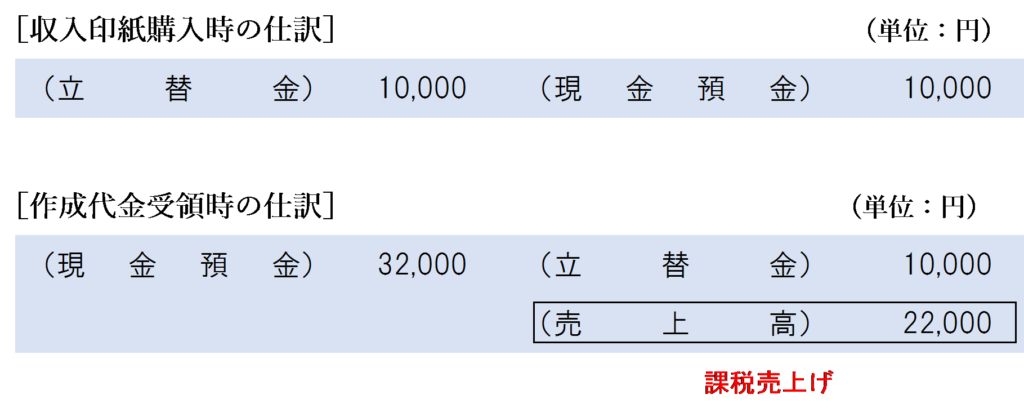

この場合の司法書士側の仕訳は以下のようになります。

また、依頼人側の仕訳は以下のようになります。

なお、売買契約書の契約金額ごとの印紙税の税額は国税庁の以下のページから確認できます。

関連するアプリの問題

消費税法 無敵の一問一答

| 問題番号 | タイトル |

| 823 | 司法書士に支払う登録免許税 |

-端っこカット小-1.jpg)

はじっこカット小-1.jpg)

-はじっこカット小-1.jpg)

はじっこカット小.jpg)

-端っこカット小.jpg)

はじっこカット.jpg)

-はじっこカット小.jpg)