源泉徴収義務のある事業者が弁護士や税理士に報酬を支払った場合は、所得税等を源泉徴収しなければなりません。

源泉徴収する所得税等の金額は、報酬金額に10.21%(100万円を超える場合は20.42%)を乗じて計算します。

ここで、10.21%(または20.24%)を乗じる報酬金額というのは、消費税等を含む税込金額か本体価格の税抜金額かどちらなのでしょうか?

今回は、報酬に消費税等が含まれている場合の源泉徴収税額の計算方法について解説したいと思います。

源泉徴収義務者

源泉徴収は、全ての人がしないといけないわけではありません。

源泉徴収義務があるのは、次のような場合です。

会社や個人が、人を雇って給与を支払ったり、税理士、弁護士、司法書士などに報酬を支払ったりする場合には、その支払の都度支払金額に応じた所得税及び復興特別所得税を差し引くことになっています。

従業員を雇って事業を行っている会社や個人事業者が源泉徴収義務者となります。

ただし、個人事業者が1人も従業員を雇っていない場合や2人以下の家政婦さんしか雇っていない場合は源泉徴収義務者に該当しないため、弁護士や税理士に報酬を払っても源泉徴収する必要はありません。

源泉徴収が必要な報酬・料金等

報酬等の料金につきどのような場合に源泉徴収が必要となるかは、国税庁のタックスアンサーに以下のとおり記載されています。

1 源泉徴収が必要な報酬・料金等の範囲

源泉徴収が必要な報酬・料金等の範囲は、その報酬・料金等の支払を受ける者が、個人であるか法人であるかによって異なっています。

(1) 報酬・料金等の支払を受ける者が個人の場合の源泉徴収の対象となる範囲

イ 原稿料や講演料など

ただし、懸賞応募作品等の入選者に支払う賞金等については、一人に対して1回に支払う金額が5万円以下であれば、源泉徴収をしなくてもよいことになっています。

ロ 弁護士、公認会計士、司法書士等の特定の資格を持つ人などに支払う報酬・料金

ハ 社会保険診療報酬支払基金が支払う診療報酬

ニ プロ野球選手、プロサッカーの選手、プロテニスの選手、モデルや外交員などに支払う報酬・料金

ホ 芸能人や芸能プロダクションを営む個人に支払う報酬・料金

ヘ ホテル、旅館などで行われる宴会等において、客に対して接待等を行うことを業務とするいわゆるバンケットホステス・コンパニオンやバー、キャバレーなどに勤めるホステスなどに支払う報酬・料金

ト プロ野球選手の契約金など、役務の提供を約することにより一時に支払う契約金

チ 広告宣伝のための賞金や馬主に支払う競馬の賞金

(2) 報酬・料金等の支払を受ける者が法人の場合の源泉徴収の対象となる範囲

馬主である法人に支払う競馬の賞金

源泉徴収税額の計算方法

源泉徴収税額は、報酬金額に10.21%(100万円を超える部分は20.42%)を乗じて算出します。

ここで、報酬金額に消費税等を含めるか否かについては、次のように規定されています。

弁護士や税理士などに報酬を支払った場合には、所得税及び復興特別所得税を源泉徴収することになっています。

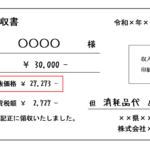

この場合、源泉徴収の対象となる金額は、原則として、報酬・料金として支払った金額の全部、すなわち、消費税及び地方消費税(以下「消費税等」といいます。)込みの金額が対象となります。

ただし、弁護士や税理士などからの請求書等に報酬・料金等の金額と消費税等の額とが明確に区分されている場合には、消費税等の額を除いた報酬・料金等の金額のみを源泉徴収の対象としても差し支えありません。

つまり、源泉徴収の対象とすべき金額は、消費税の区分があれば、税込価格でも税抜価格でもどちらでもいいのです。

消費税等が区分されていない場合

消費税等が区分されていない場合は、消費税等を含む税込の金額で源泉徴収税額を計算します。

例えば、弁護士報酬として110,000円(税込)を支払った場合、源泉徴収税額は110,000円×10.21%=11,231円(円未満切捨)となります。

消費税等が区分されている場合

原則として、源泉徴収税額は上述のように税込の報酬金額をもとに計算します。

しかし、請求書等に報酬や料金の金額と消費税等の金額が明確に区分して記載されている場合には、消費税等の額を除いた報酬・料金等の金額のみを源泉徴収の対象としても差し支えないこととされています。

この場合、源泉徴収税額は税抜の報酬金額をもとに100,000円×10.21%=10,210円と計算しまてもかまいません。

一歩、

(参考)請求書や領収書に記載する税抜金額の計算方法

請求書や領収書に記載する税抜価格及び消費税額は、次の方法で計算すれば確実かつ迅速に求めることができます。

消費税額:税抜価格 × 消費税率 → 小数点未満切捨

この点については、詳しくは次の記事で詳しく解説しています。

まとめ

源泉徴収税額の計算方法をまとめると、次のようになります。

→ 税込報酬金額をもとに源泉徴収税額を計算

→ 源泉徴収対象は税込報酬金額でも税抜報酬金額でもどちらでもOK

-端っこカット小-1.jpg)

はじっこカット小-1.jpg)

-はじっこカット小-1.jpg)

はじっこカット小.jpg)

-端っこカット小.jpg)

はじっこカット.jpg)

-はじっこカット小.jpg)