不動産の賃貸借契約の締結時や更新時に、賃貸人に対し保証金、権利金、敷金、礼金などを家賃とは別に支払うことがあります。

では、保証金、権利金、敷金、礼金などを支払う場合には、消費税はかかるのでしょうか?

今回は、賃貸借契約に係る保証金、権利金、敷金、礼金などの消費税の取扱いについて解説したいと思います。

課税の対象の4要件

消費税は、次の4要件を満たす取引が課税の対象となります。

保証金、権利金、敷金、礼金などが課税の対象になるかどうかは、「③ 対価を得て行うものであること」の要件を満たしているかどうかがポイントとなります。

消費税の取扱いは返還義務の有無により異なる

保証金や権利金などを支払った場合の消費税の取扱いについては、消費税法基本通達5-4-3において次のように記載されています。

(借家保証金、権利金等)

建物又は土地等の賃貸借契約等の締結又は更改に当たって受ける保証金、権利金、敷金又は更改料(更新料を含む。)のうち賃貸借期間の経過その他当該賃貸借契約等の終了前における一定の事由の発生により返還しないこととなるものは、権利の設定の対価であるから資産の譲渡等の対価に該当するが、当該賃貸借契約の終了等に伴って返還することとされているものは、資産の譲渡等の対価に該当しないことに留意する。

したがって、保証金や権利金などが返還されないものである場合は「③ 対価を得て行うものであること」の要件を満たすため課税取引となり、契約終了時等に返還されるものである場合は、単に預かっているだけにすぎないため「③ 対価を得て行うものであること」の要件を満たさず不課税取引とされます。

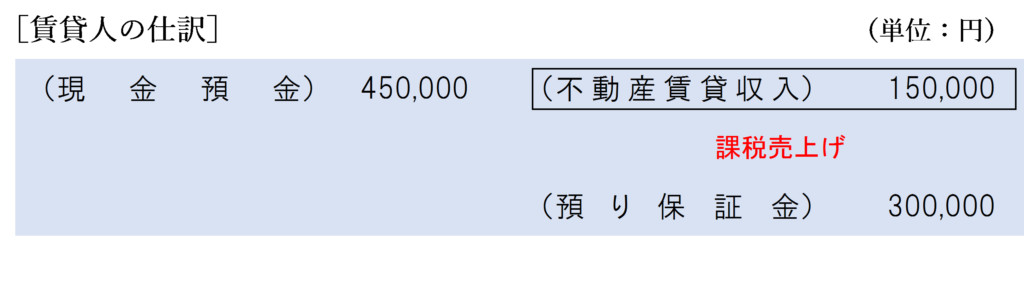

経理処理

賃借人及び賃貸人の経理処理は、以下のようになります。

上記設例の場合、礼金150,000円は返還されないため資産の譲渡等の対価に該当し課税仕入れとなりますが、敷金300,000円については契約終了時に返還されることから不課税とされます。

賃借人においては、礼金の支払額は「地代家賃」等で課税仕入れとして処理し、敷金は「敷金」または「差入補償金」などの固定資産の勘定科目で処理します。

賃貸人においては、礼金の受取額は「不動産賃貸収入」等で課税売上げとして処理し、敷金の預かり額は「預り保証金」等の固定負債の勘定科目で処理します。

なお、返還不要の礼金の金額が20万円以上の場合は、「長期前払費用」として資産計上し、5年又は契約期間のいずれか短い期間で償却します。

住宅の貸付けの場合

住宅の貸付けに伴って保証金、権利金、敷金、礼金などを支払う場合は非課税取引となります。

ただし、住宅の貸付けであっても、貸付期間が1月未満の場合や旅館業法に規定する施設の貸付けである場合は、消費税法施行令第16条の2の規定により非課税とされる住宅の貸付けから除外されます。

(住宅の貸付けから除外される場合)

第十六条の二 法別表第二第十三号に規定する政令で定める場合は、同号に規定する住宅の貸付けに係る期間が一月に満たない場合及び当該貸付けが旅館業法(昭和二十三年法律第百三十八号)第二条第一項(定義)に規定する旅館業に係る施設の貸付けに該当する場合とする。

まとめ

賃貸借契約に係る保証金、権利金、敷金、礼金などの消費税の取扱いについてフローチャートでまとめると、以下のようになります。

関連記事

賃貸不動産等の売買時に保証金の返還義務を引き継いだ場合の会計処理と消費税の取扱いについては、次の記事で詳しく解説しています。

関連するアプリの問題

消費税法 無敵の一問一答

| 問題番号 | タイトル |

| 525 | 返還を要する敷金 |

| 527 | 返還義務のある保証金の受領 |

| 529 | 住宅の貸付けに係る返還を要しない権利金の受け取り |

| 530 | 土地の貸付けに係る返還を要しない保証金の受け取り |

| 534 | 住宅の貸付けに係る返還を要しない保証金の受け取り |

| 535 | 住宅の貸付けに係る返還を要する保証金の受け取り |

| 993 | 返還されない入会金 |

| 994 | 返還される入会金 |

| 1015 | 事務所の賃借の際に支払った返還義務のない保証金 |

| 1041 | 返還されない住宅敷金 |

| 1042 | 返還される住宅敷金 |

消費税法 基本の一問一答

| 問題番号 | タイトル |

| 330 | 返還されない入会金 |

| 331 | 返還される入会金 |

-端っこカット小-1.jpg)

はじっこカット小-1.jpg)

-はじっこカット小-1.jpg)

はじっこカット小.jpg)

-端っこカット小.jpg)

はじっこカット.jpg)

-はじっこカット小.jpg)