消費税の還付を受けるうえで非常に重要な届出書のひとつに「課税事業者選択届出書」というものがあります。

本来なら免税事業者となる事業者がこの届出書を期限までに提出するかどうかによって消費税の還付を受けられるかどうかが変わり、投資規模によっては何千万円もの還付税額になることもあるため、「課税事業者選択届出書」は消費税の届出書の中でも最も重要な届出書のひとつといえます。

しかし、消費税の届出書の中には「課税事業者選択届出書」と名称はよく似ているけど全然内容が異なるニセモノがいます。それは「課税事業者届出書」です。

名前の真ん中に「選択」という文字が入っているかどうかだけの違いですが、その内容は全っっったく異なります。

「課税事業者届出書」と「課税事業者選択届出書」はどれくらい異なるかというと、オーストリアとオーストラリアくらい異なります。

今回は、課税事業者選択届出書と似てるけど全然違う「課税事業者届出書」について解説したいと思います。

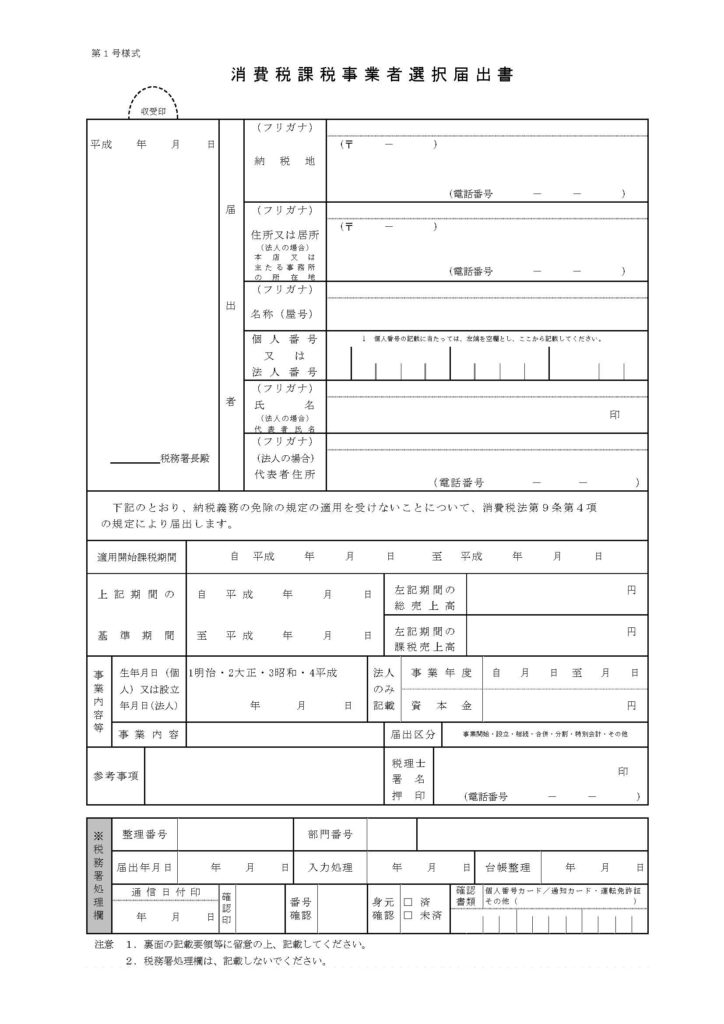

課税事業者届出書とは

課税事業者届出書のフォームは、以下のようになります。ダウンロードはこちらから。

課税事業者届出書は、消費税の課税事業者になったことを税務署に報告するために提出する届出書です。

課税事業者届出書は課税事業者となる事由が生じた場合に速やかに提出しなければなりませんが、課税事業者届出書を提出しなかったとしても、消費税の課税関係に変化はありません。(だからといって提出しなくていいわけではありません。)

課税事業者選択届出書とは

課税事業者選択届出書のフォームは、以下のようになります。ダウンロードはこちらから。

課税事業者選択届出書は、本来なら免税事業者になる事業者が自ら課税事業者になることを選択するために提出する届出書です。

課税仕入れが多額となり消費税の還付を受けられる事業者や1円でも多くお国のために納税したい愛国臣民またはドMがこの届出書を提出します。

もし課税事業者選択届出書の提出をしなかった場合は、課税事業者になることができないため消費税の課税関係は大きく変わってしまいます。

課税事業者選択届出書と間違えて課税事業者届出書を提出した場合

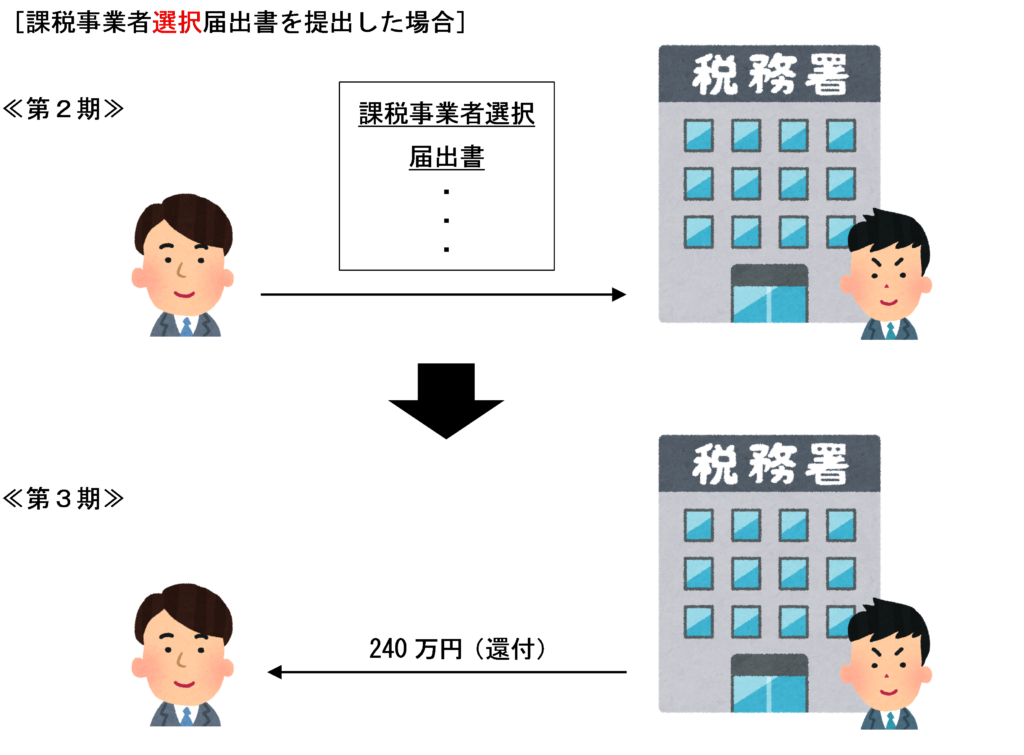

翌期が免税事業者になる場合に、当期末までに課税事業者選択届出書を提出すれば、翌期は課税事業者となり消費税の還付を受けることができます。

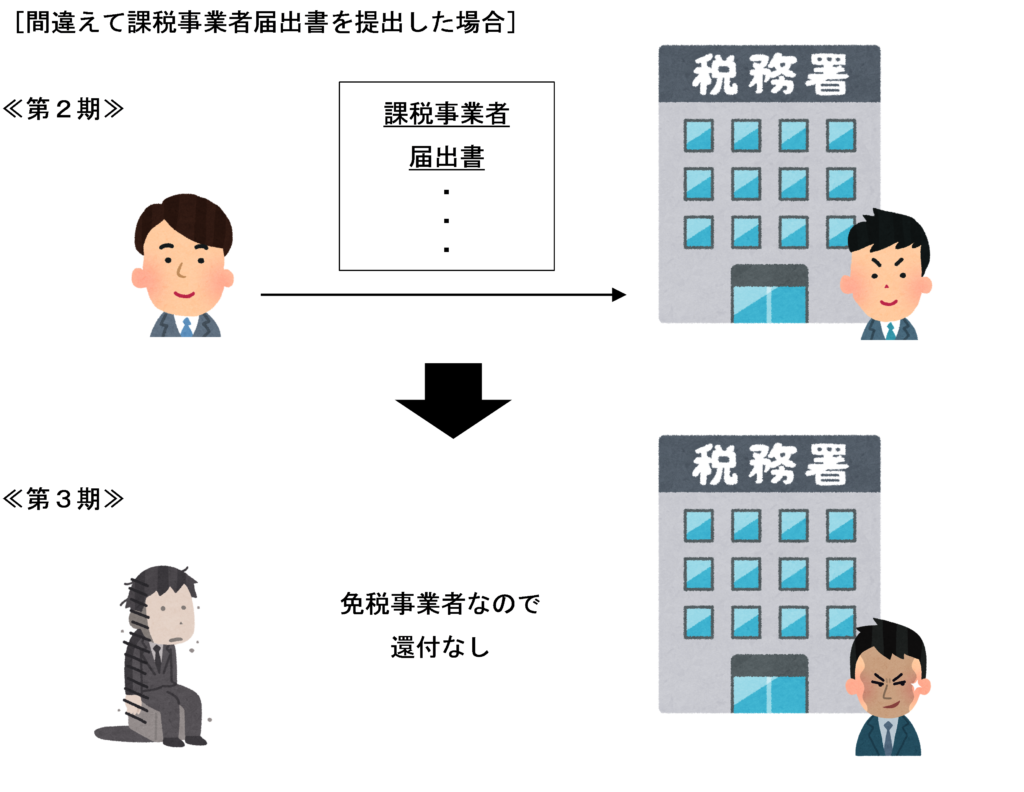

しかし、間違えて課税事業者届出書を出した場合は、課税事業者となる事由が生じていないのに提出したところで無意味であるため、その提出は無効になります。

課税売上高:2,160万円

課税仕入高:5,400万円

第3期課税期間に係る基準期間における課税売上高及び特定期間における課税売上高はそれぞれ1,000万円以下である。

上記設例の場合、第3期に係る基準期間における課税売上高及び特定期間における課税売上高がそれぞれ1,000万円以下であるため、第3期は免税事業者となります。

しかし、第2期末までに第3期を適用開始課税期間とする課税事業者選択届出書を提出すれば、第3期は課税事業者となり、消費税の還付を受けることができます。

ところが、課税事業者選択届出書を出すつもりが間違えて課税事業者届出書を提出してしまった場合は、その提出は全くもって著しく無意味であり何の効力も生じないため、第3期は免税事業者となり、消費税の還付を受けることができません。

このような届出ミスを防ぐため課税事業者選択届出書と課税事業者届出書の違いをしっかり理解したうえで、提出間違いがないように、提出する前に届出書の名称を何度も確認するようにしましょう。

まとめ

課税事業者届出書と課税事業者選択届出書の違いをまとめると、以下のようになります。

関連するアプリの問題

消費税法 無敵の一問一答

| 問題番号 | タイトル |

| 1088 | 課税事業者届出書を提出した場合 |

-端っこカット小-1.jpg)

はじっこカット小-1.jpg)

-はじっこカット小-1.jpg)

はじっこカット小.jpg)

-端っこカット小.jpg)

はじっこカット.jpg)

-はじっこカット小.jpg)