個人事業者として事業活動を行っている方は、事業規模が大きくなってきたら「法人成り」をすることを検討した方が良い場合があります。

消費税の課税事業者に該当している個人事業者が「法人成り」をした場合は、法人になっても課税事業者のままなんじゃないかと思う方も多いかもしれませんが、実はそうではありません。

今回は、個人事業者が法人成りした場合の消費税の納税義務について解説したいと思います。

納税義務の判定順序

消費税の納税義務は、基準期間における課税売上高か特定期間における課税売上高のいずれかが1,000万円を超えている場合は、課税事業者に該当することになります。

(なお、課税事業者の選択をしている場合や期首資本金額が1,000万円以上の場合等は、基準期間における課税売上高及び特定期間における課税売上高が1,000万円以下であっても課税事業者に該当します。)

「基準期間」とは、個人事業者の場合はその年の前々年、法人の場合は原則としてその事業年度の前々事業年度です。

(注)前々事業年度が1年未満の場合は、その事業年度開始の日の2年前の日の前日から1年を経過する日までの間に開始した各事業年度を合わせた期間となります。

また、「特定期間」とは、個人事業者の場合はその年の前年1月1日から6月30日までの期間、法人の場合は原則としてその事業年度の前事業年度開始の日以後6ヶ月の期間をいいます。

(注)前事業年度が7か月以下の場合等は、基準期間に含まれない前々事業年度開始の日以後6ヶ月の期間となります。

「基準期間」と「特定期間」をイラストにまとめると、次のようになります。

個人事業者が法人成りした場合の納税義務の判定

個人事業者が法人成りした場合は、新たに設立された法人に事業が引き継がれるため、個人事業者時代に課税事業者に該当していたのであれば法人になった後も課税事業者なんじゃないかと思う方も多いかと思います。

しかし、国税庁の質疑応答事例において、個人事業者が法人成りした場合の課税売上高の判定について次のように記載されています。

【照会要旨】

前々年の課税売上高が1,000万円を超える個人事業者が、年の中途で法人成りした場合、当該法人の納税義務はどうなるのでしょうか。【回答要旨】

納税義務の有無の判定は、事業者単位で行うこととなりますから、法人成りする前の個人と、法人成り後の法人とは別々に判断することとなります。したがって、法人成りに係る個人事業者の前々年の課税売上高が1,000万円を超える場合であっても、法人成り後の法人が消費税法第12条の2第1項《基準期間がない法人の納税義務の免除の特例》に規定される新設法人に該当する場合を除き、前々事業年度の課税売上高がありませんので納税義務は生じません(基通1-4-6)。

なお、質問の場合、法人成りに係る個人事業者の法人成りした年の基準期間の課税売上高が1,000万円を超えていますので、その年の個人事業者であった期間については納税義務は免除されません。

したがって、個人事業者と法人は、あくまでも別の人格であるため、法人が事業を引き継いでいたとしても、納税義務の判定はそれぞれ別々に行います。

ただし、個人事業者のその年の納税義務は免除されないため、もし期中に法人成りをした場合は、法人成りをする前の期間については納税義務があります。

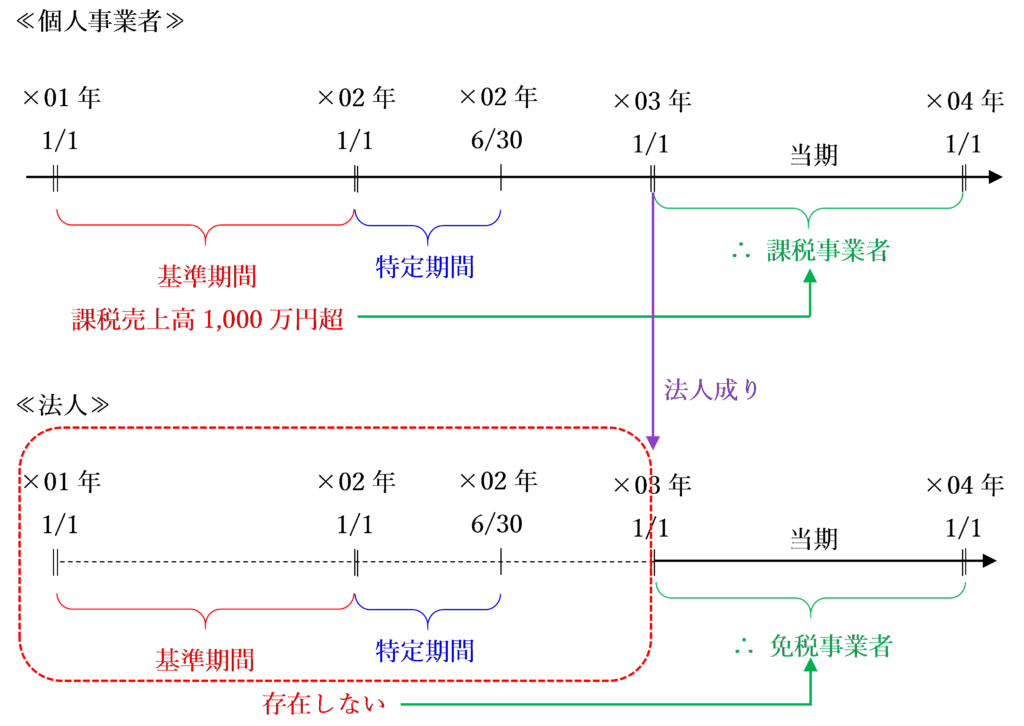

上記設例の場合、法人成りして設立されたばかりの法人は、基準期間及び特定期間は存在しないため、消費税の納税義務はありません。

ただし、新たに設立した法人が「新設法人」や「特定新規設立法人」に該当する場合は、設立初年度でも納税義務が生じることがあるため注意しましょう。

(参考)法人成りに伴い資産・負債を承継した場合の課税標準

個人事業者が、法人成りに伴って資産・負債を承継した場合の課税標準の考え方については、次の記事で詳しく解説しています。

まとめ

課税事業者である個人事業者が法人なりした場合であっても、納税義務の判定は個人と法人は別々に行うため、法人なりした後は基準期間及び特定期間がないため納税義務はありません。

ただし、新たに設立した法人が「新設法人」や「特定新規設立法人」に該当する場合は、設立初年度でも納税義務が生じることがあります。

関連するアプリの問題

消費税法 無敵の一問一答

| 問題番号 | タイトル |

| 1094 | 法人成りした個人事業者の法人成り後の法人の納税義務 |

-端っこカット小-1.jpg)

はじっこカット小-1.jpg)

-はじっこカット小-1.jpg)

はじっこカット小.jpg)

-端っこカット小.jpg)

はじっこカット.jpg)

-はじっこカット小.jpg)