個人事業者が法人成りをする場合に、個人事業者が有していた資産と負債を新しく設立した法人に引き継ぐことがあります。

ここで、法人に引き継ぐ資産と負債の消費税の課税客体に関して、「営業」という組織的有機的一体物を1個の資産と捉えて課税すべきか、資産を棚卸資産や固定資産等に分解し個別の取引対象物と捉えて課税すべきか争われたことがあります。

今回は、個人事業者が法人成りに伴い営業の譲渡をした場合の消費税の課税客体について、国税不服審判所の裁決事例をもとに解説したいと思います。

事業用資産の引継ぎは現物出資か債務の引受けを対価とした課税資産の譲渡か

国税不服審判所裁決事例(平成20年12月15日)で、個人事業者の法人成りに伴う事業用資産の引継ぎが現物出資か債務の引受けを対価とした課税資産の譲渡か争われたことがあります。

事実の概要は次のようになります。

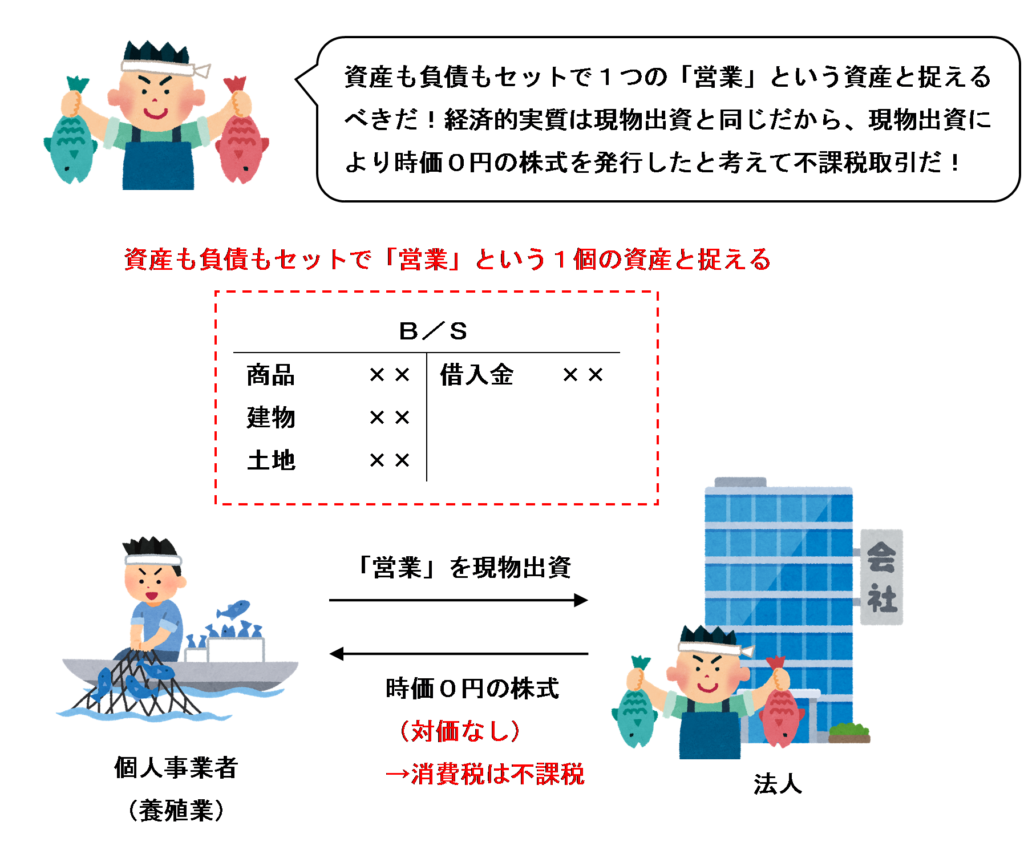

養殖業を営んでいた審査請求人(以下「請求人」という。)が、個人事業を法人組織とするに当たり、金銭の出資により法人を設立した後、個人事業に係る資産及び資産と同額の負債を当該法人に引き継いだこと(以下「本件法人成り」という。)について、原処分庁が、当該資産の引継ぎは金銭以外の資産の出資には該当せず、当該法人が譲り受けた負債を反対給付とする「対価を得て行われる課税資産の譲渡」であるとして消費税及び地方消費税(以下「消費税等」という。)の更正処分等をしたのに対し、請求人は、本件法人成りの実態は現物出資と同様であるから金銭以外の資産の出資に該当するところ、当該出資により譲渡等の対価となるべき取得する株式がないため、対価の額は零円であり、したがって、消費税は発生しないことから、原処分は違法であるとしてその全部の取消しを求めた事案であり、争点は、次のとおりである。

争点 本件法人成りにおける負債の引受額は、消費税法上の資産の譲渡等の対価の額となるか否か。

事実の概要のイメージは次のイラストのようになります。(B/Sの科目はイメージしやすくするために簡略化しています)

請求人の主張

請求人は、原処分庁による更正処分を不服とし、次の理由により違法であるからその全部の取消しを求める訴えを起こしました。

(1) 金銭以外の資産の譲渡には、商法に規定する「営業の譲渡」と、単なる「営業の用に供していた財産の譲渡」がある。

商法上の「営業の譲渡」とは、一定の営業目的のため組織化され、有機的一体として機能する財産を一個の契約によって移転するものであり、資産という積極財産の他、営業上の秘けつや得意先など財産的価値を有する事実関係、更には負債という消極財産が一体となったところの組織的営業用財産の一括譲渡であり、本件法人成りにおける資産等の譲渡は、まさにこのような商法上の「営業の譲渡」と認識すべきものである。

(2) 消費税法は資産の譲渡を課税対象としているが、独自の資産概念は規定しておらず、商法に規定する「営業の譲渡」の制度を否定する別段の定めも設けていない。

本件のような「営業」という組織的有機的一体物の譲渡は、消費税法においても商法の規定にのっとり、「営業」それ自体を一個の資産ととらえて課税すべきであるから、原処分庁が、「営業」を資産と負債に分離した上で「個人事業に係る負債の引受けは個人事業用資産の譲渡の反対給付であり、本件資産等の譲渡において金銭の授受が行われなかったのは対価と負債が相殺されたものである。」と結論付け、資産を棚卸資産や固定資産等に分解し個別の取引対象物ととらえて消費税を課税したのは法的根拠を持たない違法な処分であるといわざるを得ない。

(3) 消費税法においても、いわゆる現物出資の対価の額は、当該出資により取得する株式の時価と規定し、出資される資産及び負債を総体的に把握評価して取り扱っている。

本件「営業の譲渡」は、現物出資には該当しないものの、経済取引の実態は現物出資と同様であるから、消費税法の適用においても現物出資に準じて取り扱うべきである。

(4) すなわち、本件「営業の譲渡」は施行令第2条第1項第2号の「金銭以外の資産の出資」に該当するものと解すべきで、そうすると課税資産の譲渡等に係る消費税の課税標準の額は施行令第45条第2項第3号により本件「営業の譲渡」によって個人が取得する株式の取得の時における価額に相当する金額となるが、結果として取得する株式が無いから対価の額も零円となり、消費税の課税額は生じない。

要約すると、個人事業者の資産と負債は「営業」という組織的有機的一体物であるため、「営業」それ自体を一個の資産ととらえて課税すべきであり、また、法人成りに伴う資産と負債の移転は実質的に現物出資と同じであるため、消費税法の適用においても現物出資に準じて取り扱うべきという主張です。

この場合、法人に移転する資産と負債は同額であることから、現物出資により時価0円の株式を発行したものとして消費税の課税額は生じないことになります。

原処分庁の主張

原処分庁は、更正処分は次のとおり適法に行われており、請求人の主張には理由がないと反論しています。

(1) 請求人は、A社を金銭出資により設立し、その後に本件個人事業に係る一切の資産及び負債(以下「本件資産等」という。)を本件個人事業の帳簿価額でA社に譲渡していることから、本件資産等のうち、飼料及び稚魚の棚卸商品、建物、機械装置、車両運搬具、船舶並びに養殖設備の譲渡は、施行令第2条第1項第2号に規定される「金銭以外の資産の出資」には該当せず、これらの資産の譲渡に係る対価の額は、当該譲渡について現実に対価として収受し、又は収受すべき金額となり、これには権利その他経済的な利益の額も含まれると解されている。

(2) 消費税法第2条第1項第8号に規定する「資産」とは、取引の対象となる一切の資産をいうから、棚卸資産又は固定資産のような有形資産のほか、権利その他の無形資産が含まれる。

一方、消費税法第6条第1項は、「国内において行われる資産の譲渡等のうち、別表第1に掲げるものには、消費税を課さない。」旨を規定し、施行令第9条第1項第4号には、同法別表第1第2号に規定する有価証券に類するものとして「貸付金、預金、売掛金その他の金銭債権」を掲げている。

このため、原処分は、請求人がA社に譲渡した資産のうち、飼料及び稚魚の棚卸商品、建物、機械装置、車両運搬具、船舶並びに養殖設備を課税資産としたものである。

(3) A社による本件個人事業に係る負債の引受けは、請求人がA社に本件個人事業に係る資産を譲渡したことに対する「反対給付」に該当することから、請求人の本件個人事業に係る資産の譲渡は、「対価を得て行われる譲渡」として、消費税法上の「資産の譲渡等」に該当することとなる。

(4) したがって、請求人が本件資産等の譲渡により実際に収受した金銭の額は零円であっても、請求人は、本件個人事業に係る資産を本件個人事業に係る負債の引受金額○○○○円でA社に譲渡したものと認められ、さらに、この資産の譲渡等のうち、飼料及び稚魚の棚卸商品、建物、機械装置、車両運搬具、船舶並びに養殖設備の譲渡は、消費税法第4条の規定により課税資産の譲渡等に該当することから、その課税資産の譲渡等の対価の額は、○○○○円となる。

要約すると、個人事業者が法人に資産・負債を移転した際に株式の発行を受けていないため現物出資には該当せず、個々の資産を個別の取引対象物ととらえて消費税を課税すべきであり、その対価は法人が引き受ける負債相当額になるという主張です。

この場合、商品や建物などの課税資産と土地などの非課税資産を一括譲渡していることになるため、対価となる負債引受額を時価等の比率で按分計算して消費税の課税標準額を計算します。

判断

国税不服審判所は、法人成りにおける負債の引受額は、消費税法上の資産の譲渡等の対価の額となるか否かについて、次のような判断を下しました。

(前略)

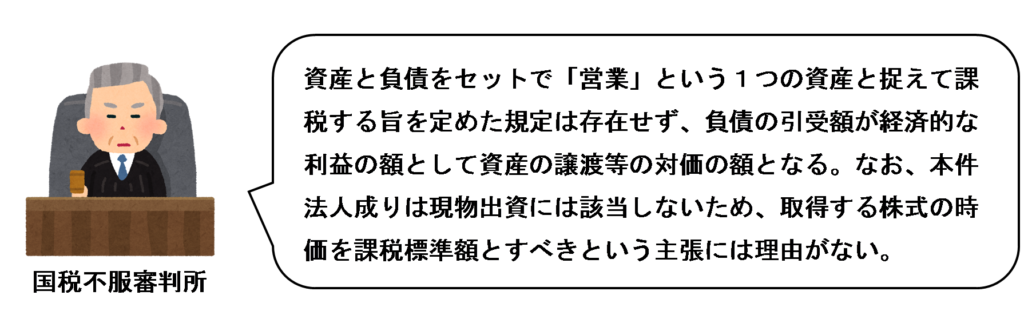

すなわち、請求人は、本件法人成りにおいて、本件個人事業に係る資産をA社に譲渡したことに対する反対給付として、A社から金銭を収受する代わりに請求人の個人事業に係る負債をA社に引き受けさせ、債務の支払義務の消滅という実質的に金銭を収受したのと同様の経済的利益を得たものであることから、当該資産の譲渡は対価を得て行われたこととなり、当該負債の引受額が消費税法における資産の譲渡の対価の額に相当することとなる。

ところで、請求人は、上記2の(1)及び(2)において、本件法人成りにおける資産等の譲渡は、「営業」という組織的有機的一体物の譲渡であり、「営業」それ自体を一個の資産ととらえて課税すべきであるから、「営業」を資産と負債に分離し、さらに、分離した資産を棚卸資産や固定資産等に分解した上で個別の事業用資産の譲渡とし、負債の引受額をこれに対する反対給付と認定して消費税を課税したのは違法である旨主張する。

しかしながら、消費税の課税対象は、「国内において事業者が事業として対価を得て行われる資産の譲渡等」であり、消費税法において、資産(非課税取引を含む。)及び負債が一体となった「営業」それ自体を一つの課税客体ととらえて課税対象とする旨を定めた規定は存在しない。

したがって原処分庁が、本件法人成りにおいて譲渡された資産等のうち、非課税取引を除く資産の譲渡を課税対象としたのは、まさに消費税法の規定するところであり、これを違法とはいえず、この点に関する請求人の主張には理由がない。

ロ さらに、請求人は、上記2の(3)及び(4)において、本件法人成りにおける営業の譲渡は、現物出資には該当しないものの、経済取引の実態は現物出資と同様であるから、消費税法の適用においても施行令第2条第1項第2号の「金銭以外の資産の出資」に該当するものと解すべきあり、そうすると、本件法人成りによって請求人が取得した当該出資の対価となるべき株式は無いから対価の額も零円となり、消費税の課税額は生じない旨主張する。

ところで、通常、個人事業者がその企業を法人に組織替えする場合(以下「法人成り」という。)に事業用資産等を法人に引き継ぐ形態としては、事業用資産等の現物を出資に充てる現物出資、また、事業用資産等の譲渡及び賃貸借等による権利の設定又は移転が考えられる。

消費税法は、このうち現物出資については、別紙のヘのとおり、資産の譲渡等に該当するとして課税し、この場合の課税標準は、別紙のチのとおり、「取得する株式の取得の時における価額に相当する金額」とする旨規定している。

これを本件についてみると、法人成りにおいて、消費税法が課税標準を「取得する株式の取得の時における価額に相当する金額」と規定するのは現物出資の場合であるところ、本件法人成りは請求人も自認するとおり現物出資ではなく、また、消費税法には、営業の譲渡を現物出資とみなして消費税法を適用する旨を定めた規定は存在しないことから、この点に関しても請求人の主張には理由がない。

ハ 以上のとおり、本件法人成りにおける負債の引受額は、消費税法第28条第1項に規定する課税資産の譲渡等の対価となる。

したがって、原処分庁が、本件法人成りに伴う資産の引継ぎは、対価を得て行われる課税資産の譲渡であるとして行った本件更正処分は適法である。

原処分庁の主張が全面的に認められ、個人事業者からの負債の引受額が経済的な利益の額として資産の譲渡等の対価の額となることとされました。

消費税法上は、資産と負債を一体として「営業」という1つの資産と捉える旨の規定は存在しないため、本件のような営業の譲渡により資産と負債を移転する場合でも負債の引受額を対価として課税標準額を計算しなければなりません。

なお、株式を発行していない以上、たとえ経済的実態が現物出資と同じであったとしても、このような営業の譲渡を現物出資とみなして消費税法を適用する旨を定めた規定は存在しないことから、課税標準は「取得する株式の取得の時における価額に相当する金額」ではなく「当該譲渡について現実に対価として収受し、又は収受すべき金額」となり、負債引受額などの経済的な利益の額もこれに含まれることになります。

(参考)もし1円で株式を発行していたら消費税の課税額は生じなかった

本件の法人成りでは、資産と負債の法人への引き継ぎに際して株式を発行していなかったことから、現物出資とは認められず、法人が引き受けた負債相当額が資産の譲渡等の対価の額となりました。

では、実際に株式を発行していたらどうなっていたでしょうか?

この場合、1円でも株式を発行していたら、その株式の発行価額1円が資産の譲渡等の対価の額となり、土地などの非課税資産にも按分されるため課税標準額は1円未満となり、消費税の課税額は発生せずに済んだのです。

現物出資に係る消費税の課税標準は消費税法施行令第45条において「現物出資により取得する株式の時価」とされています。

本件では、資産と負債が同額であることから時価はほぼ0円になると考えられるため、名目的・備忘的な対価として1円の株式を発行していれば、それが資産の譲渡等の対価となっていたはずです(もし資産の時価が負債の帳簿価額より大きかった場合はその差額が対価となりますが、あまり大きな金額にはならなかっただろうと想像されます。)

関連記事

当サイト運営者が執筆した論文『現物出資が行われた場合の消費税の課税標準に関する考一察』が日税研究賞を受賞しました。詳しくはこちらの記事をご覧ください↓

まとめ

個人事業者が法人成りに伴い、営業譲渡(事業譲渡)により資産と負債を会社に引き継ぐ場合は、個々の資産が個別の取引対象物として課税され、その場合の対価の額は「当該譲渡について現実に対価として収受し、又は収受すべき金額」となり、これには負債引受額などの経済的な利益の額も含まれることになります。

ただし、法人成りに伴い資産と負債を会社に引き継ぐ場合に1円でも株式を発行している場合は「現物出資」に該当し、その場合の対価の額は「取得する株式の取得の時における価額に相当する金額」となります。

「現物出資」を行う場合は現物出資財産について検査役の調査が必要となり事務手続きに手間がかかりますが、消費税の納税額を節約できるため、法人成りを検討している個人事業者の方は「現物出資」も視野に入れて検討してみると良いでしょう。

-端っこカット小-1.jpg)

はじっこカット小-1.jpg)

-はじっこカット小-1.jpg)

はじっこカット小.jpg)

-端っこカット小.jpg)

はじっこカット.jpg)

-はじっこカット小.jpg)