消費税は、法人の場合はその課税期間の末日の翌日から2月以内に確定申告納付しなければなりません。

しかし、業績低迷などの理由により資金繰りが悪化し、消費税を滞納してしまうこともあり得ます。

この場合、消費税等の税込経理に係る租税公課はいつ損金の額に算入されるのでしょうか?

今回は、消費税を滞納している場合の税込経理に係る租税公課の損金算入時期について解説したいと思います。

租税公課が計上されるのは税込経理方式の場合のみ

消費税の経理方式には税抜経理方式と税込経理方式の2種類があります。

税抜経理方式の場合は、預かった消費税等は「仮受消費税等」、支払った消費税等は「仮払消費税等」として処理し、期末にこれらを相殺して納付税額を「未払消費税等」として計上するため、原則として「租税公課」は計上されません。(控除対象外消費税額が生じた場合は「租税公課」として計上することもあります。)

一方、税込経理方式の場合は、売上げや仕入れに消費税額等が含まれているため、納付税額を「租税公課」として費用処理します。

消費税等の損金算入時期は原則として申告書の提出日

税込経理方式を採用している場合の消費税等の損金算入時期は、原則として申告書の提出日です。

ただし、申告期限前に損金経理により納付税額を「未払消費税等」として計上している場合は、未払計上した事業年度の損金算入が認められています。

消費税等の損金算入時期の原則的な取扱いについては、詳しくは以下の記事をご覧ください。

消費税等を滞納している場合は、各期に未納税額を損金経理しよう

消費税等は申告書の提出日の属する事業年度でなければ損金の額に算入することはできないため、過年度の未納税額をまとめて納付した場合は、前々期以前の課税期間に係る消費税等の金額は損金の額に算入することができません。

この場合、損金不算入の金額を法人税の申告書別表四で加算調整する必要があります。

したがって、資金繰りの都合により消費税等を滞納してしまいそうなときは、未納税額を申告書の提出日の属する事業年度において損金経理しておくようにしましょう。

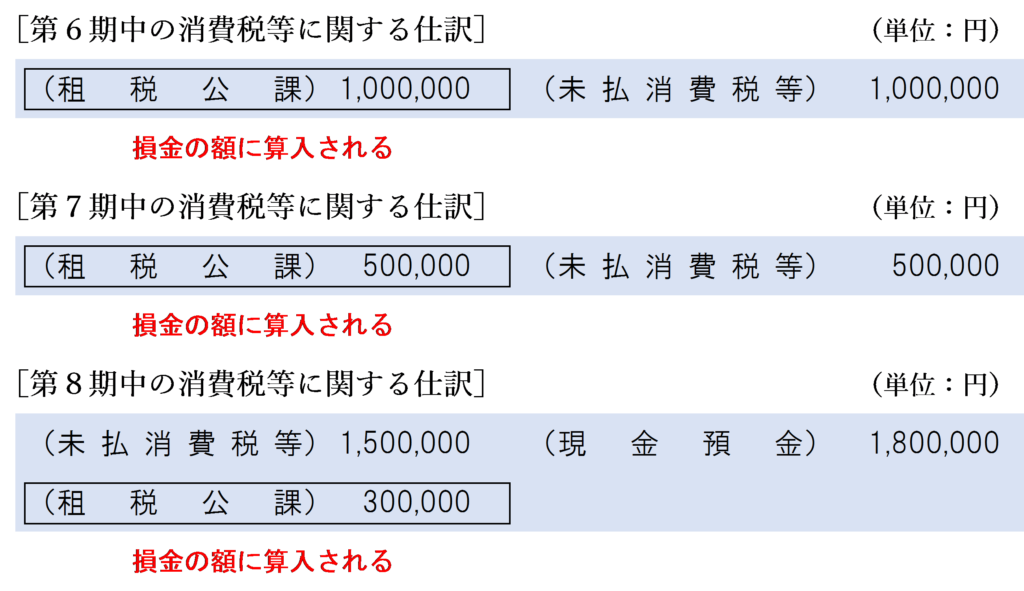

未納税額を損金経理した場合としなかった場合について、それぞれ具体例を見てみましょう。

未納税額を損金経理した場合

未納税額を申告書の提出日の属する事業年度において損金経理した場合は、各期の損金の額に算入されるため法人税の申告において加算調整は必要ありません。

未納税額を損金経理しなかった場合

未納税額を申告書の提出日の属する事業年度において損金経理せず、第8期の納付時に過年度分の消費税等を「租税公課」として計上した場合は、第7期分の申告書の提出に係る消費税等の額しか損金の額に算入されません。

この場合、第8期の法人税の申告書において、第5~6期分の消費税等の額150万円は法人税別表四において以下のように加算調整する必要があります。

延滞税は損金不算入

税金が期限までに納付されない場合は、法定納期限から納付日までの期間に応じて一定の割合を乗じた金額が課されます。

・年7.3%

・特例基準割合+1%

・年14.6%

・特例基準割合+7.3%

「特例基準割合」とは、各年の前々年の10月から前年の9月までの各月における銀行の新規の短期貸出約定平均金利の合計を12で除して得た割合として各年の前年の12月15日までに財務大臣が告示する割合に、年1%の割合を加算した割合をいいます。

延滞税の割合については、国税庁のホームページから確認できます。

消費税等の滞納に係る延滞税の納付額は法人税法上損金の額に算入されないため、加算調整が必要になります。

まとめ

消費税等の過年度の滞納額を当期にまとめて納付した場合であっても、申告書の提出日の属する事業年度でなければ損金の額に算入されず、法人税の計算上不利になります。

消費税等を滞納している場合は、申告書の提出日の属する事業年度において未納税額を損金経理により未払計上するようにしましょう。

-端っこカット小-1.jpg)

はじっこカット小-1.jpg)

-はじっこカット小-1.jpg)

はじっこカット小.jpg)

-端っこカット小.jpg)

はじっこカット.jpg)

-はじっこカット小.jpg)