賃貸用不動産の仲介管理業者は、新規オーナーを獲得するために販売促進の一環として、賃貸物件が満室にならなかった場合でも空室部分の家賃をオーナーに保証する「満室保証」を行うことがあります。

実は、賃貸物件のオーナーが空室部分についての家賃を収受した場合の消費税の取扱いは、入居者との間で「直接契約」を行っている場合と、仲介管理業者との間で「サブリース契約」を行っている場合とでそれぞれ異なることをご存知でしょうか?

今回は、満室保証制度により空室部分の家賃を収受した場合の消費税の取扱いについて解説したいと思います。

課税の対象の4要件

消費税は、次の4要件を満たす取引が課税の対象となります。

空室部分の家賃の収受が課税の対象になるかどうかは、「③ 対価を得て行うものであること」の要件を満たしているかどうかがポイントとなります。

直接契約とは

一般的には、賃貸物件を所有するオーナーが入居者との間で直接、不動産賃貸借契約を締結する「直接契約」が行われます。

不動産仲介業者は、賃貸物件の紹介や内見の同行、契約書の作成代行等を行い、入居者から仲介手数料を収受します。

仲介業者にとっては、オーナーの数が多ければ多いほど紹介できる物件も多くなるため、新規オーナー獲得のために空室部分についての家賃を仲介業者が保証する「満室保証」を行うことがあります。

この場合にオーナーが仲介業者から収受する満室保証金は、部屋を貸し付けた対価として収受するものではなく、空室部分に係る逸失利益の補てんのために収受するものであるため、「③ 対価を得て行うものであること」の要件を満たさず、不課税となります。

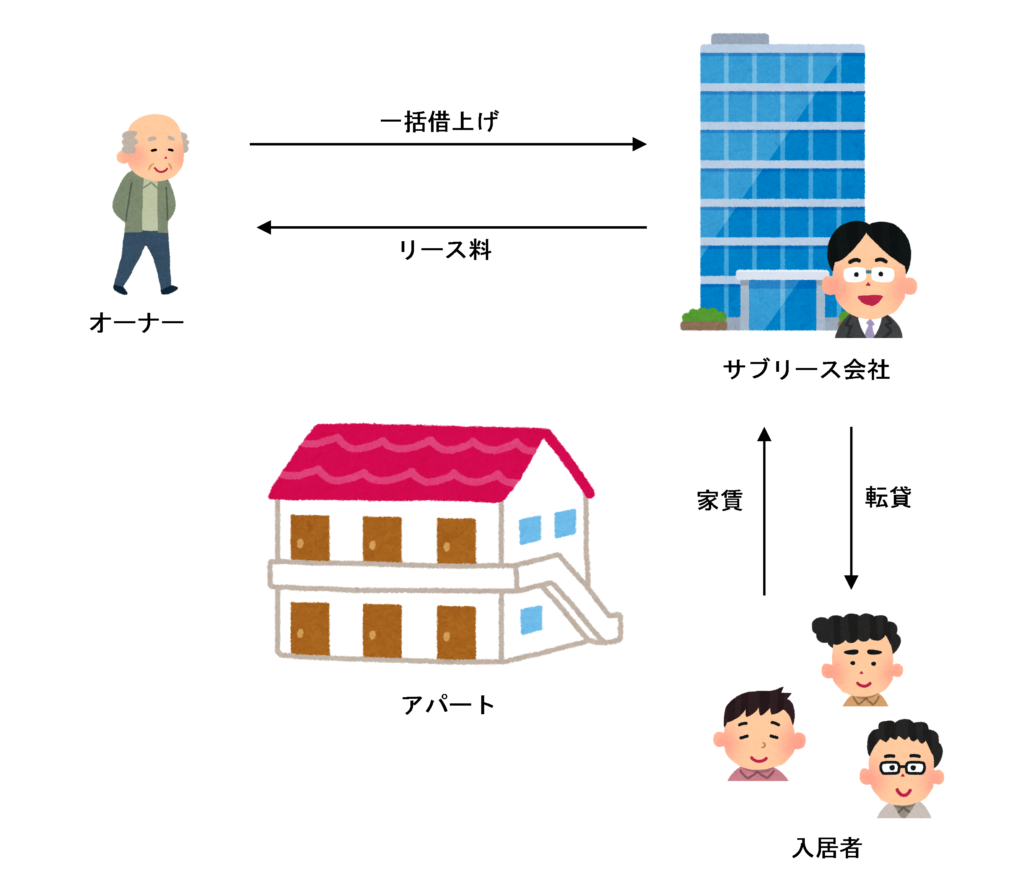

サブリースとは

サブリースとは、アパートなどの賃貸住宅をサブリース会社が一括で借上げ、サブリース会社が入居者に対して転貸する取引形態をいいます。

サブリースの場合も、入居者の有無にかかわらず一定額の家賃がリース料としてサブリース会社からオーナーに対して支払われます。

アパートが満室でない場合は、サブリース会社から収受する家賃には空室部分に係る家賃も含まれていることになりますが、この場合の家賃はサブリース会社に対してアパートの全室を一括して貸し付けた対価として収受するものであるため、逸失利益の補てんのために収受するものではなく、「③ 対価を得て行うものであること」の要件を満たすことになるため、課税の対象に含まれます。

サブリース会社から受け取る家賃が住宅の貸付けの対価として非課税になるかどうかについては、基本通達において以下のように規定されています。

(転貸する場合の取扱い)

住宅用の建物を賃貸する場合において、賃借人が自ら使用しない場合であっても、当該賃貸借に係る契約において、賃借人が住宅として転貸することが契約書その他において明らかな場合には、当該住宅用の建物の貸付けは、住宅の貸付けに含まれるのであるから留意する。(注) この場合において、賃借人が行う住宅の転貸も住宅の貸付けに該当する

したがって、転貸後において住宅として使用されることが契約で明記されている場合は、オーナーがサブリース会社から受け取る家賃は非課税となります。

なお、サブリース契約でアパートの賃貸を行っていることで有名なレオパレス21の建築基準法違反が大きな社会問題となりつつある今、入居者が集まらないリスクを仲介管理業者が一手に担うこととなるサブリースのビジネスモデルそのものの脆弱性を指摘する声が多く挙がっています。

レオパレス21のサブリース契約の問題点については、詳しくは以下の記事をご覧ください。

まとめ

満室保証制度により空室部分の家賃を収受した場合の消費税の取扱いについてまとめると、以下のようになります。

関連するアプリの問題

消費税法 無敵の一問一答

| 問題番号 | タイトル |

| 973 | 満室保証金 |

-端っこカット小-1.jpg)

はじっこカット小-1.jpg)

-はじっこカット小-1.jpg)

はじっこカット小.jpg)

-端っこカット小.jpg)

はじっこカット.jpg)

-はじっこカット小.jpg)