前回の記事では、福利厚生費が課税仕入れに該当するかどうかの考え方について解説しました。

今回は、課税仕入れに該当する福利厚生費等について、個別対応方式を採用している場合にどのように用途区分を行うのかについて解説します。

用途区分の基本的な考え方

個別対応方式を採用している場合の課税仕入れの用途区分は、その課税仕入れと明確に対応する売上げの有無で判断します。

課税売上げにのみ対応する場合は課税売上対応課税仕入れ(課税資産の譲渡等にのみ要する課税仕入れ)、非課税売上げにのみ対応する場合は非課税売上対応課税仕入れ(その他の資産の譲渡等にのみ要する課税仕入れ)、課税売上げと非課税売上げの両方に対応する場合や直接対応する売上げがない場合は共通対応課税仕入れ(課税資産の譲渡等とその他の資産の譲渡等に共通して要する課税仕入れ)として区分します。

これを踏まえて、福利厚生費等の費用の課税仕入れの用途区分について、具体例をもとに考えてみましょう。

従業員が利用できる保養所の借上料

従業員が利用できる保養所の借上料の課税仕入れの区分は、従業員から施設利用料を収受しているかどうかにより異なります。

従業員から施設利用料を収受している場合

従業員から施設利用料を収受している場合の保養所の借上料は、その施設利用料(課税売上げ)に対応する課税仕入れであるため、課税売上対応課税仕入れに該当します。

従業員に無償で保養所を貸し付けている場合

従業員に無償で保養所を貸し付けている場合の保養所の借上料は、直接対応する売上げがないため、特定の売上げのためではなく、従業員のモチベーションアップ等の会社業務全体に係る福利厚生の目的で支出したものと考えて共通対応課税仕入れに区分します。

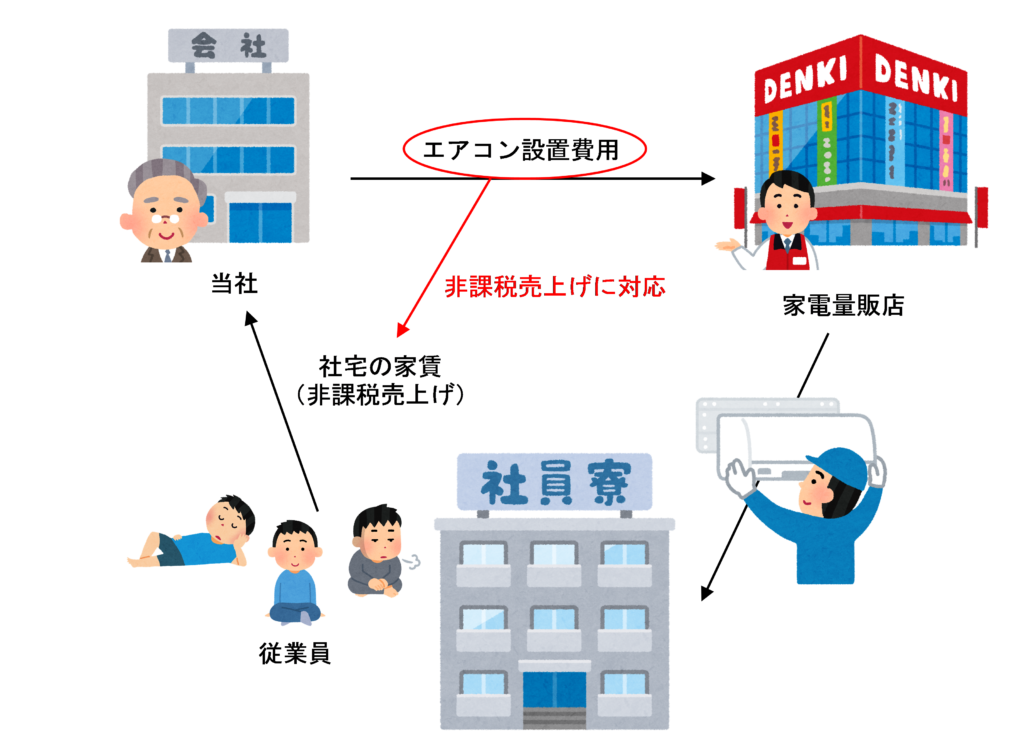

社宅にエアコン等を取り付けた場合

従業員寮などの社宅にエアコンなどの付属設備を設置した場合の設置費用を会社が支払った場合の用途区分は、従業員から家賃を収受しているかどうかにより異なります。

従業員から家賃を収受している場合

従業員から家賃を収受している場合の社宅へのエアコンの設置費用は、その家賃収入(非課税売上げ)に対応する課税仕入れであるため、非課税売上対応課税仕入れに該当します。

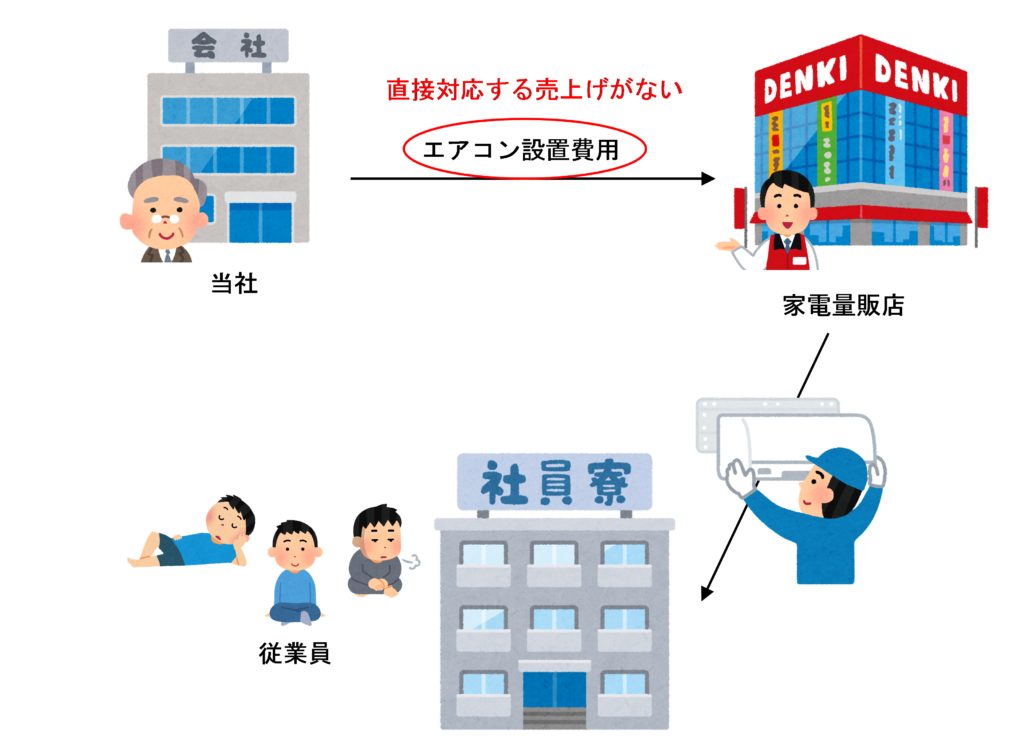

従業員に無償で社宅を貸し付けている場合

従業員に無償で社宅を貸し付けている場合の社宅へのエアコンの設置費用は、直接対応する売上げがないことから共通対応課税仕入れとして区分します。

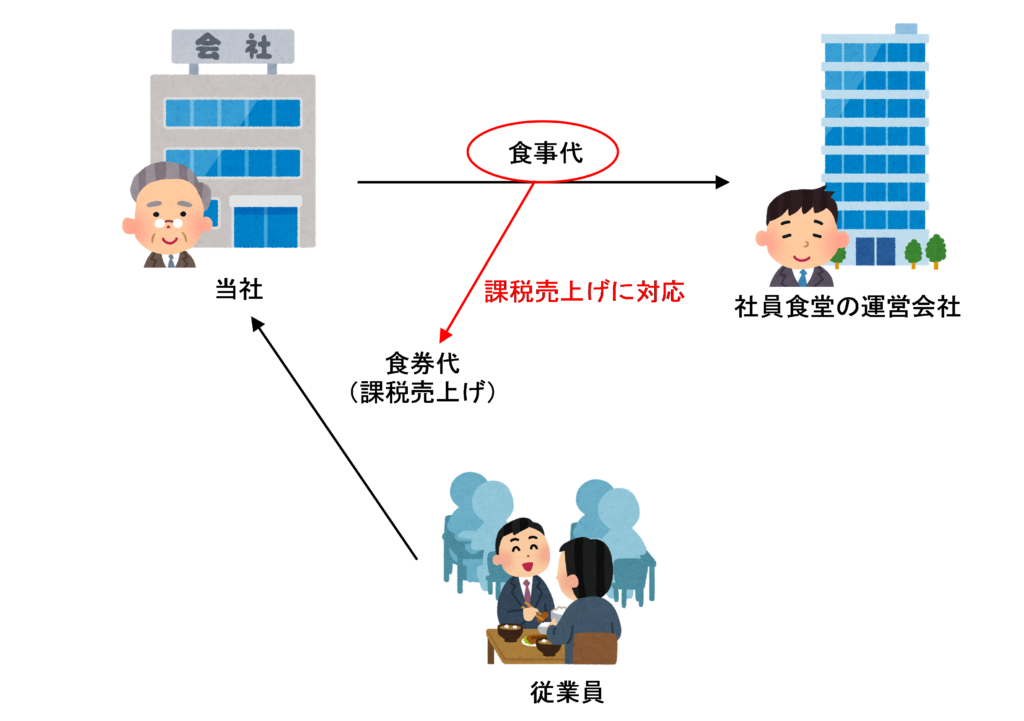

社員食堂における食事代を補助している場合

従業員が利用できる社員食堂における食事代を会社が補助している場合の食事代の支払いに係る課税仕入れの用途区分は、従業員から食事代を徴収しているかどうかにより異なります。

有償で食券を支給している場合

有償で食券を支給している場合に社員食堂の運営会社に支払う食事代は、従業員から徴収した食券代(課税売上げ)に対応する課税仕入れであるため、課税売上対応課税仕入れに該当します。

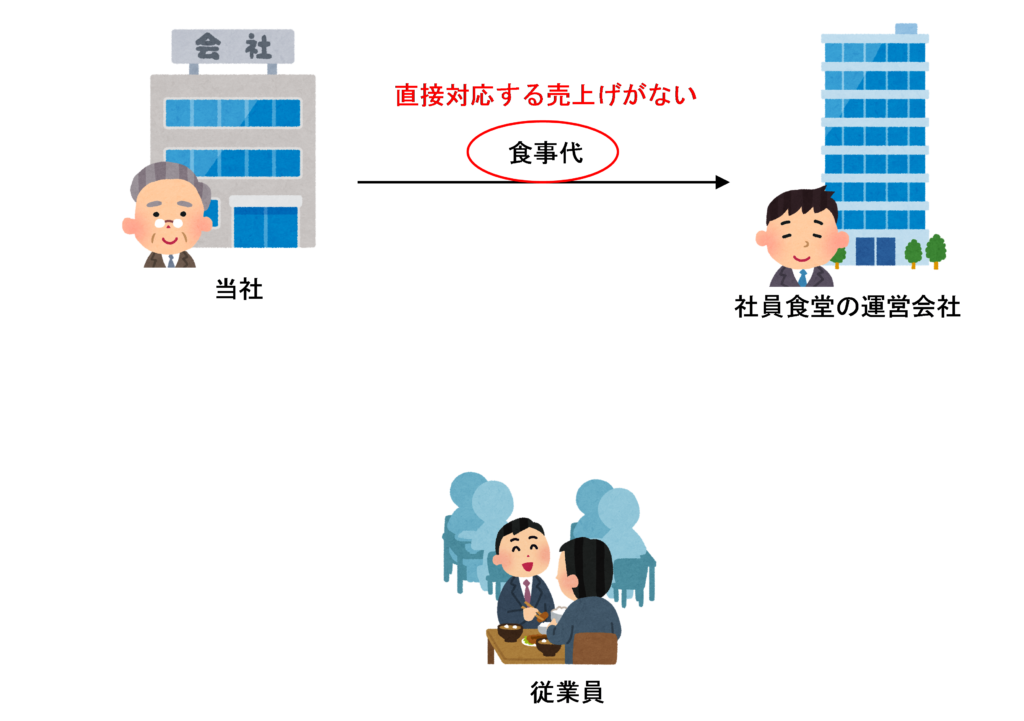

無償で食券を支給している場合

従業員に無償で食券を支給している場合に社員食堂の運営会社に支払う食事代は、直接対応する売上げがないことから共通対応課税仕入れとして区分します。

関連するアプリの問題

消費税法 無敵の一問一答

| 問題番号 | タイトル |

| 632 | 社員食堂の食事代 |

| 634 | 無償で貸し付けている社宅の冷暖房設備設置費用 |

| 636 | 外部の契約食堂に支払った従業員の昼食代 |

| 733 | 無償で貸し付ける保養所の借上料 |

| 734 | 有償で貸し付ける保養所の借上料 |

消費税法 基本の一問一答

| 問題番号 | タイトル |

| 209 | 社員食堂の食事代 |

| 253 | 無償で貸し付ける保養所の借上料 |

| 254 | 有償で貸し付ける保養所の借上料 |

-端っこカット小-1.jpg)

はじっこカット小-1.jpg)

-はじっこカット小-1.jpg)

はじっこカット小.jpg)

-端っこカット小.jpg)

はじっこカット.jpg)

-はじっこカット小.jpg)