従業員のモチベーションを向上させたり、従業員同士の親睦を深めるなどの福利・厚生の目的で、会社が慰安旅行や飲み会などの費用を負担することがあります。

福利厚生費のうち課税仕入れに該当するものについては仕入税額控除を行うことができますが、中には課税仕入れに該当せず仕入税額控除ができないものも多くあるため、福利厚生費の内容は税務調査でも狙われやすい項目の1つです。

今回は、事業主が福利・厚生のために支出した費用が消費税の課税仕入れに該当するかどうかの考え方について解説します。

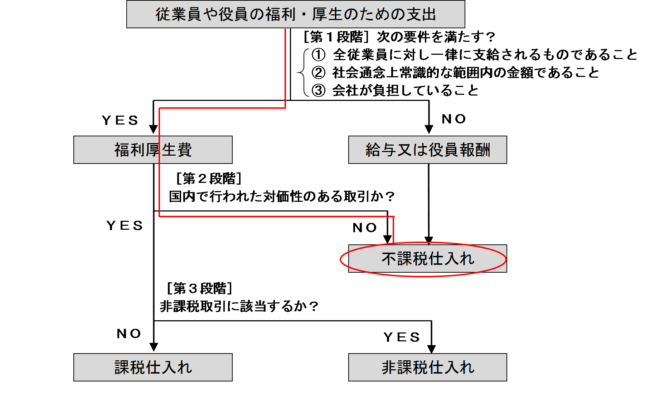

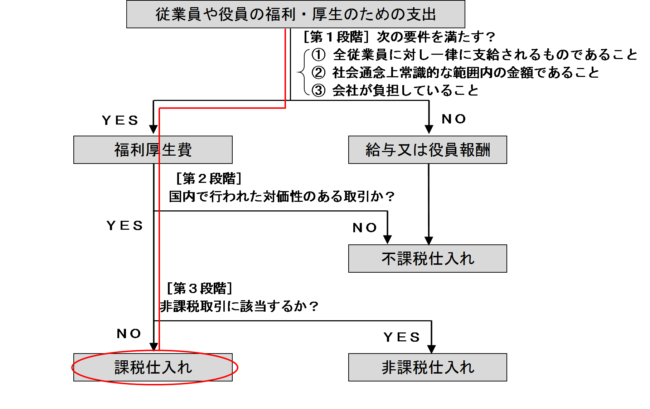

福利厚生費が課税仕入れに該当するかの3段階の判断基準

事業主が従業員や役員の福利・厚生のために金銭を支出した場合に、課税仕入れに該当するかどうかは次の3段階で考えます。

[第1段階]給与又は役員報酬に該当するか

福利厚生費に該当するかどうかは、税法上明確な規定はありませんが、一般的に次の要件を満たすものが福利厚生費として扱われるため、まず第1段階として、次の要件をいずれも満たすかどうか判断します。

この要件を満たすものについては福利厚生費として扱われ、[第2段階]で課税の対象となるかの判断を行います。

上記要件を満たさないものについては給与又は役員報酬として取り扱われるため、その時点で不課税取引となり課税仕入れに該当しないことになります。

[第2段階]課税の対象となるか

消費税は、次の4要件を満たす取引が課税の対象となります。

事業主が従業員や役員の福利・厚生のために金銭を支出した場合については「② 事業者が事業として行うものであること」と「④ 資産の譲渡・貸付け、役務の提供であること」の要件はすでに満たしているため、[第2段階]では、残りの「① 国内において行うものであること」と「③ 対価を得て行うものであること」の2つの要件を満たすかどうかで判断します。

上記要件を満たす福利厚生費は課税の対象となり、[第3段階]で非課税取引に該当するかどうかの判断を行います。

上記要件を満たさない場合は不課税仕入れとなり、仕入税額控除を受けることはできません。

[第3段階]非課税取引に該当するか

課税の対象となる取引であっても、消費税法別表第二に掲げる非課税取引に該当する場合は非課税仕入れとなるため、仕入税額控除を受けることはできません。

なお、消費税が非課税となる取引については、以下の項目が限定列挙されています。

(2) 有価証券等の譲渡

(3) 支払手段の譲渡

(4) 預貯金の利子及び保険料を対価とする役務の提供等

(5) 日本郵便株式会社などが行う郵便切手類の譲渡、印紙の売渡し場所における印紙の譲渡及び地方公共団体などが行う証紙の譲渡

(6) 商品券、プリペイドカードなどの物品切手等の譲渡

(7) 国等が行う一定の事務に係る役務の提供

(8) 外国為替業務に係る役務の提供

(9) 社会保険医療の給付等

(10) 介護保険サービスの提供

(11) 社会福祉事業等によるサービスの提供

(12) 助産

(13) 火葬料や埋葬料を対価とする役務の提供

(14) 一定の身体障害者用物品の譲渡や貸付け

(15) 学校教育

(16) 教科用図書の譲渡

(17) 住宅の貸付け

これらの判断基準を図にまとめると、以下のようになります。

給与又は役員報酬となる場合

第1段階の要件を満たさない場合にはどのような場合があるのか、具体例を考えてみましょう。

① 全従業員に対し一律に支給されるものでない場合

福利厚生費として認められるためには、全従業員(役員も含む)に対して一律に支給されるものであることが必要です。

特定の従業員又は役員のみが対象となっている場合は福利厚生費として認められず、給与又は役員報酬として取り扱われることになります。

例えば、会社の忘年会と称して、平社員には一切声をかけずに管理職の従業員・役員のみで飲み会を行った場合は、福利厚生費とは認められず、給与又は役員報酬として取り扱われるため、その飲み会費用は不課税仕入れとなります。

なお、飲み会が全従業員が参加可能であることを全員に通知したものの、欠席者がおり結果的に全従業員が参加しなかった場合については、その飲み会費用は全従業員に対し一律に支給されるものとして福利厚生費になります。

② 社会通念上常識的な範囲内の金額でない場合

福利厚生費として認められるためには、その支出額が社会通念上常識的な範囲内の金額であることが必要とされます。

「社会通念上常識的な範囲内の金額」は具体的にいくらなのかといった明確かつ客観的な規定はありませんが、福利厚生費として認められるかどうかは「税務調査官に対し当該支出の内容や金額が合理的なものであることを説明できるか」がポイントとなります。

多少豪華な飲み会や旅行であっても、年に1、2回程度のものであったり、会社の業績が好調だったことや繁忙期に長時間の残業をしてもらったことへの慰労のためといった合理的な内容のもであれば、その支出は福利厚生費として認められます。

しかし、誰がどう考えても明らかに社会通念上の常識的範囲を逸脱してるもの、例えば、1本数百万円のドンペリのシャンパンタワーを注文したり、ファーストクラスの飛行機を使い1泊数十万円の最高級スイートルームに宿泊する豪華すぎる旅行などの費用は福利厚生費として認められず、給与又は役員報酬として取り扱われるため注意しましょう。

③ 会社が負担していない場合

福利厚生に係る費用を従業員が立て替えて支払い、後日その金額を会社が従業員に支払っているような場合は福利厚生費として認められません。

原則として会社が直接支払い、宛名が会社名義の領収証等を保存しておく必要があります。

福利厚生費であっても不課税仕入れとなる場合

[第1段階]の判断基準を満たし、福利厚生費として認められる場合であっても、課税の対象の4要件を満たさない場合は課税仕入れとならず、仕入税額控除を受けることができません。

どのような福利厚生費が不課税仕入れとなるのか、具体例を見てみましょう。

① 国内において行うものでない場合

福利厚生費に該当するものであっても、課税の対象の4要件のうち「国内において行うものであること」という要件を満たさない場合は、課税仕入れになりません。

例えば、従業員慰安旅行としてハワイに行った場合の旅行費用や、国外支店内での開店祝いパーティーの開催費用などは「国内において行うものであること」という要件を満たさないため、不課税仕入れとなり仕入税額控除を受けることはできません。

② 対価を得て行うものでない場合

福利厚生費に該当するものであっても、課税の対象の4要件のうち「対価を得て行うものであること」という要件を満たさない場合は、課税仕入れになりません。

例えば、慶弔費(従業員の結婚祝い金、出産祝い金、病気見舞金、香典など)や補助金、長期勤続者表彰で支出する金品などの支出は、何らかの見返りを期待して支出するものではないため、「国内において行うものであること」という要件を満たさしません。

福利厚生費であっても非課税仕入れとなる場合

[第1段階]及び[第2段階]の判断基準を満たす福利厚生費であっても、消費税法別表第二に掲げる非課税取引に該当する場合は非課税仕入れとなり仕入税額控除を受けることはできません。

例えば、借り上げ社宅の賃借料や商品券の購入費用、社会保険診療等の医療費、育児・介護費用、事業主が負担する社会保険料などは非課税仕入れに該当するため、仕入税額控除を受けることはできません。

課税仕入れとなる福利厚生費の具体例

課税仕入れとなる福利厚生費の具定例としては、以下のようなものが挙げられます。

関連するアプリの問題

消費税法 無敵の一問一答

| 問題番号 | タイトル |

| 625 | 健康診断費用 |

| 626 | 従業員に支出した祝儀 |

| 627 | インフルエンザの予防接種 |

| 628 | 社員持株会に対する奨励金 |

| 629 | 企業内共済会に対する補助金 |

| 630 | 残業中の従業員に対する弁当の購入費用 |

| 631 | 残業中の従業員の食事代の支給 |

| 632 | 社員食堂の食事代 |

| 633 | 無償で貸し付けている社宅の暖房設備取付費用 |

| 636 | 外部の契約食堂に支払った従業員の昼食代 |

消費税法 基本の一問一答

| 問題番号 | タイトル |

| 207 | 健康診断費用 |

| 208 | 従業員に支出した祝儀 |

| 209 | インフルエンザの予防接種 |

-端っこカット小-1.jpg)

はじっこカット小-1.jpg)

-はじっこカット小-1.jpg)

はじっこカット小.jpg)

-端っこカット小.jpg)

はじっこカット.jpg)

-はじっこカット小.jpg)