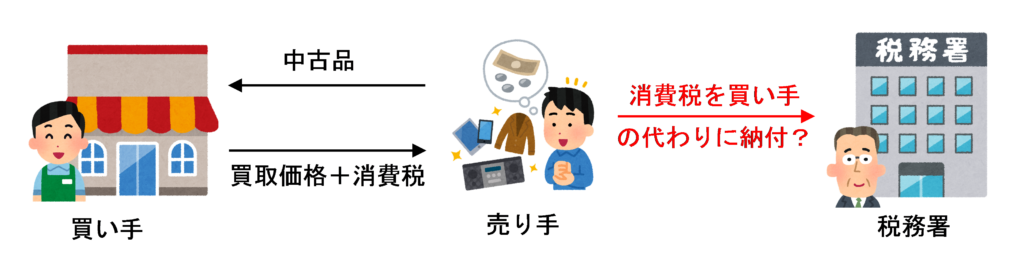

中古の本やCDを買い取ってもらったり、車を下取りに出した場合、買取価格として受け取った金額には消費税が含まれていることをご存知ですか?

例えば、中古品の買取販売店でゲームソフトやCD,本などを買い取ってもらった場合、このようなレシートをもらうかと思います。

レシートをよく見てみると、赤く囲った部分に(内消費税200円)と記載されています。これは、買取金額として受け取った2,200円には200円の消費税が含まれているということを意味します。

「税金を受け取ったのだから、税務署かどこかに納付しないといけないのかな?」と思ったことがある方もいるのではないでしょうか?

今回は、中古品を買い取ってもらった時に受け取る消費税についてはどうすればいいのかを解説します。

消費税は間接税である

所得税や法人税などは、税負担者が自分で税金を納付するため、「直接税」と言われています。

それに対し、消費税は、物を売ったりサービスを提供した売り手が、買い手から預かった税金を代わりに納めることとなっているため、「間接税」と言われています。

消費税が間接税であるということをすでにご存知の方は、「中古品を売却した場合は自分が売り手になるから、買い手から受けとった消費税を代わりに納付しなければいけないんじゃないか?」と思ったことがあるのではないでしょうか?

実は、中古品を売却したときに受け取った消費税を納付する必要があるかどうかは、中古品の売却を事業として行っているかどうかにより異なってきます。

消費税の課税の対象となる要件

消費税は、次の4要件を満たす取引が課税の対象となります。

日本国内において中古品を売却した場合は、上記「① 国内において行うものであること」、「③ 対価を得て行うものであること」、「④ 資産の譲渡・貸付け、役務の提供であること」の3つはすでに満たしているため、「②事業者が事業として行うものであること」の要件を満たすかどうかがポイントとなります。

ここで、「事業として行う」とはいったいどういうことなのでしょうか?

この点については、国税庁の質疑応答事例『消費税における「事業」の定義』で、次のように回答されています。

【照会要旨】

消費税法上における「事業」の定義は何でしょうか。【回答要旨】

消費税においては、事業者が「事業」として行う財貨・サービスの提供を課税対象としていますが、この場合の「事業」とは、「同種の行為を反復、継続かつ独立して遂行すること」をいいます。これは、消費税が消費者に負担を求める税であることにかんがみ、個人が消費者として行う行為を課税対象から除外するためのものです。

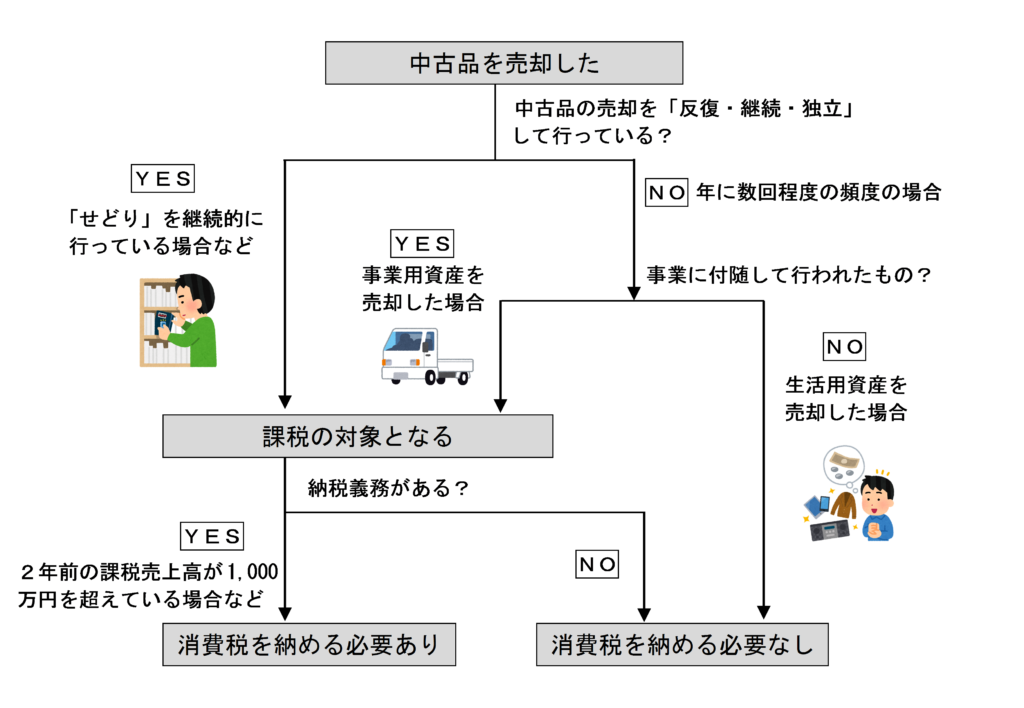

したがって、中古品の売却が「事業」に該当するかどうかは、「反復・継続・独立」して行われているものであるかどうかで判断することとなります。

ほとんどの方は、掃除や片付けをしていた際に生じた不用品を買い取ってもらうくらいで、頻度としては年に数回程度のものだと思います。そのような場合は、中古品の売却が「反復・継続・独立」して行われているわけではなく「②事業者が事業として行うものであること」の要件を満たさないため、中古品売却時にもらった消費税を納める必要はありません。

「税金をもらったのに自分の懐に収めちゃっていいの?」と思うかもしれませんが、いいんです。

(ただし、中古品の販売が、後述する「事業に付随して行われたもの」である場合は、年に数回程度の頻度であったとしても「②事業者が事業として行うものであること」の要件に該当することになります。)

一方、中古品を安く仕入れて高く売る、いわゆる「せどり」を行っているような場合は、「②事業者が事業として行うものであること」の要件に該当する可能性があります。

例えば、普段は会社に勤務しているサラリーマンであっても、副業として毎週末に「せどり」を継続的に行っている場合は、「反復・継続・独立」して行われているものとして「②事業者が事業として行うものであること」の要件に該当します。この場合は、中古品の売却は消費税の課税の対象となる取引であるため、中古品売却時に受け取った消費税につき申告納付する必要があります。

(ただし、事業として行っている場合でも、後述するように「2年前の課税売上高が1,000万円以下」の場合には、納める必要はありません。)

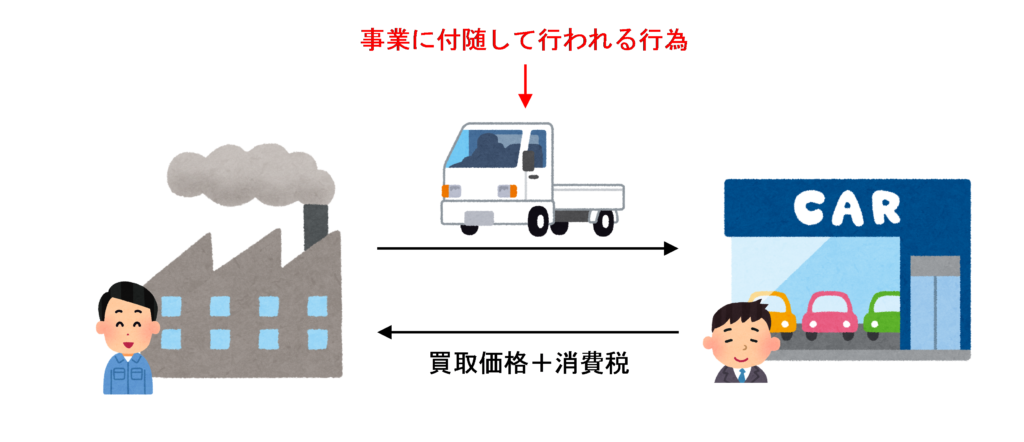

中古品の売却が事業に付随して行われたものである場合は課税の対象となる

中古品の販売が「事業」に該当するかどうかは、中古品の売却が「反復・継続・独立」して行われているものであるかどうかで判断をします。

しかし、その中古品の販売が「事業に付随して行われたもの」である場合は、中古品の売却自体が「反復・継続・独立」して行われているものでなくても、「事業として」行われたことになります。

例えば、製造業を営んでいる個人事業者が、事業活動のために使用している製品運送用トラックを売却した場合は、中古品の売却自体は「反復・継続・独立」して行っているものではありませんが、そのトラックの売却は普段から営んいる事業(製造業)に付随して行われたものであるため、「事業として」行われたことになります。

なお、中古品の売却が「事業に付随して行われたもの」に該当するのは、普段から事業活動のために使用している事業用資産を売却した場合のみです。

したがって、事業主がプライベートで使用している洋服や古本などの事業とは全く無関係な生活用資産を売却した場合は、「事業に付随して行われたもの」に該当しません。

課税の対象となっても、2年前の課税売上高が1,000万円以下なら消費税を納める必要はない

いわゆる「せどり」など中古品の売却を「反復・継続・独立」して行っている場合や中古品の売却が事業に付随して行われたものである場合でも、原則として、2年前の課税売上高が1,000万円以下であるときは、消費税を納める義務はありません。

「課税売上高」とは、上述の課税の対象の4要件を満たす取引に係る収入(非課税とされるものを除く。)をいい、会社からもらう給料や住宅の家賃(非課税とされるもの)などは除きます。なお、「課税売上高」には免税とされる海外への輸出額も含むことに注意しましょう。

例えば、2019年に消費税の納税義務があるかどうかは、次のように判断します。

①会社員からの給与収入(課税の対象とならない)及び②住宅として貸し付けた空き家の家賃収入(非課税)は除いた金額の合計額が1,000万円を超えているか同課で判断します。

上記設例の場合、2年前の課税売上高(専門用語では「基準期間における課税売上高」といいます。)は

800万円(中古品国内売却収入)+500万円(中古品輸出販売収入)=1,300万円>1,000万円

となり、1,000万円を超えているため、Aさんは2019年は納税義務があります。

したがって、Aさんは2019年中に売却した中古品の買取価格に含まれている消費税について買い手の代わりに納付する義務があることになります。

まとめ

中古品を売却した場合にもらった消費税を納める義務があるかどうかを図にまとめると、以下のようになります。

関連するアプリの問題

消費税法 無敵の一問一答

| 問題番号 | タイトル |

| 355 | 営業用車両の売却 |

| 367 | 車両の下取代金 |

| 536 | 趣味で所有する骨董品の売却 |

| 541 | 自家用車の売却 |

| 543 | フリーマーケットでの私服の販売 |

消費税法 基本の一問一答

| 問題番号 | タイトル |

| 118 | 営業用車両の売却 |

| 120 | 車両の下取代金 |

| 166 | 趣味で所有する骨董品の売却 |

| 167 | 自家用車の売却 |

| 168 | フリーマーケットでの私服の販売 |

-端っこカット小-1.jpg)

はじっこカット小-1.jpg)

-はじっこカット小-1.jpg)

はじっこカット小.jpg)

-端っこカット小.jpg)

はじっこカット.jpg)

-はじっこカット小.jpg)