軽減税率制度が導入されてから1か月半が経ちましたが、いかがお過ごしでしょうか?

複雑すぎる制度にイライラしながら、どれが8%でどれが10%なのかの判断に苦戦している方も多いのではないかと思います。

そこで、今回は、軽減税率対象品目が一目で簡単にわかる「軽減税率の適用判定フローチャート」を作成しましたので、フローチャートの見方と注意点について解説したいと思います。

軽減税率の適用判定フローチャート

購入する商品が、消費税の軽減税率の対象品目に該当するかどうかは、以下のフローチャートで簡単に判定することができます。

以下、判定をする際の注意点について解説します。

「週2回以上発行される新聞?」の判定上の注意点

「定期購読契約に基づいて自宅等に配送され、かつ、週2回以上発行される新聞」が軽減税率の適用対象となります。

したがって、コンビニや駅のホームで購入する新聞は、定期購読契約に基づいて販売されるものでないため軽減税率の適用対象となりません。

また、月刊や週刊の新聞は「週2回以上発行される」という要件を満たさないため軽減税率の適用対象となりません。

なお、軽減税率の適用対象となる新聞とは「一定の題号を用い、政治、経済、社会、文化等に関する一般社会的事実を掲載する新聞」とされているため、例えば、英字新聞や政党機関紙、釣り情報新聞、スポーツ新聞、競馬新聞などであっても、週2回以上発行され、定期購読契約に基づいて配送されるものであれば軽減税率の適用対象となります。

「お酒?」の判定上の注意点

軽減税率の適用対象外となる「酒類」は、酒税法に規定する「酒類」をいいます。

アルコール度数1%以上の飲料は酒税法に規定する「酒類」に該当するため、軽減税率の適用はありません。

ただし、ノンアルコールビールや甘酒などのアルコール度数が1%未満のものは「酒類」に該当しないため、軽減税率が適用されます。

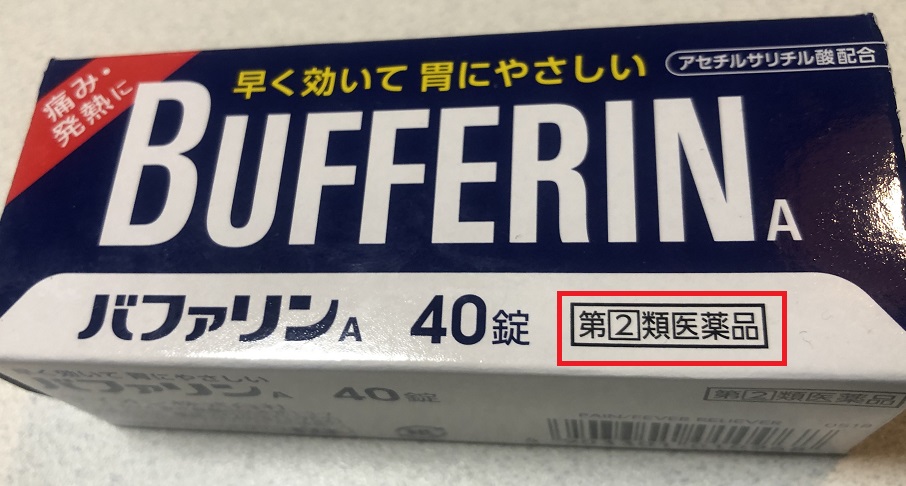

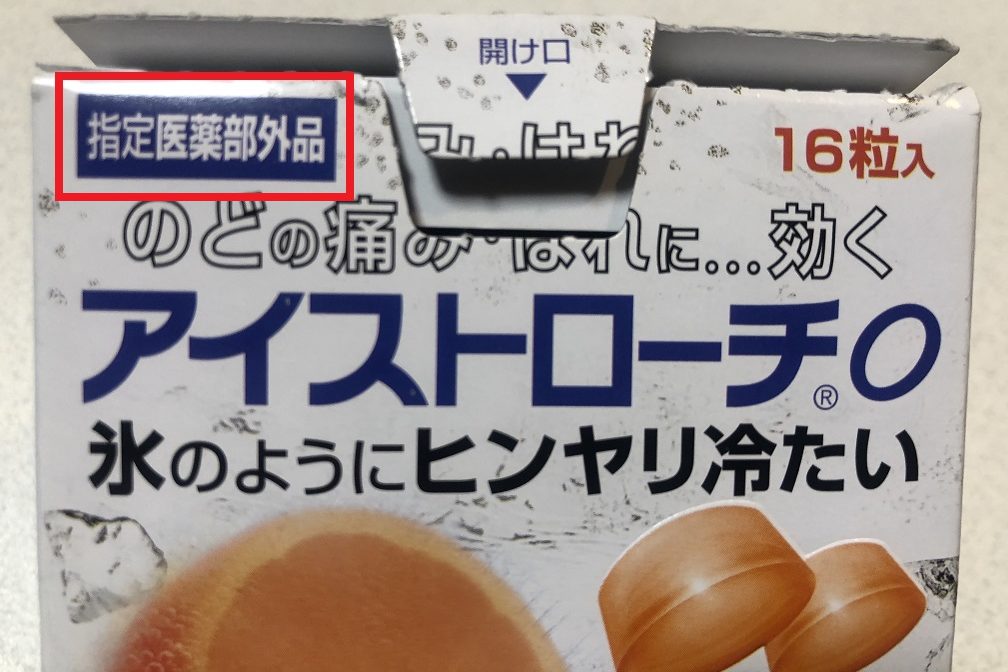

「医薬品or医薬部外品?」の判定上の注意点

食べたり飲んだりして体内に入れることができるものでも、「医薬品」や「医薬部外品」に該当するものは軽減税率の適用対象外となります。

「医薬品」や「医薬部外品」に該当するかどうかは、以下の画像のように、商品のパッケージを見れば一目でわかります。

「医薬品」又は「医薬部外品」に該当する商品は必ずパッケージにその旨を記載しないといけないことになっているため、のど飴やトローチ、栄養剤などが軽減税率の対象となるかどうかはパッケージを見れば一発で分かります。

パッケージに「医薬品」又は「医薬部外品」の記載があれば軽減税率の適用対象外、記載がなければ軽減税率の適用対象です。

(参考1)医薬品や医薬部外品が軽減税率の適用対象外となる理由

医薬品や医薬部外品は病気の治癒や健康のために役に立つものなのに、どうして軽減税率の適用対象にならないの?と思った方も多いかと思います。

それは、医薬品や医薬部外品は法律上は食べ物ではないからです。

軽減税率の対象となる「食品」とは、食品表示法という法律に規定されている「食品」のことをいいます。食品表示法の規定では、医薬品や医薬部外品は「食品」の範囲から除かれることとされているため、のど飴や栄養剤のように飲食できるものであっても、医薬品や医薬部外品に該当するものは、法律上「食品」に該当しないものとして軽減税率の適用対象とならないのです。

病気になって困っている人が高い税率を払わなければならないなんて、なんともおかしな制度ですね。

(参考2)病院で処方してもらう薬は非課税

コンビニやドラッグストアで販売されている市販の医薬品は消費税10%が課されますが、病院でお医者さんに処方してもらった薬については消費税は非課税とされます。ただし、処方薬が非課税とされるのは社会保険医療に係るものだけで、自由診療に係る処方薬は非課税とされず、軽減税率の適用もないため消費税10%が課されます。

「食品と食品以外のセット商品?」の判定上の注意点

食品と食品以外がセットになって販売されている商品のことを「一体資産」といいます。

例えば、キャラメルとおもちゃがセットになったお菓子や、生ハムとワインがセットになったギフト商品、料理に重箱がついてくるおせち料理などが「一体資産」に該当します。

「一体資産」は、原則として軽減税率は適用されないこととされていますが、次の要件を両方とも満たす場合は軽減税率が適用されます。

② 一体資産の価額のうちに当該一体資産に含まれる食品に係る部分の価額の占める割合として合理的な方法により計算した割合が3分の2以上であること

「店内飲食?」の判定上の注意点

イスやテーブルなどの飲食設備を用いて飲食料品を飲食させる役務の提供は「店内飲食(外食)」として軽減税率の適用対象外となります。

イスやテーブルは飲食店業者が用意したものでなくても、設備設置者から使用許可を得ている場合は、そのイスやテーブルを使って飲食した場合は「店内飲食(外食)」として扱われます。

例えば、ショッピングモール内にある椅子や公園内のベンチなども、飲食店業者が設備設置者から許可を得ている場合は「飲食設備」に該当します。

なお、軽減税率が適用されるか否かは、お客さんの注文時の「店内飲食」か「持ち帰り」かの意思表示により決定されます。

最近「イートイン脱税」という言葉が話題となっていますが、実際には店内で飲食したとしても、注文時に持ち帰りの意思表示をしている場合は軽減税率が適用されます。

「ケータリングor出張料理?」の判定上の注意点

「店内飲食」に該当しない場合でも、お客さんが指定した場所で加熱、調理又は給仕等のサービスを行ういわゆる「出張料理」や「ケータリング」については、軽減税率の適用対象外とされています。

例えば、自宅に寿司屋の大将を呼んで寿司を握ってもらったり、イベント会場でシェフに料理を提供してもらったり、会議でお茶やコーヒーなどの飲み物を配膳してもらうサービスは、軽減税率の適用対象外となります。

ただし、そばの「出前」やピザの「配達」などは、単に飲食料品を届けるだけで、お客さんの指定した場所で給仕等のサービスを行っていないため「ケータリング」に該当せず、軽減税率が適用されます。

また、学校給食や老人ホームでの食事の提供については「ケータリング」には該当せず、軽減税率が適用されます。

まとめ

今回は、軽減税率の適用判定の考え方について簡単にまとめました。

基本的に、「お酒や外食、医薬品を除く飲食料品」と「定期購読契約に基づいて週2回以上発行される新聞」は軽減税率8%、それ以外は標準税率10%と押さえておけば、日常生活においては困ることはそんなにないでしょう。

なお、「こんなのいちいち覚えてられっか!」という方向けに、3秒で覚えられるフローチャート(超簡略化バージョン)も作成いたしました。詳しくは以下の記事をご覧ください。

-150x150.png)

-端っこカット小-1.jpg)

はじっこカット小-1.jpg)

-はじっこカット小-1.jpg)

はじっこカット小.jpg)

-端っこカット小.jpg)

はじっこカット.jpg)

-はじっこカット小.jpg)