税金を滞納したり借金の返済が滞っている場合に、公権力が強制的に債務の履行を実行させる手続きが執られることがあります。この手続きのことを強制換価手続といいます。

実務上、できれば無縁なものであってほしいものですが、増税などにより景気が滞っている昨今においては、絶対にあり得ない話ではありません。

そこで今回は、強制換価手続きにより換価された場合の資産の譲渡に係る消費税の取扱いについて解説したいと思います。

強制換価手続は2種類に大別できる

強制換価手続は、「税務署が行う手続」と「裁判所が行う手続」に大別できます。

税務署が行う手続

税務署が行う強制換価手続は「滞納処分」といいます。税務署は税金の滞納者の財産を直接処分して金銭化する権利(自力執行権)を持っています。

裁判所が行う手続

裁判所が行う手続には「強制執行」「競売」「破産手続」があります。

銀行などの公権力を持たない債権者が債務者の財産を強制的に金銭化して回収するためには、公的な立場にある裁判所に申立てを行う必要があります。

債務者側の消費税の取扱い

強制換価手続が執られることとなった場合、資産の譲渡は債務者が主体的に行うわけではありません。

しかし、消費税の課税関係を考えるうえでは、債務者が滞納金の返済に充てるために資産の譲渡を行ったものと考えます。

消費税法基本通達5-2-2には、次のような記載があります。

(保証債務等を履行するために行う資産の譲渡)

5-2-2 法第2条第1項第8号《資産の譲渡等の意義》に規定する事業として対価を得て行われる資産の譲渡は、その原因を問わないのであるから、例えば、他の者の債務の保証を履行するために行う資産の譲渡又は強制換価手続により換価された場合の資産の譲渡は、同号に規定する事業として対価を得て行われる資産の譲渡に該当することに留意する。

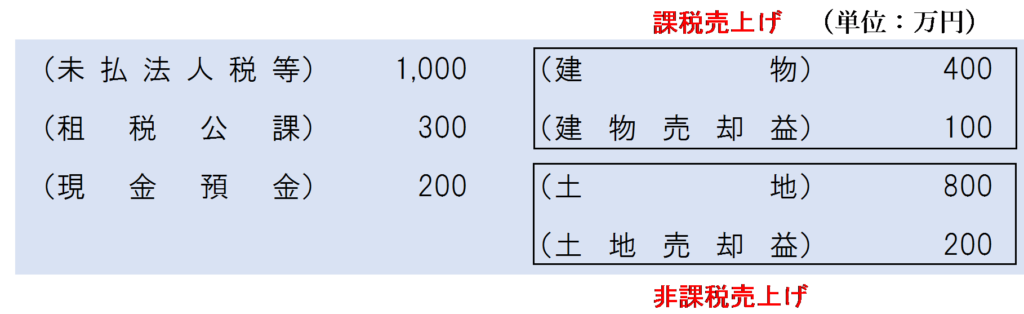

強制換価手続が執られた場合の仕訳例について考えてみましょう。

強制換価手続きにより換価された額が資産の譲渡の対価の額となるため、土地の換価額1,000万円が非課税売上げ、建物の換価額500万円が課税売上げとなります。

仕訳は以下のようになります。

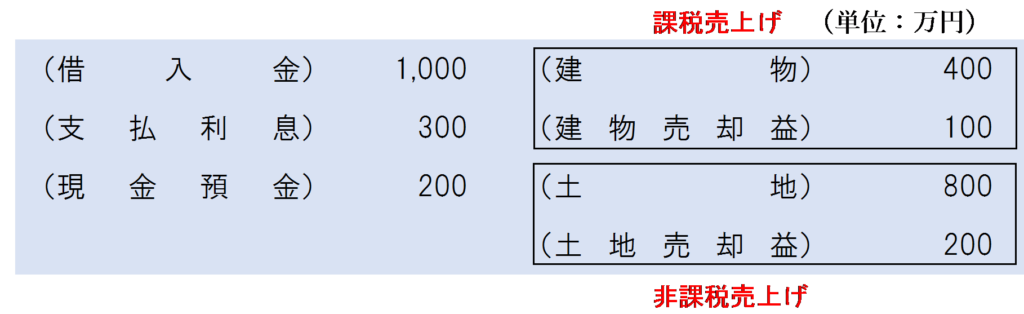

具体例1と同様、土地の換価額1,000万円が非課税売上げ、建物の換価額500万円が課税売上げとなります。

仕訳は以下のようになります。

なお、強制換価手続があった場合の資産の譲渡等の時期は、換価により買受代金が納入された時点となります。

強制換価手続という特殊な手続においては、代金決済が確実となった時点で資産の譲渡等が行われたものと考えます。

債権者側の消費税の取扱い

債権者が、強制換価手続により債権額を回収した場合は、元本部分の収受額については不課税となりますが、利息相当額については非課税となります。

債権者は、貸付金の返済を受けたことになるため、元本部分は不課税取引、利息相当額部分は非課税取引となります。

まとめ

強制換価手続により換価された場合の資産の譲渡に係る消費税の取扱いをまとめると、次のようになります。

なお、「強制換価手続」と似た雰囲気の言葉で「換地処分」というものがあります。(まったく内容は異なるものですが、何となく名前の雰囲気が似ているため、勉強を始めたばかりの頃はよく混同していました。)

「換地処分」が行われた場合の消費税の取扱いについては、以下の記事で解説していますので、もし興味があれば是非ご一読くださいませ。

関連するアプリの問題

消費税法 無敵の一問一答

| 問題番号 | タイトル |

| 359 | 強制換価手続きにより換価された建物 |

消費税法 基本の一問一答

| 問題番号 | タイトル |

| 127 | 強制換価手続きにより換価された建物 |

-端っこカット小-1.jpg)

はじっこカット小-1.jpg)

-はじっこカット小-1.jpg)

はじっこカット小.jpg)

-端っこカット小.jpg)

はじっこカット.jpg)

-はじっこカット小.jpg)