軽減税率制度の導入に伴い、仕入税額控除の要件が従来の「請求書等保存方式」から「区分請求書等記載方式」に変わりました。

区分記載請求書等保存方式では、請求書には軽減税率対象品目にその旨と税率ごとに合計した税込対価の額が記載されていなければならないこととされています。

しかし、お店によっては、請求書のフォームを新しくするのが間に合っていなかったり、そもそも請求書に区分記載が必要になるということを知らなかったといった理由により、区分記載請求書等の記載事項を満たしていない請求書が発行されていることもあり得るかと思います。

今回は、記載事項が満たされていない請求書等を受け取った場合に、仕入税額控除ができるのかどうかについて解説したいと思います。

区分記載請求書等保存方式とは

軽減税率導入前の令和元年9月30日までは、仕入税額控除については、一定の帳簿及び請求書等の保存が要件とされていました(請求書等保存方式)。

令和元年 10 月1日から令和5年9月 30 日(適格請求書等保存方式の導入)までの間は、この仕入税額控除の要件について、従来までの請求書等保存方式を基本的に維持しつつ、軽減税率の適用対象となる商品の仕入れかそれ以外の仕入れかの区分を明確にするための記載事項を追加した帳簿及び請求書等の保存が要件とされます(区分記載請求書等保存方式)。

具体的には、従来までの請求書等保存方式において必要とされている記載事項に、次の事項が記載事項として追加されます

② 軽減税率と標準税率との税率の異なるごとに合計した課税資産の譲渡等の対価の額(税込み)

記載事項が満たされていない請求書を受け取った場合

もし令和元年10月1日以後に仕入れた商品について、相手方から区分記載請求書等の記載事項が満たされていない請求書の交付を受けた場合、どうすればいいのでしょうか?

この点については、国税庁が公表している『消費税の軽減税率制度に関するQ&A(制度概要編)』の問14に、以下のような記載があります。

(仕入先から受け取った請求書等に「軽減対象資産の譲渡等である旨」等の記載がなかった場合の追記)

問 14

仕入先から受け取った請求書等に「軽減対象資産の譲渡等である旨」及び「税率ごとに合計した課税資産の譲渡等の対価の額」の記載がなかったのですが、これらが記載された請求書等の再交付を受けなければ仕入税額控除を行うことができないのでしょうか。【答】

令和元年 10 月1日から、軽減税率が適用される取引について仕入税額控除を行うために保存すべき請求書等には、「軽減対象資産の譲渡等である旨」及び「税率ごとに合計した課税資産の譲渡等の対価の額」が記載されている必要がありますが、これらの項目の記載がない請求書等を交付された場合であっても、当該請求書等の交付を受けた事業者が、その取引の事実に基づいて、これらの項目を追記し、これを保存することで、仕入税額控除を行うことが認められます(改正法附則 34③)。

なお、保存すべき区分記載請求書等の記載事項のうち、請求書等の交付を受けた事業者による追記が認められているのは「軽減対象資産の譲渡等である旨」及び「税率ごとに合計した課税資産の譲渡等の対価の額」のみとなっていますので他の項目について追記や修正を行うことはできません(軽減通達 19)。

(注) 区分記載請求書等保存方式の下でも、現行と同様に、例えば、3万円未満の取引に係る仕入税額控除については、請求書等の保存がなくても法令に規定する事項が記載された帳簿の保存のみで適用することができます(消法 30⑦、消令 49①一)。

なお、帳簿には、これまでの記載事項に加え、「軽減対象資産の譲渡等に係るものである旨」を記載することが要件となります(改正法附則 34②)。

上記の赤字部分で示したように、記載事項が満たされていない請求書であっても、仕入れ事業者において必要な事項を追記して保存することで仕入税額控除の適用を受けることができます。

したがって、仕入税額控除を行うために、これらの事項を記載した請求書等の再発行を受ける必要はありません。

具体的な追記例

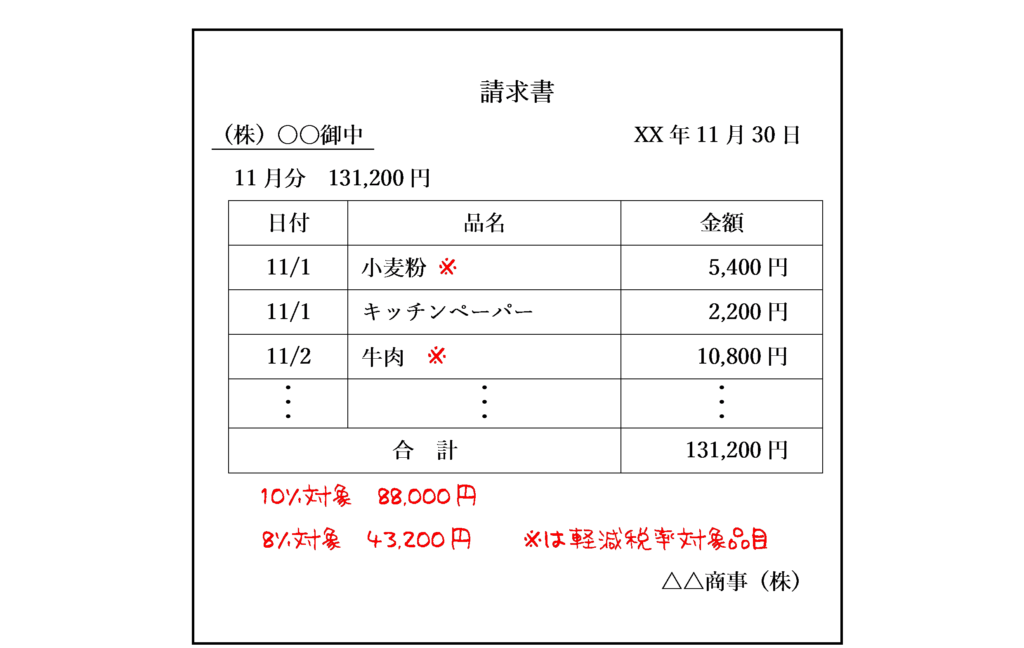

記載事項が満たされていない請求書の交付を受けた場合に、どのように追記を行えばいいのか、具体例を見てみましょう。

例えば、飲食店を経営する事業者が、仕入先から以下のような請求書の交付を受けたとします。

これでは、「軽減対象資産の譲渡等に係るものである旨」及び「税率ごとに合計した課税資産の譲渡等の税込対価の額」の記載がないため、区分記載請求書等保存方式の記載事項を満たしません。

しかし、仕入先に請求書の再発行を求める必要はありません。赤ペンか赤鉛筆を用意して、以下のように追記をしましょう。

このような追記を行った請求書を保存すれば、仕入税額控除の適用を受けることができます。

追記を行う際のポイントは、以下の3点です。

-1024x650.png)

注意点

区分記載請求書等の記載事項のうち、請求書等の交付を受けた事業者による追記が認められるのは、「軽減対象資産の譲渡等に係るものである旨」及び「税率ごとに合計した課税資産の譲渡等の税込対価の額」に関する事項だけです。

これら以外の項目については、追記や修正を行うことはできないので注意しましょう。

まとめ

区分記載請求書等の記載事項が満たされていない請求書の交付を受けた場合であっても、「軽減対象資産の譲渡等に係るものである旨」及び「税率ごとに合計した課税資産の譲渡等の税込対価の額」について、その取引の事実に基づいて、これらの項目を追記し、これを保存することで、仕入税額控除を行うことが認められます。

なお、軽減税率8%対象の商品の購入金額と標準税率10%対象の商品の購入金額の内訳が記載されてない場合であっても、数学的な手法を使って自分で内訳を計算することができます。

この方法については、詳しくは次の記事で解説しています。

関連するアプリの問題

消費税率判定トレーニング

| 問題番号 | タイトル |

| 1055 | 区分記載請求書の記載事項が満たされていない請求書を受け取った場合 |

-端っこカット小-1.jpg)

はじっこカット小-1.jpg)

-はじっこカット小-1.jpg)

はじっこカット小.jpg)

-端っこカット小.jpg)

はじっこカット.jpg)

-はじっこカット小.jpg)