消費税率の10%への引き上げに伴い軽減税率制度が導入されたことにより、飲食料品などを取り扱う小売店は10%と8%の2種類の消費税率に対応しなければならなくなりました。

軽減税率に対応するレジや発注システムの導入・改修を行った場合に、一定の要件を満たす場合は国から軽減税率対策補助金がもらえます。

今回は、軽減税率対策補助金を収受した場合の会計上の仕訳例と消費税の取扱いについて説明したいと思います。

軽減税率対策補助金とは

「軽減税率対策補助金」の正式名称は「中小企業・小規模事業者等消費税軽減税率対策補助金」といいます。

軽減税率の対象品目を取り扱う事業者が2016年3月29日から2019年9月30日までに複数税率に対応したレジを設置し、その支払いが完了した場合に軽減税率対策補助金の補助対象となります。

申請書の受付期限は2019年12月16日(消印有効)です。

詳しくは 軽減税率対策補助金事務局のホームページをご覧ください。

補助金を収受した場合の消費税の取扱い

消費税は、次の4要件を満たす取引が課税の対象となります。

補助金は、政策目的を実現するための努力や工夫を行っている事業者に対して交付されるものであり、資産の譲渡等の対価として収受するものではないため、補助金の受け取りは上記4要件のうち「③ 対価を得て行うものであること」の要件を満たしません。

したがって、軽減税率対策補助金の受け取りは消費税の課税の対象とならず、不課税取引となります。

圧縮記帳とは

法人が補助金や助成金を収受して機械や設備などの固定資産を購入した場合は、「圧縮記帳」 という制度を使って固定資産を償却する会計処理を行います。

「固定資産圧縮損」という勘定科目で損失を計上し、補助金に税金がかからないようにします。

なお、「圧縮記帳」は、税金が免除される制度ではなく、法人税等の課税を翌年度以降に繰り延べる制度であることに注意しましょう。

会計処理

以下の具体例をもとに、会計処理を考えてみましょう。

POSレジの購入額は消費税法上「課税仕入れ」となります。区分経理を行っている場合は、課税商品の販売のために使用しているのであれば「課税売上対応課税仕入れ」となります。

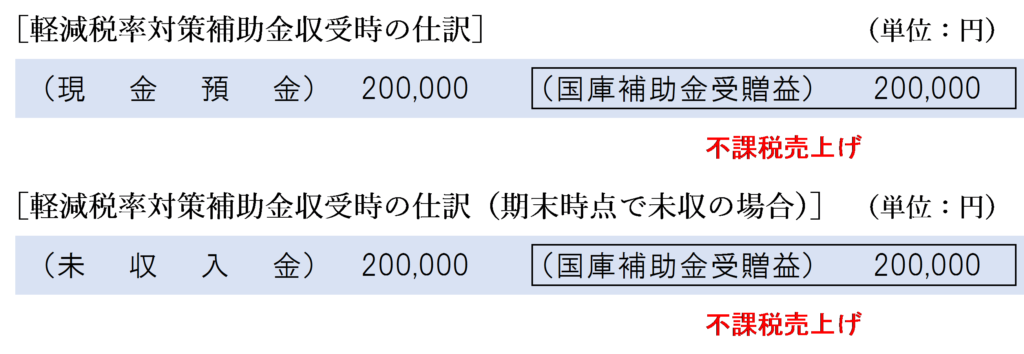

軽減税率対策補助金の受給額は、「国庫補助金受贈益」や「雑収入」などの勘定科目で処理します。なお、補助金の収受は消費税法上不課税取引なので、補助金受給額は不課税売上げとなります。

期末において未収である場合は、借方は「未収入金」として計上します。

軽減税率対策補助金の受給額を「固定資産圧縮損」として計上し、器具備品の帳簿価額から直接控除します。(「積立金方式」という方法もありますが、今回は「直接控除方式」で解説します。)

(参考)少額減価償却資産の特例を適用する場合

青色申告を行う中小企業者等や個人事業者は取得価額が40万円未満の少額減価償却資産については購入時に全額費用処理することができます。

この特例が適用できるかどうかは、 税込経理方式を採用している場合は税込購入金額が40万円未満かどうか、税抜経理方式を採用している場合は税抜購入金額が40万円未満かどうかで判定をします。

また、圧縮記帳を行っている場合は、圧縮記帳後の帳簿価額が40万円未満かどうかで判定をします。今回のケースの場合は、圧縮記帳後の帳簿価額が40万円未満となるため、少額減価償却資産の特例を適用することができます。

会計処理としては、圧縮記帳後の固定資産の帳簿価額を「消耗品費」などの費用の勘定科目に振り替えます。

ただし、この特例が使えるのは、事業年度における取得価額の合計額が300万円に達するまでの取得価額の合計額が限度となります。

まとめ

軽減税率対策補助金の交付を受けてレジの導入・改修などを行った場合は、圧縮記帳をすると当期に費用計上できる金額が大きくなります。

また、固定資産の圧縮記帳後の帳簿価額が40万円未満となる場合は、「消耗品費」などに振り替えて費用処理することにより、レジの購入額・改修費用を全額当期の費用として計上することができます。

-端っこカット小-1.jpg)

はじっこカット小-1.jpg)

-はじっこカット小-1.jpg)

はじっこカット小.jpg)

-端っこカット小.jpg)

はじっこカット.jpg)

-はじっこカット小.jpg)