消費税の仕入税額控除の適用を受けるためには「帳簿等(帳簿及び請求書等)の保存」をしなければなりません。

この適用要件の「保存」 という言葉の意味の解釈をめぐっては、納税者と課税庁の間で幾度となくトラブルが発生し訴訟が提起されたことがあります。

今回は、消費税の仕入税額控除の適用要件である帳簿等の「保存」の解釈について解説したいと思います。

税務調査で帳簿等の提示が出来なかったことによる仕入税額控除の否認が相次いだ

消費税に関して税務調査が行われた場合、控除対象仕入税額の計算の基礎となった帳簿及び請求書等の提示を求められることがあります。

間違いなく保存はしているはずだけど、税務調査官から提示を求められた際に、指摘を受けた取引の請求書等がどこにあるのかすぐにわからなかったなどの理由により、提示することができなかった場合に、その仕入税額控除が否認されるということが相次ぎました。

このようなトラブルにより納税者側からの幾度となく訴訟が提起されてきました。

「保存」には「提示」も含むのか

消費税法第30条第7項では、 事業者が帳簿及び請求書等を「保存しない場合」には、 その保存がない課税仕入れに係る消費税額については仕入税額控除を認めないこととされています。

7 第一項の規定は、事業者が当該課税期間の課税仕入れ等の税額の控除に係る帳簿及び請求書等(同項に規定する課税仕入れに係る支払対価の額の合計額が少額である場合、特定課税仕入れに係るものである場合その他の政令で定める場合における当該課税仕入れ等の税額については、帳簿)を保存しない場合には、当該保存がない課税仕入れ、特定課税仕入れ又は課税貨物に係る課税仕入れ等の税額については、適用しない。ただし、災害その他やむを得ない事情により、当該保存をすることができなかつたことを当該事業者において証明した場合は、この限りでない。

それでは、税務調査の際に事業者が帳簿及び請求書等を提示しなかった場合は、法30条第7項の「保存しない場合」に該当するのでしょうか。

この問題について、2004年12月20日に出された最高裁第2小法廷判決に基づいて検討してみます。

課税庁の主張

第1審の静岡地裁判決(平成12年(行ウ)第2号2)の課税庁の主張の要文は次のとおりです。

消費税の仕入税額控除が認められるためには、①課税仕入れ等に係る消費税額が真実存在するとともに、②法定の事項を記載した仕入税額控除に係る帳簿等を納税者が保存していることが必要であることは法文上明らかであり、は、課税庁が、税務調査において、課税仕入れの事実の真実性と正確性を確認する手段として、納税者から仕入税額控除に係る帳簿等の提示を受け得る機会を担保し、質問調査権を実行あらしめようとする趣旨と解される。

静岡地裁判決(平成12年(行ウ)第2号2)

消費税法30条7項にいう『保存』の意義が、単なる物理的な保存に止まらず、税務職員による適法な提示要求に対して、帳簿等の保存の有無及びその記載内容を確認しうる状態に置くことを含む趣旨であるとすれば、事業者が調査確認の権限及び職責を負う税務職員の適法な提示要求に従わなかった時点において帳簿等を保存していなかったものと認められることになるから、税務調査において、税務職員から納税者に対して適法な帳簿等の提示要求がされ、これに対して、納税者が正当な理由なくして帳簿等の提示を拒否したという事実が存する場合には、たとえ、後の不服申立手続又は訴訟手続において当該納税者が帳簿等を提示したとしても、これによって仕入税額の控除を認めることはできないというべきである。

静岡地裁判決(平成12年(行ウ)第2号2)

課税庁の主張は、帳簿等の「保存」には「提示」も含まれるものと解するべきとしており、「提示」のない「保存」は法30条第7項の帳簿等を「保存しない場合」に該当するものとして、仕入税額控除を一切認めないこととしています。

納税者の主張

課税庁の主張に対する納税者の主張の要文は次のとおりです。

消費税法においては、『保存』と『提示』とが明確に区別されており、同項の『保存』に『提示』を含むという解釈は成り立ち得ないというべきであるから、消費税法30条7項にいう『保存』とは、納税者が法令の定めるところに従って、帳簿書類、請求書等を客観的に保持、管理等していることをいうと解すべきである。そして、『提示』は『保存』を証明するための一手段にすぎず、『提示』がなされない場合であっても『保存』している場合はあり得るのであるから、税務調査において帳簿等を提示しない事実をもって、同項の帳簿等を『保存しない場合』に該当すると解するべきではなく、同事実は、帳簿等を保存していないことを推認させる間接事実にすぎないと解される。

静岡地裁判決(平成12年(行ウ)第2号2)

税務調査において帳簿等の提示がないという事実は、帳簿等を『保存しない場合』であることを推認させる間接事実であり、その後の不服申立手続や訴訟手続において、帳簿等の存在を主張し、これを証拠として提出することにより、同項にいう帳簿等を『保存しない場合』に該当しないという主張立証(反証)をすることは許されるというべきである。

静岡地裁判決(平成12年(行ウ)第2号2)

納税者の主張は、「保存」と「提示」は別の概念のものとして明確に区別しており、法30条第7項の「保存」には「提示」は含まないものと解釈しています。税務調査の時点で「提示」ができなかったとしても、その後の不服申立や訴訟において帳簿及び請求書等を提出すれば、「保存」を立証できるとしています。

裁判所の判断

両者の主張に対し、裁判所はどのような判断を下したのでしょうか。

まず、第1審の静岡地裁判決の要文は次のとおりです。

大量反復性を有する消費税の申告及び課税処分において、迅速かつ正確に、課税仕入れの存否を確認し、課税仕入れに係る適正な消費税額を把握するために、同法30条7項は、当該課税期間の課税仕入れに係る帳簿書類又は請求書等を保存しない場合には、同条1項による仕入税額控除の規定を適用しないものとしているが、この法定帳簿、法定請求書等の保存について、法の委任を受けた令50条一項が保存年限を税務当局において課税権限を行使しうる最長期限である7年間とし、保存場所を納税地等に限定し、その整理を要求していることからすれば、法及び令は、 主として課税仕入れに係る消費税額の調査、確認を行うための資料として帳簿書類又は請求書等の保存を義務づけ、その保存を欠く課税仕入れに係る消費税額については仕入税額控除をしないこととしたものと解される。

静岡地裁判決(平成12年(行ウ)第2号2)

第1審では、消費税の課税処分において「大量反復性」を理由に、迅速かつ正確な確認の必要性から、「提示」のない「保存」は「保存」に当たらず、仕入税額控除の否認を行った課税処分を認めました。

また、納税者の控訴により行われた第2審の東京高裁判決においても第1審と同様の内容で納税者の主張を退けました。判決の要文は次のとおりです。

仮に、不服申立て又は訴訟の段階において控訴人が主張するような主張立証により帳簿等の保存があったことを認め、仕入税額控除の否認を前提とした消費税の更正処分を取り消すことになるとすれば、課税処分の安定性を著しく損ねることになり、これを避けるためには税務当局は更正等の処分を差し控えるほかなくなるが、正当な理由なく帳簿等の提示を拒否した者のために、消費税法がこのような事態を予定しているとは到底解されない。したがって、仕入税額控除が否認され消費税の更正処分がされた場合に、その後の不服申立て又は訴訟において帳簿等が保存されていたことを主張立証したところで、更正処分の効力に影響を及ぼすものではないというべきである。

東京高裁判決(平成15年(行コ)第10号3)

第2審判決では、帳簿等の保存を税務調査の後で立証して更正処分が取り消されることとなると「課税処分の安定性」が著しく損なわれることを理由に、課税庁の処分を認めました。

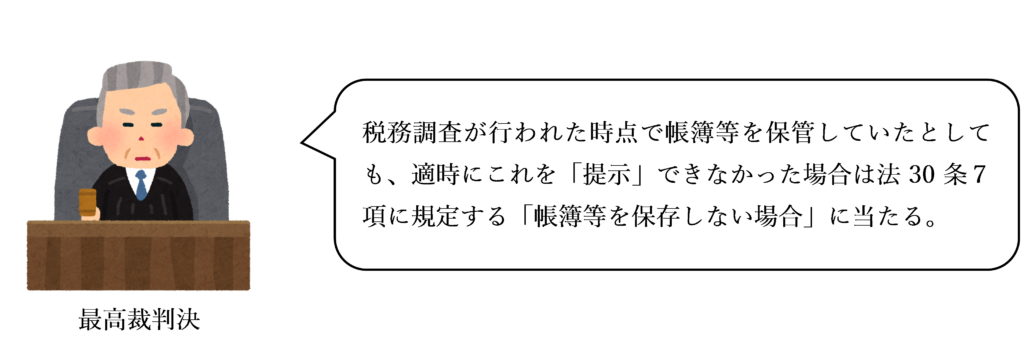

そして、納税者が上告した最高裁判決でも、静岡地裁、東京高裁の判決が踏襲され、次のように判決が下されました。

原審の適法に確定した事実関係によれば、上告人は、被上告人の職員が上告人に対する税務調査において適法に帳簿等の提示を求め、これに応じ難いとする理由も格別なかったにもかかわらず、上記職員に対して帳簿等の提示を拒み続けたというのである。そうすると、上告人が、上記調査が行われた時点で帳簿等を保管していたとしても、法62条に基づく税務職員による帳簿等の検査に当たって適時にこれを提示することが可能なように態勢を整えて帳簿等を保存していたということはできず、本件は法30条7項にいう帳簿等を保存しない場合に当たる

最高裁判決(平成16年(行ヒ)第37号4)

したがって、法30条7項に規定する「保存」には「提示」も含むものと解する最高裁判決が下されたことになります。

まとめ

「帳簿等の『保存』には『提示』も含む」という最高裁判決が下されたため、帳簿等を保管はしていても税務調査の際に「提示」ができない場合は消費税法第30条第7項にいう「保存がない場合」に該当し、仕入税額控除が否認されるおそれがあります。

税務調査はいつ入るかわからないため、日頃から領収書や請求書などを整理整頓しておき、いつでもすぐに取り出せるようにしておきましょう。

関連するアプリの問題

消費税法 無敵の一問一答

| 問題番号 | タイトル |

| 586 | 税務調査で帳簿等の提示を拒んだ場合の仕入代金 |

-端っこカット小-1.jpg)

はじっこカット小-1.jpg)

-はじっこカット小-1.jpg)

はじっこカット小.jpg)

-端っこカット小.jpg)

はじっこカット.jpg)

-はじっこカット小.jpg)