前回書いた記事「ガソリン・灯油・軽油にかかる消費税の計算方法と購入時の仕訳例 」では、ガソリン税・石油税には消費税はかかるけど、軽油引取税には原則として消費税はかからないということをご紹介しました。

しかし、軽油の販売者が軽油引取税の特別徴収義務者に該当しない場合は、軽油の購入金額に含まれる軽油引取税相当額について消費税がかかることがあります。

今回は、特別徴収義務者でない者に支払う軽油引取税相当額の消費税の取扱いについて解説したいと思います。

軽油引取税は、原則として資産の譲渡等の対価の額に含まれない

消費税法基本通達10-1-11には以下のような記載があります。

(個別消費税の取扱い)

法第28条第1項《課税標準》に規定する課税資産の譲渡等の対価の額には、酒税、たばこ税、揮発油税、石油石炭税、石油ガス税等が含まれるが、軽油引取税、ゴルフ場利用税及び入湯税は、利用者等が納税義務者となっているのであるから対価の額に含まれないことに留意する。ただし、その税額に相当する金額について明確に区分されていない場合は、対価の額に含むものとする。

ガソリン税・石油税については、販売者(ガソリンスタンド等)が納税資金を確保するためにガソリン税・石油税相当額を販売価格に上乗せしてお客さんから収受しているにすぎないため、資産の譲渡等の対価の額に含まれることとなります。したがって、ガソリン税・石油税相当額には消費税がかかります。

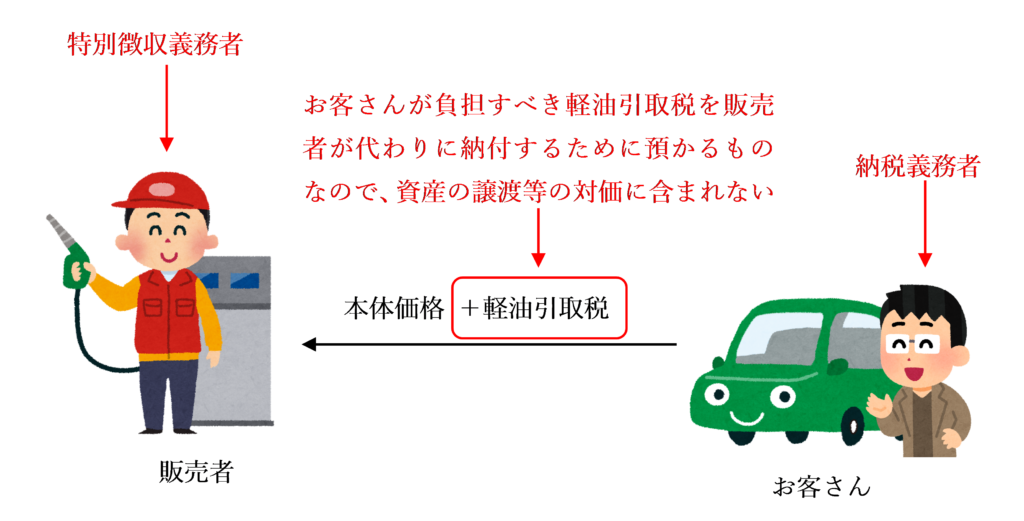

一方、軽油引取税の納税義務者は軽油の購入者(お客さん)であるため、販売者(ガソリンスタンド等)は、お客さんが納付すべき軽油引取税をお客さんの代わりに納付するために預かっているだけにすぎないため、軽油引取税相当額は資産の譲渡等の対価には含まれません。したがって、軽油引取税には消費税はかからないことになります。ただし、この取扱いは、販売者(ガソリンスタンド等)が特別徴収義務者である場合に限ります。

軽油の販売者が軽油引取税の特別徴収義務者でない場合

国税庁のタックスアンサーNo.6313『たばこ税、酒税などの個別消費税の取扱い』の(注)書きに、以下のような記載があります。

軽油引取税は、その特別徴収義務者である特約店等(その委託を受けて行う場合を含む。)が販売する場合は課税標準たる対価の額に含まれませんが、特別徴収義務者に該当しないサービス・ステーション等が販売する場合には、課税標準たる販売価格から軽油引取税を控除することはできません。

これによると、軽油の販売者が軽油引取税の特別徴収義務者でない場合の軽油引取税相当額については、課税標準である販売価格から控除できない、つまり、資産の譲渡等の対価の額に含まれるということになります。

軽油引取税の取扱いは裁判でも争われた

なぜ上記のような取扱いが設けられているのでしょうか?

実はこのタックスアンサーの記載は、軽油引取税の消費税法上の取扱いを巡って争われた裁判の判決がもとになっています。

少し長文になりますが、平成9年5月28日国税不服審判所裁決では、以下のような判断が下されました。

軽油引取税の特別徴収義務者に該当しない者が同税相当額を価格に上乗せしても、当該相当額は課税資産の譲渡等の対価の額に含まれるとした事例

▼ 裁決事例集 No.53 - 477頁請求人は、消費税法取扱通達10-1-10には軽油引取税は利用者等が納税義務者となっているので課税資産の譲渡等の対価の額に含まれないと定めているだけで、特約業者と一般の販売業者が軽油を販売する場合では、軽油引取税を課税資産の譲渡等の対価の額に含むか否かの取扱いが異なる旨を当該通達に明記すべきである旨主張するが、地方税法第700条の3第1項によれば、軽油引取税の納税義務者は特約業者から軽油を引き取る者とされており、また、特約業者は特別徴収義務者として軽油引取税を納税義務者から徴収して都道府県に納付すると規定されていることからすると、特約業者にあっては、軽油引取税の特別徴収義務者として納税義務者から軽油引取税に相当する額を預かったにすぎないのであるから、課税資産の譲渡等の対価の額に含まれないが、一般の販売業者にあっては、納税義務者として特別徴収義務者である特約業者に支払った軽油引取税に相当する額を軽油本体の価格に上乗せしたところで顧客に販売するものであり、軽油引取税に相当する額は販売価格の一部にすぎず、課税資産の譲渡等の対価の額に含まれると解される。

なお、消費税法取扱通達に軽油引取税等個別消費税を限定列挙しているのは、これらの税がすべて特別徴収によって租税を徴収されることにかんがみれば、当該税目の定めは特別徴収義務者に対するものであるものと解するのが相当であり、当該通達に特約業者が販売した場合と一般の販売業者が販売した場合に区別して定める必要はないというべきである。

また、請求人は消費者が特約業者と一般の販売業者から軽油を購入した場合には、同一商品について税法が「一物二価」を強いることになり、社会的に不公平を生じさせる結果となる旨主張するが、法令を適用することが社会的不公平を生むかどうかなど、法令自体の適否を判断することは当審判所の権限に属さない。

さらに、請求人は、予備的に、特約業者と一般の販売業者間で軽油委託販売契約を締結し、また、帳票類の軽油の欄に委託販売であることを明らかにすれば、軽油引取税は課税資産の譲渡等の対価の額に含まれない旨主張するが、請求人の販売形態は委託販売によるものではなく、通常の買取りによるものであるから、請求人の主張は採用できない。

つまり、軽油の販売者(ガソリンスタンド等)が軽油引取税の特別徴収義務者でない場合は、販売者が軽油引取税の納税義務者となります。販売者が、他の卸売業者などから軽油を購入した際に支払った軽油引取税に係る納税資金を回収するために軽油引取税相当額を販売価格に上乗せして収受しているにすぎないため、資産の譲渡等の対価の額に含まれることになります。

つまり、軽油引取税相当額にも消費税がかかることとなり、軽油の購入金額全体に消費税がかかります。

(参考)実務上、委託販売方式の採用により二重課税問題は回避されている

上述のとおり、特別徴収義務者でない販売者が軽油を販売した場合、経由引き取り税も課税対象に含まれ、徴収する消費税額に差が生じ販売店が不利になってしまいます。

そこで、全国石油商業組合連合会が関係省庁に要望を出した結果、「委託販売」の考えを取り入れることにより、二重価格の発生の対象が図られています。

この点に関しては、2023年9月に全国石油商業組合連合会が公表した資料(『軽油委託販売におけるインボイス対応について』)において概要が詳しく記載されています。

まとめ

軽油引取税には原則として消費税はかかりませんが、軽油の販売者が軽油引取税の特別徴収義務者でない場合は軽油引取税にも消費税がかかります。

ただし、実務上は、軽油引取税の特別徴収義務者でない販売者が軽油を販売する場合は「委託販売」を採用することにより、軽油引取税が消費税の課税標準に含まれないようにする工夫がなされています。

関連するアプリの問題

消費税法 無敵の一問一答

| 問題番号 | タイトル |

| 515 | 軽油引取税の特別徴収義務者が預り金として処理した軽油引取税 |

| 516 | 軽油引取税の特別徴収義務者でない者が預り金として処理した軽油引取税 |

消費税率判定トレーニング

| 問題番号 | タイトル |

| GS003 | 軽油の本体価格 |

| GS004 | 軽油の購入金額のうち、軽油引取税に相当する金額 |

-端っこカット小-1.jpg)

はじっこカット小-1.jpg)

-はじっこカット小-1.jpg)

はじっこカット小.jpg)

-端っこカット小.jpg)

はじっこカット.jpg)

-はじっこカット小.jpg)