前回書いた記事では、中小企業が顧客に対して自社発行ポイントを付与し、値引き販売を行った場合の消費税の取扱いと仕訳例について解説しました。

今回は、公認会計士による監査対象となる大企業が「収益認識に関する会計基準」を適用している場合のポイント値引きに係る消費税の取り扱いと仕訳例について解説したいと思います。

収益認識に関する会計基準とは

自動会計基準第29号「収益認識に関する会計基準」とは、2018年3月に企業会計基準委員会が公表した売り手における収益認識の会計処理を定める会計基準です。

(「収益認識に関する会計基準」のPDFデータのダウンロードはこちらから。)

この会計基準を適用しなければならないのは、公認会計士による監査を受ける一定の大企業だけであり、令和3年4月1日以後に開始する事業年度から強制適用されます。

中小企業(監査対象法人以外)については、引き続き企業会計原則に則った会計処理も可能とされています。

また、収益認識に関する会計基準の適用により売り手の会計処理が変更されたとしても、買い手である事業者が会計処理を変更する必要はありません。

ポイントの付与・使用に係る消費税の取り扱い

以前書いた記事「自社発行ポイントを付与・使用した場合の消費税の取扱いと仕訳例」で解説したように、次回以降に利用することができるポイントは、付与時点においては未だその権利が行使されていないため、そのポイントの付与については消費税の課税関係は生じません。

消費税法第28条第1項において、消費税の課税標準は「課税資産の譲渡等の対価の額」と定められており「課税資産の譲渡等の対価の額」とは、「対価として収受し、または収受すべき一切の金銭又は金銭以外のもの若しくは権利その他経済的な利益の額」であり、「その譲渡等に係る当事者間で授受することとした対価の額」をいいます。

したがって、商品の販売については、ポイントを付与したか否かにかかわらず商品の販売について収受する対価の額を資産の譲渡等の対価の額として計上します。

また、ポイントの利用により引き渡した商品については、金銭又は金銭以外のもの若しくは権利その他経済的な利益の額がないため、消費税法上は不課税取引となります。

収益認識に関する会計基準におけるポイントを付与した場合の会計処理

収益認識に関する会計基準を適用している場合に顧客に付与したポイントの取扱いはどのようになるのでしょうか?

これに関しては、企業会計基準適用指針第30号「収益認識に関する会計基準の適用指針」48に次のような記載があります。

48.顧客との契約において、既存の契約に加えて追加の財又はサービスを取得するオプションを顧客に付与する場合には、当該オプションが当該契約を締結しなければ顧客が受け取れない重要な権利を顧客に提供するときにのみ、当該オプションから履行義務が生じる。この場合には、将来の財又はサービスが移転する時、あるいは当該オプションが消滅する時に収益を認識する。

とても難しくて読みにくい文章ですが、要するにポイントを付与した時点で将来の商品の引渡し(または役務の提供)をする義務が生じるため、そのポイント相当額は収益として認識せず、そのポイントが利用された時点で収益を認識するということになります。

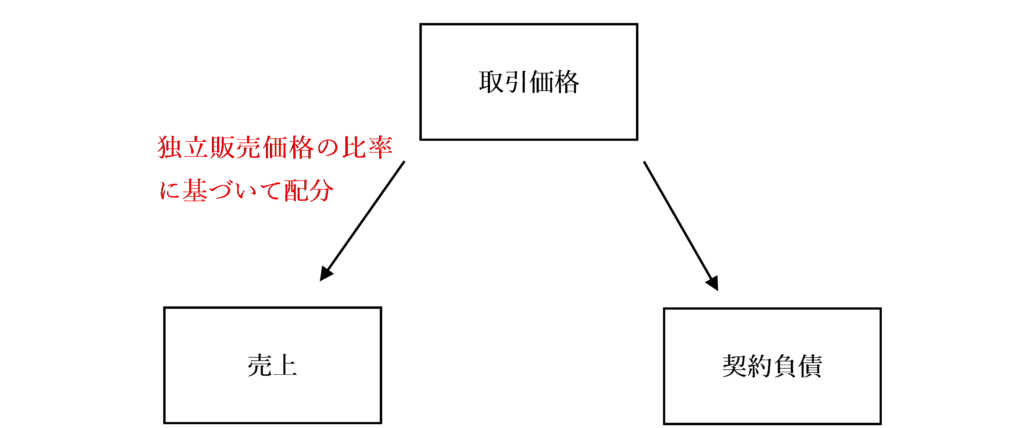

商品を販売した際にポイントを付与した場合、商品販売価格の全額を「売上」として計上するのではなく、ポイント相当額を「契約負債」という負債の勘定科目で計上し、残額が「売上」となります。

「売上」として計上する金額と「契約負債」として計上する金額は、それぞれ「取引価格」を「独立販売価格」の比率に基づいて配分します。

「独立販売価格」の意義については、収益認識に関する会計基準第9項で次のように規定されています。

「独立販売価格」とは財又はサービスを独立して企業が顧客に販売する場合の価格をいう。

これまた小難しい説明でわかりにくいですね。

要するに、「商品の販売」と「ポイントの利用による販売額の値引」を別個独立した取引と考えた場合のそれぞれの価格のことをいいます。

ここで、「取引価格」及び「独立販売価格」を考える際は、消費税の金額は含めないこととされています。

これは、間接税である消費税は、第三者(国・地方公共団体)のために回収するものであり、商品を販売している事業者が独立して行った取引の対価ではないからです。

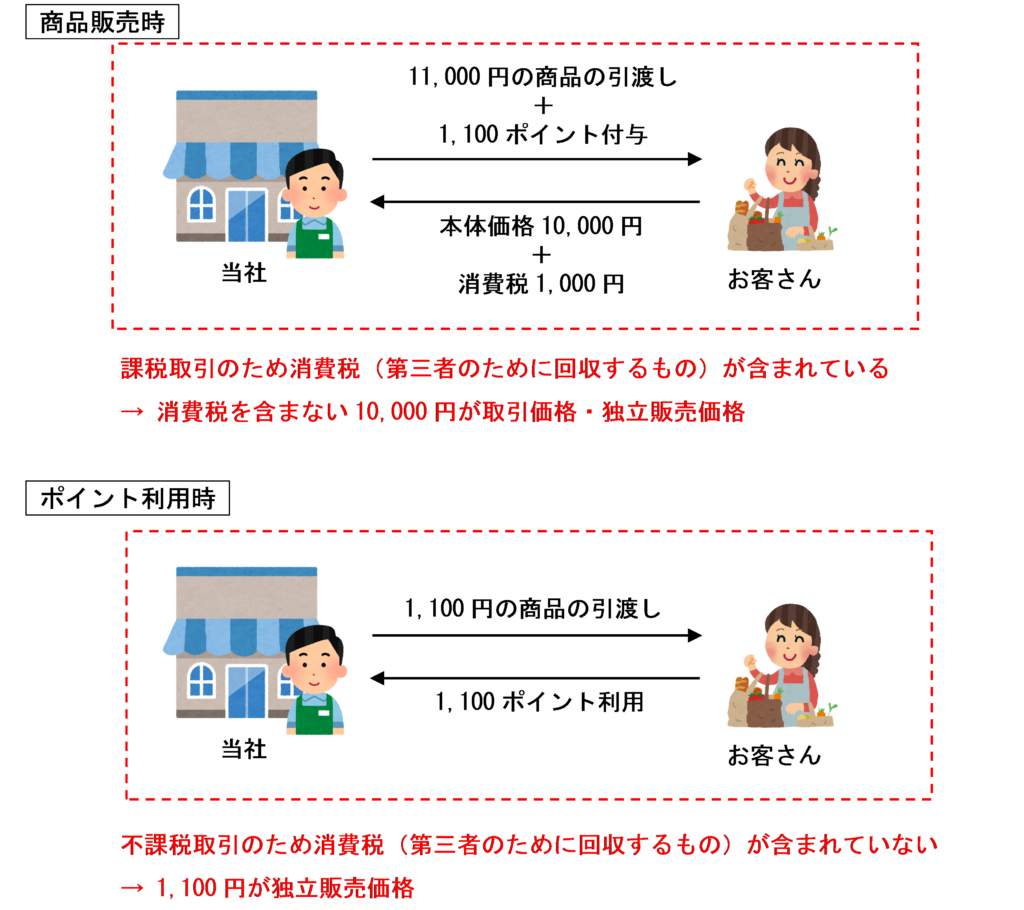

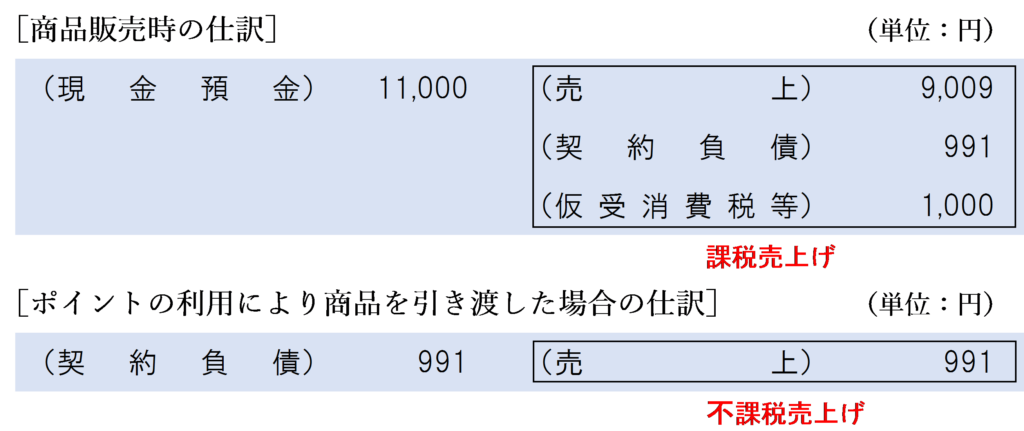

例えば、次のようなケースについて考えてみます。

この場合、11,000円の商品販売価格は全額が課税資産の譲渡等の対価の額であり、第三者のために回収するものである消費税が含まれているため、商品販売に係る「取引価格」及び「独立販売価格」は、消費税の金額を除いた10,000円になります。

また、ポイントが利用された場合にそのポイント相当額の商品を引き渡す場合は、不課税取引であり消費税は含まれていないため、ポイント相当額部分の商品引渡義務の履行に係る「独立販売価格」はポイント相当額分の1,100円になります。

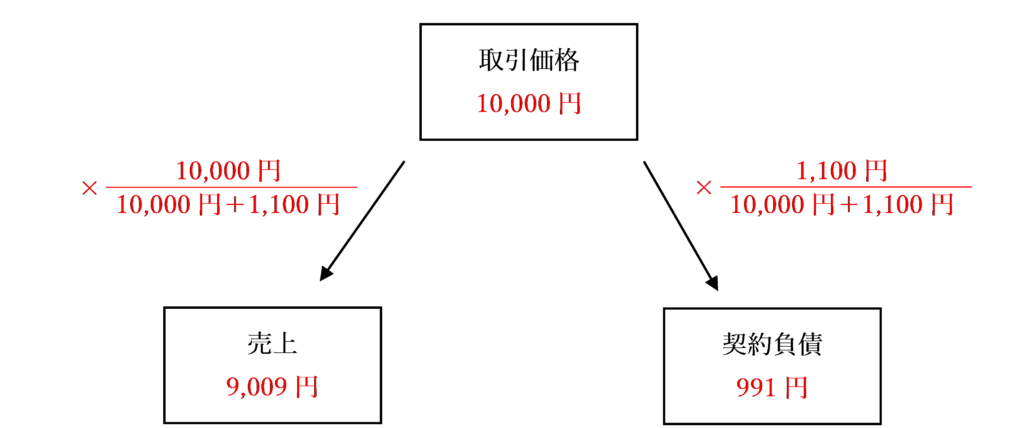

これに基づいて「売上」及び「契約負債」の計上額をそれぞれ計算すると次のようになります。

売上:10,000×10,000円/(10,000円+1,100円)=9,009円

契約負債:10,000×1,100円/(10,000円+1,100円)=991円

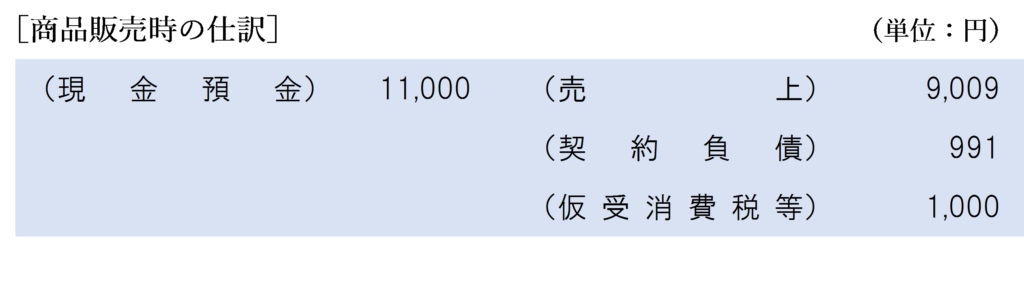

したがって、本ケースの商品販売時の仕訳は次のようになります。

従来までは、消費税の経理方式は「税込経理方式」と「税抜経理方式」のどちらでも大丈夫でしたが、収益認識に関する会計基準を適用する場合は「税抜経理方式」しか認められないことに注意しましょう。

なお、後日1,100円分のポイントが利用され、1,100円の商品を引き渡した場合の仕訳は次のようになります。

1,100円の商品を引き渡したのに「売上」として計上される金額が991円になるのは違和感があるかもしれませんが、新しい会計基準ではこのような会計処理を行うこととなります。

消費税の課税関係

先述の通り、当初の商品の販売は課税取引となり、商品の販売価格はその全額が課税資産の譲渡等の対価の額となります。

ポイントが利用されたことによる商品の引渡しは不課税取引であるため、利用時に計上する「売上」は資産の譲渡等の対価の額に該当しません。

したがって、経理処理上、勘定科目の税区分は以下のように行います。

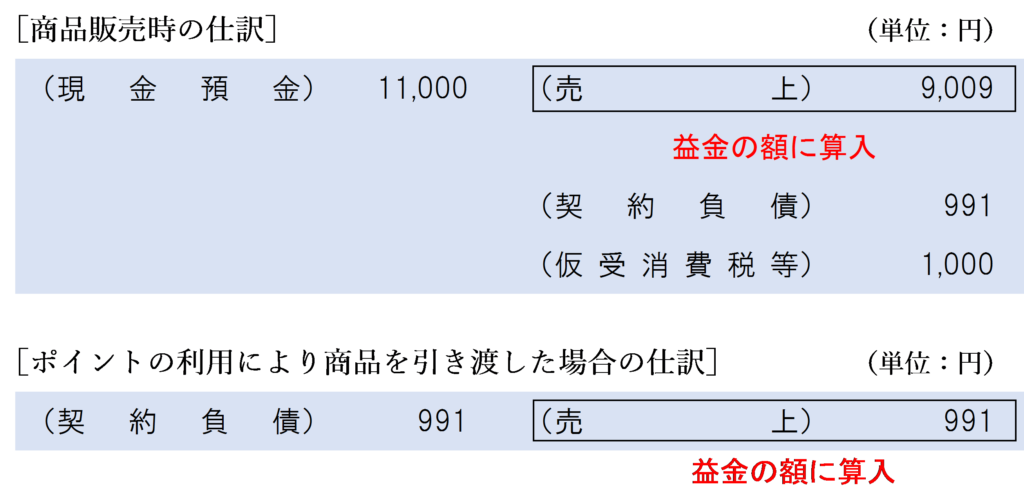

(参考)法人税の課税関係

法人税においては、収益認識に関する会計基準の取り扱いに対応するために、自己発行ポイントを付与する資産の販売等で一定の要件を満たすものは、その資産の販売等とは別の取引にかかる収入の前受とすることができることとされました。

したがって、法人税においても、法人が収益認識に関する会計基準に沿ってそのポイントを顧客に付与する重要な権利と認識して負債を計上する場合には、そのポイントに対応する部分を将来の資産の販売等の代金の前受として、当初資産の販売等の代金を構成しないものとして取り扱うこととされています。

要するに、上述の仕訳で計上した売上をそのまま益金算入してOK(別表四で調整しなくてOK)ということになります。

なお、上記のような法人税における取扱いは、消費税の判断には影響しないことに注意しましょう。

まとめ

収益認識に関する会計基準が公表されたことにより、ポイントを付与した場合の会計処理は複雑になってしまいましたが、消費税の取り扱いは以前までと変わらず、当初の商品の販売は全額が課税取引となり、ポイントが利用された部分については不課税取引となります。

なお、法人税はこの会計基準の公表を受けて基本通達が改正されましたが、法人税の取扱いの変更は消費税の判断には影響しません。

関連記事

値引きが行われた場合の消費税の取扱いの基本的な考え方は、次の記事で詳しく解説しています。

-端っこカット小-1.jpg)

はじっこカット小-1.jpg)

-はじっこカット小-1.jpg)

はじっこカット小.jpg)

-端っこカット小.jpg)

はじっこカット.jpg)

-はじっこカット小.jpg)