商品の販売促進ツールの一環としてポイントプログラムが幅広く普及しています。

ポイントプログラムの運用形態には様々なものがあり、会計上の処理も運用形態により異なるため、経理担当者の頭を悩ませる要因の一つだと思います。

そこで今回は、様々なポイントプログラムの運用形態のうち、自社発行ポイントを付与・使用した場合の消費税の取扱いと仕訳例について解説したいと思います。

ポイントの運用形態大きく分けて5種類ある

ポイントの運用形態は、おおむね以下の5種類に分けることができます。

② 物品切手等としての性質を持つポイント

① 自社発行ポイント

自社発行ポイントとは、発行から利用までその事業者が独自に運営するものをいいます。

この記事では、自社発行ポイントに係る消費税の課税関係について解説します。

② 物品切手等としての性質を持つポイント

顧客が購入したポイントと引き換えに商品やサービスを提供する場合のそのポイントは「物品切手等」としての性質を持っています。

このような物品切手等としての性質を持つポイントに係る消費税の課税関係については次の記事をご覧ください。

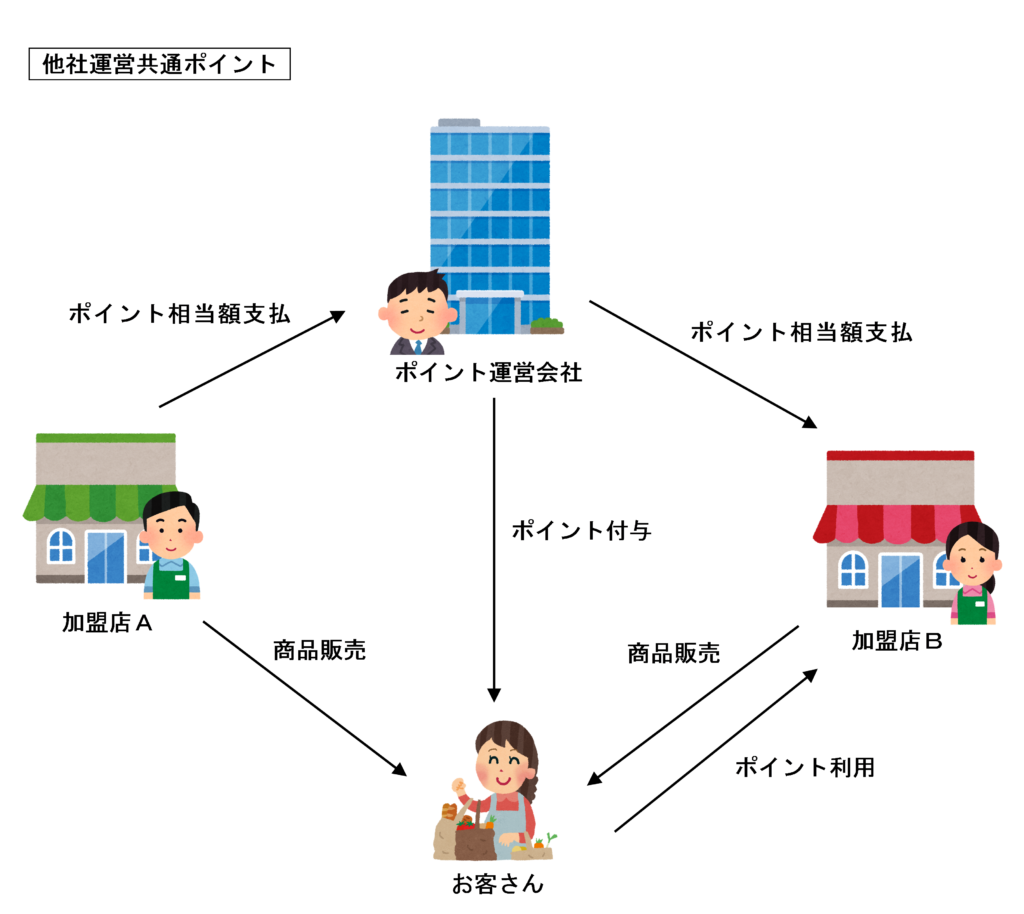

③ 他社が運営する共通ポイント

他社が運営する共通ポイントとは、他社が運営する共通ポイントプログラムに加入して運用するものをいいます。

他社が運営する共通ポイントプログラムに係る消費税の課税関係については、次の記事をご覧ください。

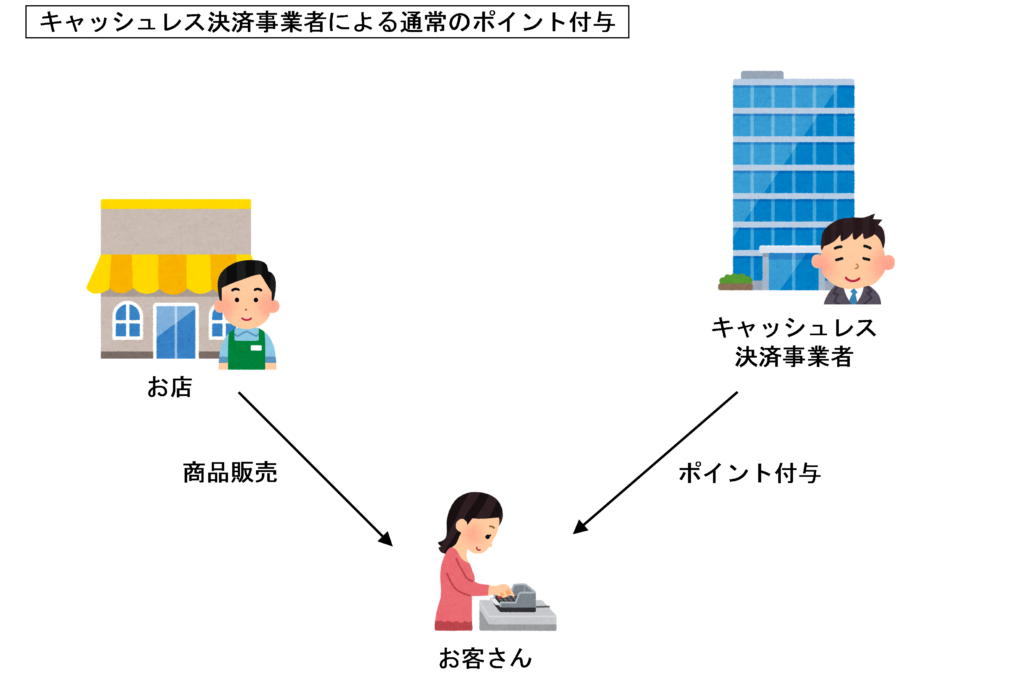

④ キャッシュレス決済事業者によるポイント還元事業以外の通常のポイントの付与

クレジットカード会社などのキャッシュレス決済事業者が独自に顧客に付与しているポイントです。

キャッシュレス決済事業者によるポイント還元事業以外の通常のポイントの付与に係る消費税の課税関係については次の記事をご覧ください。

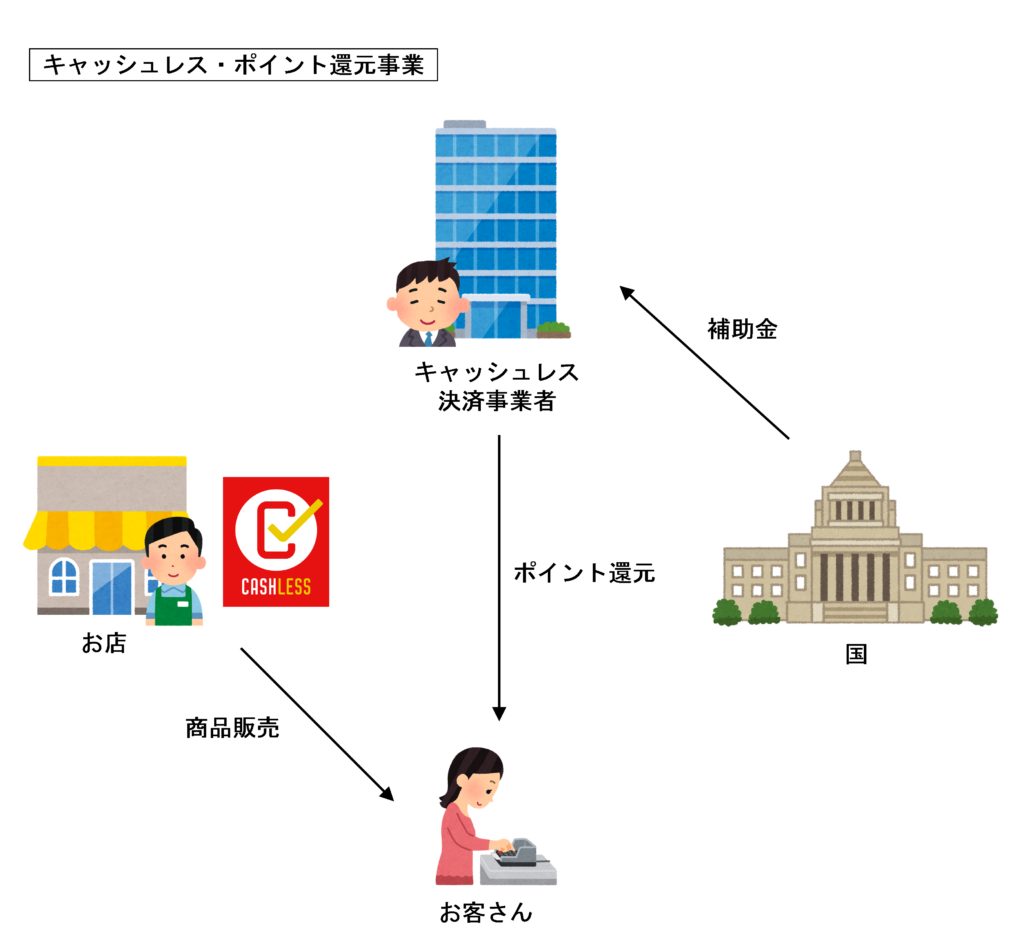

⑤ キャッシュレス決済事業者によるポイント還元事業に係るポイントの付与

キャッシュレス・ポイント還元事業は、新税率の施行日である2019年10月1日から2020年6月30日までの9か月間実施される中小・小規模事業者向けの支援制度です。

キャッシュレス・ポイント還元事業に係る消費税の課税関係については、次の記事をご覧ください。

上記いずれにも該当しない場合もある

ポイントプログラムについては、契約関係や取引の内容が様々で非常に複雑であり、新しいポイントプログラムが次々に開発されているため、上記の取引形態のいずれにも該当しない場合も考えられます。

ポイントに係る経理実務については、その取引実態や法的性質に応じた判断が必要となります。

自社のポイントを発行している場合の会計処理方法

2018年3月に企業会計基準委員会から「収益認識に関する会計基準」が公表されました。

自社のポイントを発行している場合は「収益認識に関する会計基準」の適用対象取引となりますが、これはすべての企業が適用を強制されるわけではありません。

「収益認識に関する会計基準」に従った会計処理を行う必要があるのは、公認会計士の監査を受ける必要がある一定の大企業だけです。

中小企業(監査対象法人以外)については、引き続き企業会計原則に則った会計処理も可能とされています。

大企業 → 収益認識に関する会計基準に従った方法で会計処理

この記事では、中小企業の企業会計原則に則った会計処理について解説します。

なお、収益認識に関する会計基準は、2018年4月1日以後に開始した事業年度から任意適用が開始されました。2021年4月以後に開始される事業年度からは、対象企業は強制適用となります。

「収益認識に関する会計基準」を適用している場合の消費税の課税関係は次の記事をご覧ください。

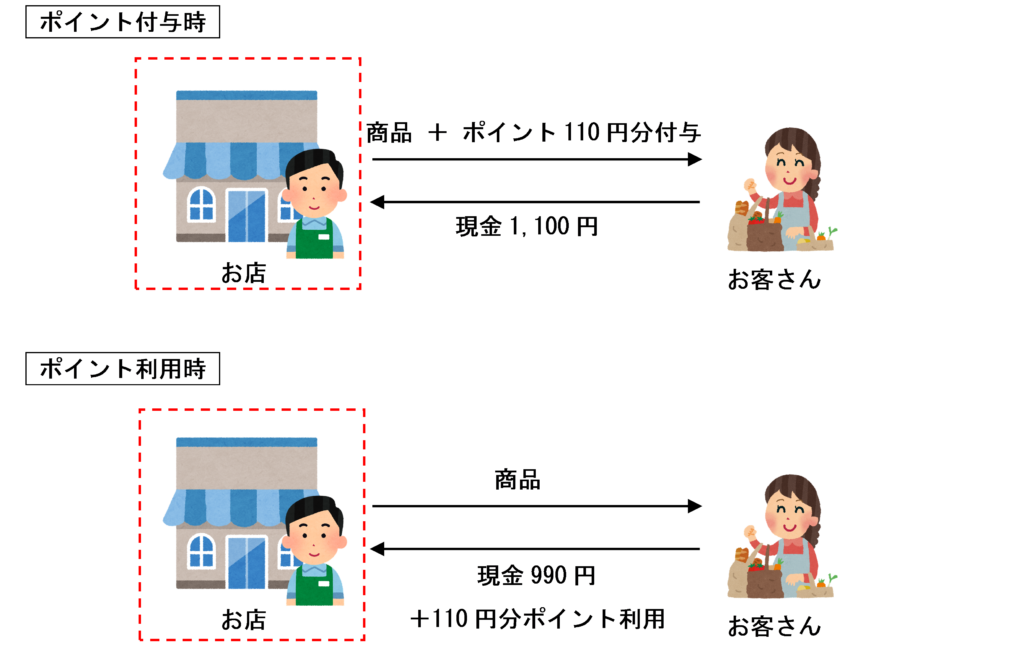

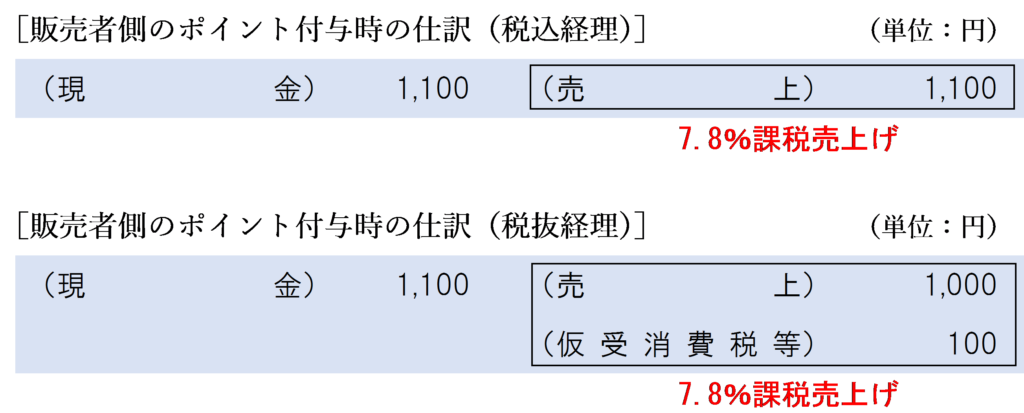

販売者側の消費税の取扱いと仕訳例

自社発行ポイントに係る販売者側の取り扱いについて見てみましょう。

後日、1,100円(10%税込) の商品売上げにつき、顧客が110円分のポイントを利用した。

ポイント付与時の仕訳

次回以後に利用することができるポイントは、付与時点においては未だその権利は行使されていないため、 そのポイントの付与については消費税の課税関係は生じません。

商品の販売については、ポイントを付与したか否かにかかわらずその商品の販売について収受する対価の額を資産の譲渡等の対価の額として売上高に計上します。

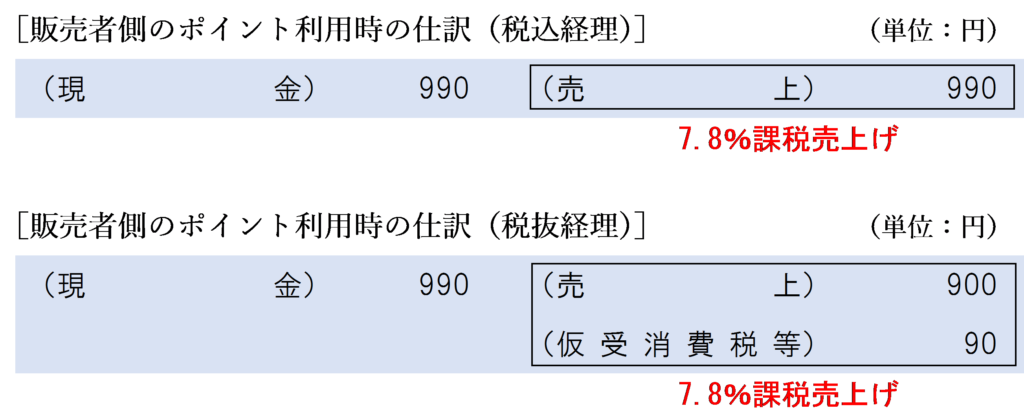

ポイント利用時の仕訳

自社発行ポイントの利用に係る代金の値引きは、資産の譲渡等の値下げ販売であり、ポイントの利用による値下げ後の金額が取引の当事者間で合意した対価の額となります。

したがって、ポイントの利用による値下げ後の金額を資産の譲渡等の対価の額として売上高に計上します。

(参考)ポイント使用額が「対価の値引き」とならない場合

自社発行 ポイントの使用による値引額は、原則として、上記のように値引き後の金額を課税仕入れに係る支払対価の額として処理します。

ただし、レシートの表記方法によってはポイント使用額が「対価の値引き」でないとされる場合があり、ような場合は経理処理方法が異なります。

この点については、詳しくは次の記事で解説しています。

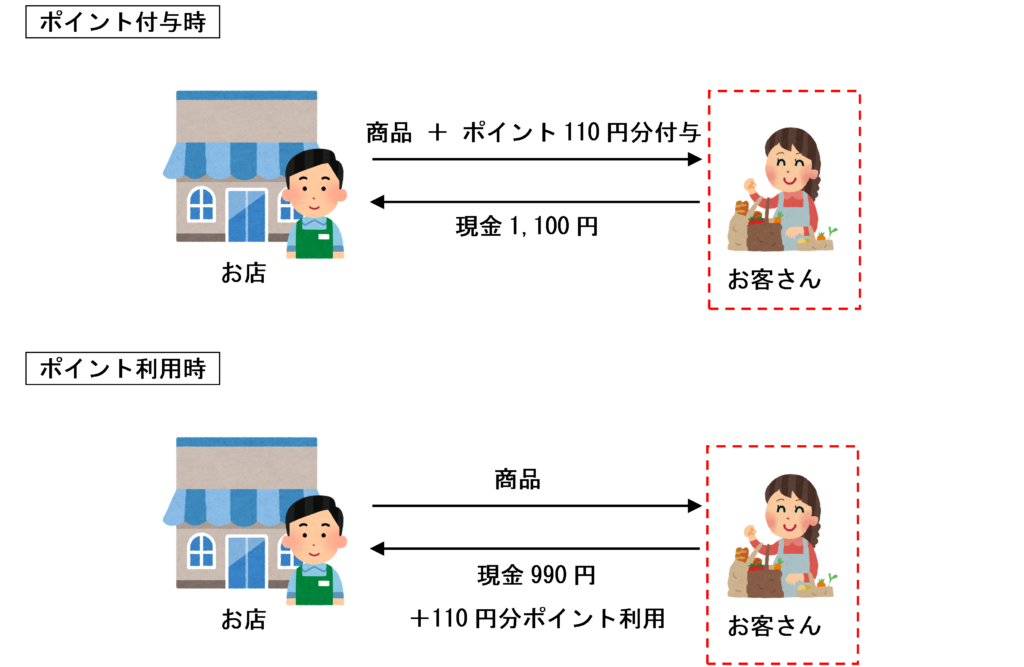

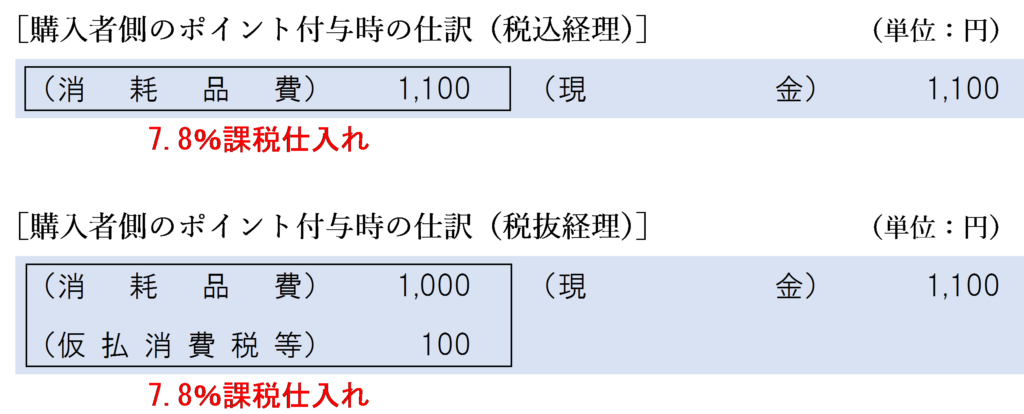

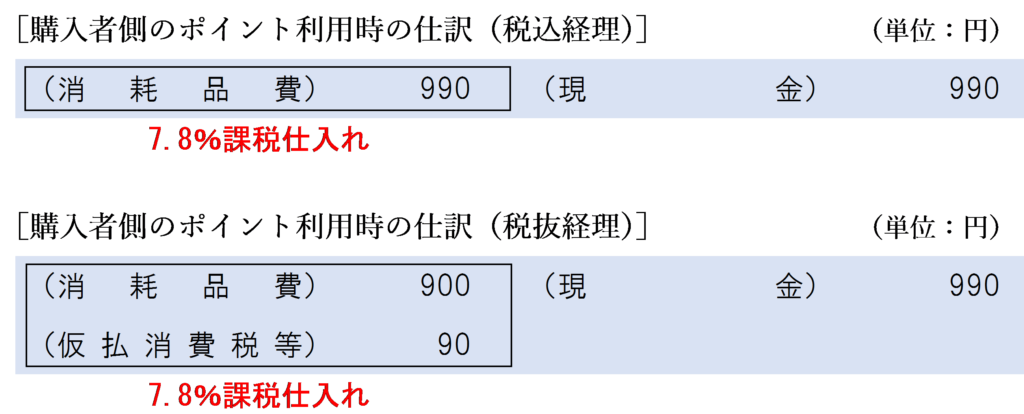

購入者側の場合の消費税の取扱いと仕訳例

自社発行ポイントに係る購入者側の取り扱いについて見てみましょう。具体例の金額は上記と同じです。

後日、1,100円(10%税込) の消耗品を購入する際に、110円分のポイントを利用した。

ポイント付与時の仕訳

次回以後に利用することができるポイントは、付与時点においては未だその権利は行使されていないため、 その付与されたポイントについては消費税の課税関係は生じません。

商品の販売については、ポイントが付与されたか否かにかかわらずその商品の販売について収受する対価の額を資産の譲渡等の対価の額となるため、全額を課税仕入れとして計上します。

ポイント利用時の仕訳

自社発行ポイントの利用に係る代金の値引きは、資産の譲渡等の値下げ販売であり、ポイントの利用による値下げ後の金額が取引の当事者間で合意した対価の額となります。

したがって、ポイントの利用による値下げ後の金額を課税仕入れとして計上します。

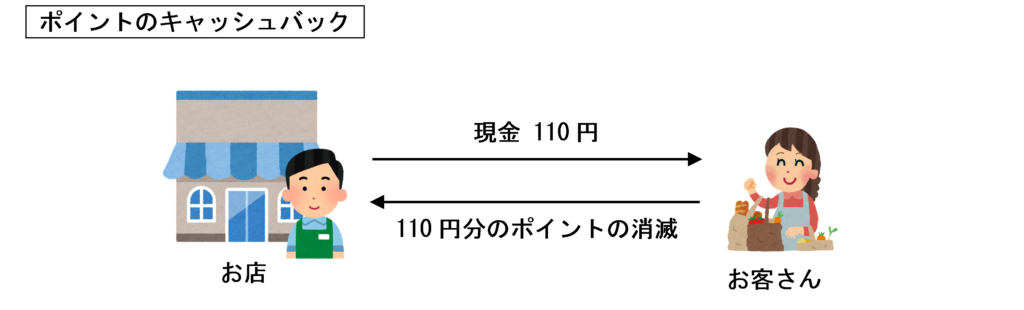

ポイントのキャッシュバックを行った場合

付与したポイントにつき、次回以降の商品購入金額から値引きをするのでなく、キャッシュバックを行うこともあります。

このようなポイントのキャッシュバックは、販売者側にとっては販売促進費としての性質を持ちます。

消費税法基本通達14ー1-2には、販売奨励金等の取扱いについて次のような記載があります。

(事業者が支払う販売奨励金等)

事業者が販売促進の目的で販売奨励金等の対象とされる課税資産の販売数量、販売高等に応じて取引先(課税資産の販売の直接の相手方としての卸売業者等のほかその販売先である小売業者等の取引関係者を含む。)に対して金銭により支払う販売奨励金等は、売上げに係る対価の返還等に該当する。

ポイントのキャッシュバックについてもこの通達に基づいて考えます。

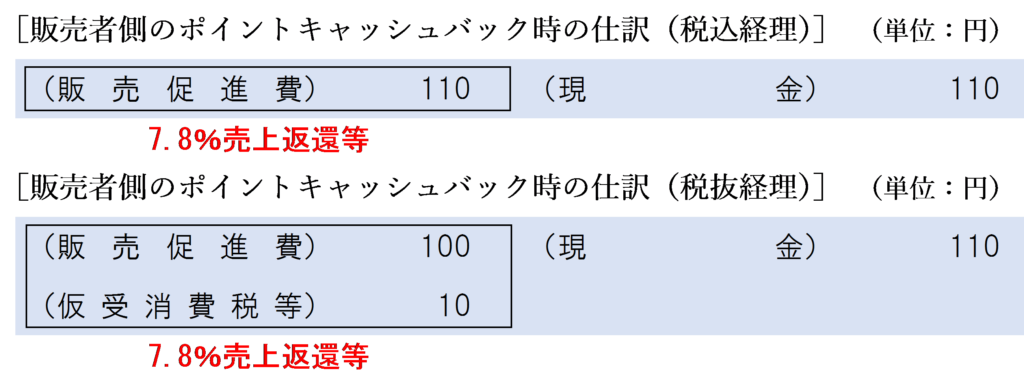

販売者側の仕訳

販売者側にとっては、キャッシュバックした金額は販売促進費としての性質を持ち、消費税法上は「売上げに係る対価の返還等」に該当します。

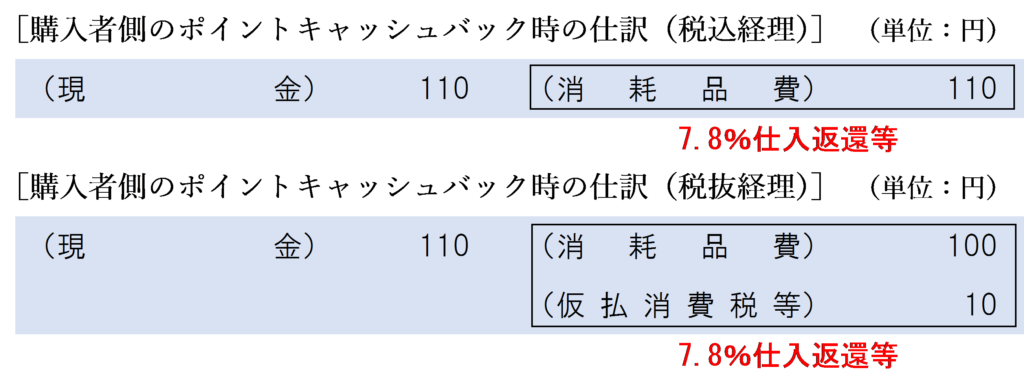

購入者側の仕訳

購入者側にとっては、キャッシュバックを受けた金額は費用のマイナスとなり、例えば、購入時に「消耗品費」として処理していた場合は、キャッシュバックを受けた際にその分の金額の「消耗品費」をマイナスします。

また、キャッシュバックを受けた金額は消費税法上は「仕入れに係る対価の返還等」となります。

なお、「雑収入」などの収益勘定で処理してもかまいません。また、どの科目からの値引きかわからない場合は、購入時に使用する科目のどれかから任意で決めて調整しましょう。

異なる税率の商品の一括販売で値引きがあった場合

異なる税率の商品を一括販売した場合にポイントなどの利用により値引きがあった場合の消費税の取扱いについては、軽減通達15において以下のように記載されています。

(軽減対象資産の譲渡等とそれ以外の資産の譲渡等を一括して対象とする値引販売)

事業者が、軽減対象資産の譲渡等とそれ以外の資産の譲渡等を同時に行った場合には、それぞれの資産の譲渡等ごとに適用税率を判定することとなるが、例えば、顧客が割引券等を利用したことにより、これら同時に行った資産の譲渡等を対象として一括して対価の額の値引きが行われており、当該資産の譲渡等に係る適用税率ごとの値引額又は値引額控除後の対価の額が明らかでないときは、割引券等による値引額を当該資産の譲渡等に係る価額の比率により按分し、適用税率ごとの値引額及び値引額控除後の対価の額を区分することとなることに留意する。

なお、当該資産の譲渡等に際して顧客へ交付する領収書等の書類により適用税率ごとの値引額又は値引額控除後の対価の額が確認できるときは、当該資産の譲渡等に係る値引額又は値引額控除後の対価の額が、適用税率ごとに合理的に区分されているものに該当する。

軽減対象資産の譲渡等と標準税率が適用される課税資産の譲渡等について、ポイントの利用により一括して値引きを行った場合のそれぞれの値引き後の対価の額は、それぞれの資産の値引き前の対価の額等により按分するなど合理的に算出することとされています。

この場合、顧客へ交付する領収書等において、適用税率ごとの値引き額又は値引控除後の対価の額が確認出来るときは、適用税率ごとに合理的に区分されているものに該当します。

これは、軽減対象資産の譲渡等とそれ以外の資産の譲渡等のそれぞれの対価の額をいくらにするのかについては事業者の判断に委ねられているからです。

したがって、適用税率ごとの値引額または値引後の対価の額が領収書などの書類により確認することができる場合には、標準税率が適用される課税資産の譲渡等の対価の額から優先して値引きすることができます。

適用税率ごとの値引額または値引後の対価の額が明らかな場合の仕訳

たとえば、次のような場合には、適用税率ごとの値引額または値引後の対価の額が明らかであるため、標準税率が適用される課税資産の譲渡等の対価の額から優先して値引きすることが認められます。

-1024x868.png)

この場合の販売者側の仕訳は次のようになります。

-1024x686.png)

また、購入者側の仕訳は次のようになります。

-1-1024x690.png)

適用税率ごとの値引額または値引後の対価の額が明らかでない場合の仕訳

たとえば、次のような場合には、適用税率ごとの値引額または値引後の対価の額が明らかでないため、値引額を資産の譲渡等に係る価額の比率により按分し、適用税率ごとの値引額及び値引額控除後の対価の額を区分しなければなりません。

-1024x818.png)

これでは値引額の適用税率や値引後の対価の額がわからないため、値引額を7.8%課税売上高から優先的に控除することは認められず、以下のように按分計算を行う必要があります。

6.24%課税売上高から控除する値引額:1,485円 × 5,940円 ÷ 14,850円 = 594円

6.24%課税売上高:5,940円 - 594円 = 5,346円

7.8%課税売上高から控除する値引額:1,485円 × 8,910円 ÷ 14,850円 = 891円

7.8%課税売上高:8,910円 - 891円 = 8,019円

この場合の販売者側の仕訳は次のようになります。

-1024x686.png)

また、購入者側の仕訳は次のようになります。

-1024x690.png)

関連記事

値引きが行われた場合の消費税の取扱いの基本的な考え方は、次の記事で詳しく解説しています。

関連するアプリの問題

消費税法 無敵の一問一答

| 問題番号 | タイトル |

| 251 | 商品とポイントの交換 |

| 704 | ポイントのキャッシュバック |

-端っこカット小-1.jpg)

はじっこカット小-1.jpg)

-はじっこカット小-1.jpg)

はじっこカット小.jpg)

-端っこカット小.jpg)

はじっこカット.jpg)

-はじっこカット小.jpg)