株主優待券は、基本的に株式会社の株主に与えられる優待制度ですが、株主でなくても金券ショップなどで株主優待券を購入すれば優待を受けることができます。

実は金券ショップなどで購入する株主優待券には、消費税が課税されるものと非課税になるものとかあることをご存知でしょうか?

今回は、株主優待券に関する消費税法上の取扱いと具体的な仕訳例について解説したいと思います。

株主優待券は消費税法上の「物品切手等」に該当するか

商品券やビール券などの物品の給付、貸付け又は役務の提供に係る請求権を表彰する証書は消費税法上「物品切手等」に該当し、「物品切手等」を譲渡した場合は、非課税取引とされます。

では、株主優待券は「物品切手等」に該当するのでしょうか?

消費税法基本通達6-4-4において、「物品切手等」に該当するかどうかは、次の要件をいずれも満たすかどうかにより判定することとされています。

(1) 当該証書等と引換えに一定の物品の給付若しくは貸付け又は特定の役務の提供を約するものであること。

(2) 給付等を受けようとする者が当該証書等と引換えに給付等を受けたことによって、その対価の全部又は一部の支払債務を負担しないものであること。

これらの要件に照らして考えると、株主優待券が「物品切手等」に該当するかどうかは、その株主優待券の性質に応じて次のように分類することができます。

→ 「物品切手等」に該当する(=消費税は非課税となる)

・ 支払債務の一部が免除される株主優待券

→ 「物品切手等」に該当しない(=消費税は課税される)

「支払債務の全額の免除を受けることができる株主優待券」と「支払債務の一部が免除される株主優待券」とは一体どういうものなのでしょうか?

この点については、実際にそれぞれに該当する株主優待券を買ってきたので、実物の画像を添付します。

画像上段の吉野家ホールディングスの系列店で使える300円分の株主優待券は「支払債務の全額の免除を受けることができる株主優待券」に該当します。

例えば、はなまるうどんで販売されている「おろし醤油うどん(小):230円+税」を買おうと思った場合は、この300円分の優待券を1枚使えばお金を支払うことなく購入することができます。

また、吉野家で「牛丼並盛:352円+税」を買おうと思った場合は、この300円分の優待券1枚では足りませんが、2枚出せばお金を支払うことなく購入することができます。

したがって、吉野家ホールディングスの株主優待券は枚数次第で、お金を支払うことなく商品を購入することができるものであり、その性質は実質的に商品券などの金券と変わらないため「物品切手等」に該当します。

一方、画像下段のASICSの20%割引の株主優待券は「支払債務の一部が免除される株主優待券」に該当します。

例えば、ASICSで17,600円のランニングシューズ「GLIDERAIDE」を買おうと思った場合は、この株主優待券を提示したら20%の割引を受けることはできますが、残額 80%分は支払わなければなりません。

このように、割引を受けることができる株主優待券は、それだけで商品の引き渡しやサービスの提供を受けることはできないので、「(1) 当該証書等と引換えに一定の物品の給付若しくは貸付け又は特定の役務の提供を約するものであること。」の要件を満たさず、「物品切手等」には該当しないことになります。

支払債務の全額の免除を受けることができる株主優待券の仕訳例

支払債務の全額の免除を受けることができる株主優待券に係る一連の経理処理を見てみましょう。

株主優待券を交付した側(A社)の仕訳

株主優待券の交付については、会社法上及び会計上どのように取り扱うのかについては様々な議論がありますか、このような金券に近い性質の「物品切手等」に該当する株主優待券を贈呈する場合は現物配当を行ったものと考えられるため、金銭による配当と同様の会計処理を行います。

発行した株主優待券の額面金額総額は「発行商品券」や「商品券」などの負債勘定で計上します。

消費税法上、剰余金の配当は不課税取引となります。

なお、収益認識に関する会計基準を適用している場合は「契約負債」を計上します。

収益認識に関する会計基準を適用している場合の発行商品券の消費税の取り扱いについては、詳しくは次の記事をご覧ください。

株主優待券の交付を受けた側(B社)の仕訳

支払債務の全額の免除を受けることができる株主優待券の交付を受けた株主は、当該株主優待券は「受取商品券」などの資産勘定で計上します。「他店商品券」や「貯蔵品」で処理したり、「株主優待券」などの勘定科目を新しく作って処理してもかまいません。

貸方は「受取配当金」として処理します。

消費税法上、配当金の受け取りは不課税取引となります。

株主優待券を売却した側(B社)の仕訳

支払債務の全額の免除を受けることができる株主優待券は、上述の説明の通り「物品切手等」に該当するため、その株主優待券を譲渡した場合は消費税法上非課税取引とされます。

株主優待券を購入した側(C社)の仕訳

株主優待券の購入金額は非課税仕入れとなります。

販売者側(A社)の仕訳

株主優待券と引き換えに商品を販売した場合は、株主優待券交付時に計上した「発行商品券」などの負債勘定を取崩して「売上」を計上します。

購入者側(C社)の仕訳

株主優待券と引き換えに購入した場合は、株主優待券取得時に計上した「受取商品券」などの資産勘定を取崩して「消耗品費」を計上します。

株主優待券の発行者側(A社)の仕訳

株主優待券を発行した側は、「発行商品券」等の負債勘定を取り崩して「雑収入」などの収益勘定を計上します。株主優待券が失効した場合は、資産の譲渡等は行われていないため不課税取引となります。

株主優待券の所有者側(C社)の仕訳

株主優待券の所有者側は、「発行商品券」等の負債勘定を取り崩して「雑収入」などの収益勘定を計上します。株主優待券が失効した場合は、資産の譲渡等は行われていないため不課税取引となります。

支払債務の一部が免除される株主優待券の仕訳例

支払債務の一部が免除される株主優待券に係る一連の経理処理を見てみましょう。

株主優待券を交付した側(A社)の仕訳

割引を受けることができる株主優待券については、その割引率が原価割れしない通常の範囲内のものであり、会社財産を減少させるものでない場合は、現物配当に当たらないものと考えられます。

したがって、割引を受けることができる株主優待券を発行した場合の経理処理は「仕訳なし」となります。

なお、原価割れする割引率を設定した場合は、その原価割れする部分の金額について引当金を計上する処理も考えられます。

株主優待券を交付を受けた側(B社)の仕訳

割引を受けることができる株主優待券は、将来商品を購入した時点において値引きを受けることができるクーポン券と同様の性質のものであり、それを取得した時点では対価性のある取引が行われたことにはならないため、消費税法上は不課税取引となります。

また、取得時点においてどの商品を購入するか、また、使用するかどうかも決まっておらず、その株主優待券の資産価値を計算することができないため、割引を受けることができる株主優待券の交付を受けた時の経理処理は「仕訳なし」となります。

株主優待券を売却した側(B社)の仕訳

割引を受けることができる株主優待券の売却額は「雑収入」などの収益勘定で処理します。

また、当該株主優待券は「物品切手等」には該当しないため、非課税取引とはならず、売却額は7.8%課税売上げとなります。

株主優待券を購入した側(C社)の仕訳

割引を受けることができる株主優待券の売却額は「雑費」などの費用勘定で処理します。消耗品を購入するために買ったのであれば「消耗品費」、乗車券や航空券を購入するために購入したのであれば「旅費交通費」など、それぞれ目的に応じた勘定科目で処理しても構いません。

また、当該株主優待券の購入金額は7.8%課税仕入れとなります。

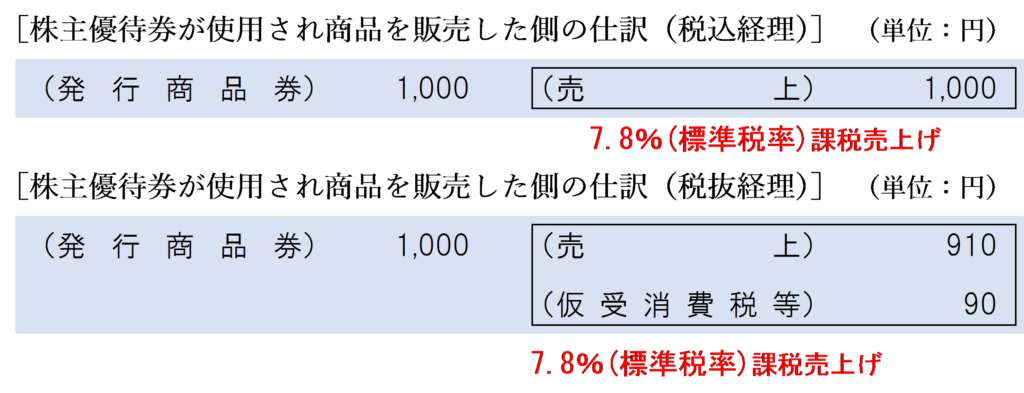

商品を販売した側(A社)の仕訳

株主優待券の使用に係る販売代金の値引きは、資産の譲渡等の値下げ販売であり、株主優待券の使用による値下げ後の金額が取引の当事者間で合意した対価の額となります。

したがって、株主優待券の使用による値下げ後の金額を資産の譲渡等の対価の額として売上高に計上します。

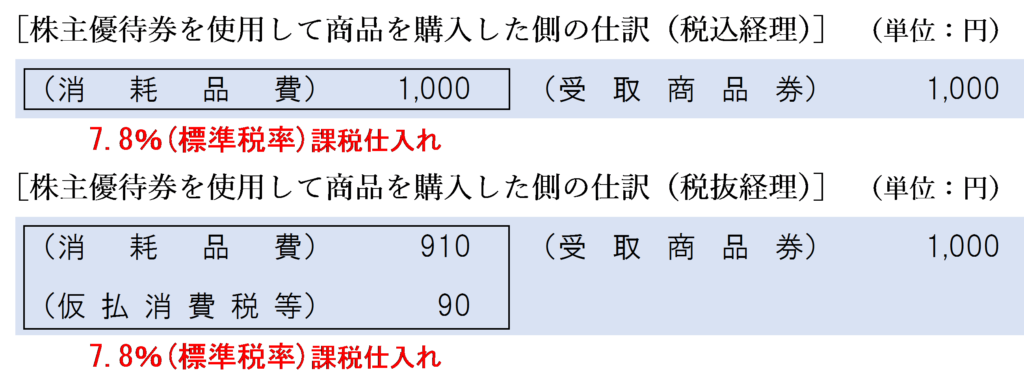

商品を購入した側(C社)の仕訳

商品を購入した側も同様に考え、株主優待券の使用による値下げ後の金額が課税仕入れとなります。

株主優待券の発行者側(A社)の仕訳

株主優待券の発行時に「仕訳なし」としているため、失効した時も「仕訳なし」となります。株主優待券が失効した場合は、資産の譲渡等は行われていないため不課税取引となります。

株主優待券の所有者側(C社)の仕訳

株主優待券の所有者においても同様に、失効時は「仕訳なし」となります。株主優待券が失効した場合は、資産の譲渡等は行われていないため不課税取引となります。

まとめ

株主優待券については、「支払債務の全額の免除を受けることができる株主優待券」と「支払債務の一部が免除される株主優待券」とがあります。

前者は「物品切手等」に該当するためその譲渡は非課税取引となりますが、後者は「物品切手等」に該当しないためその譲渡は課税取引となります。

関連するアプリの問題

消費税法 無敵の一問一答

| 問題番号 | タイトル |

| 405 | 株主優待券の譲渡 |

消費税率判定トレーニング

| 問題番号 | タイトル |

| KKS02 | 牛丼チェーン店の株主優待券 |

-端っこカット小-1.jpg)

はじっこカット小-1.jpg)

-はじっこカット小-1.jpg)

はじっこカット小.jpg)

-端っこカット小.jpg)

はじっこカット.jpg)

-はじっこカット小.jpg)