前回書いた記事では、商品券などの「物品切手等」に係る一連の経理処理と消費税の取扱いについて解説しました。

今回は、主に公認会計士による監査を受ける必要がある上場企業などが「収益認識に関する会計基準」を適用している場合に、商品券を発行した場合の消費税の取り扱いと具体的な仕訳例について解説したいと思います。

収益認識に関する会計基準とは

自動会計基準第29号「収益認識に関する会計基準」とは、2018年3月に企業会計基準委員会が公表した売り手における収益認識の会計処理を定める会計基準です。

(「収益認識に関する会計基準」のPDFデータのダウンロードはこちらから。)

この会計基準を適用しなければならないのは、公認会計士による監査を受ける一定の大企業だけであり、令和3年4月1日以後に開始する事業年度から強制適用されます。

中小企業(監査対象法人以外)については、引き続き企業会計原則に則った会計処理も可能とされています。

また、収益認識に関する会計基準の適用により売り手の会計処理が変更されたとしても、買い手である事業者が会計処理を変更する必要はありません。

収益認識に関する会計基準では商品券の非行使部分も考慮する

商品券には有効期限が設定されており、その有効期限を過ぎたら失効するものがあります。また、有効期限が設定されていなくても、交付した商品券がいつまでたってもずっと使用されないということもあります。

「収益認識に関する会計基準」を適用している場合は、有効期限を過ぎてしまい失効してしまう商品券や使われることない商品券がどれくらいあるかという「非行使部分」ついても考慮するということが最大のポイントとなります。

「収益認識に関する会計基準」では、将来において財又はサービスを移転する履行義務については、顧客から支払を受けた時に「契約負債」を認識します。

財又はサービスを移転し、履行義務を充足した時に、当該契約負債の消滅を認識し、認識することになります。

商品券を発行した場合には、契約負債における非行使部分について、企業が将来において権利を得ると見込む場合には、その非行使部分の金額について、顧客による権利行使のパターンと比例的に収益を認識します。

また、契約負債における非行使部分について、将来において権利を得ると見込まない場合には、その非行使部分の金額について、顧客が残りの権利を行使する可能性が非常に低くなった時に収益を認識することになります。

非行使部分については、過去における権利の不行使の実績を基礎とする等合理的な方法により計算を行います。

将来において権利を得ると見込む場合の仕訳

有効期限が設定されている商品券が失効した場合などは、商品券の発行時に払込を受けた金額は返さなくてもよくなるため、企業が将来において権利を得ることが見込まれます。

国税庁が公表している「収益認識基準による場合の取扱いの例」の取扱いをもとに、企業が将来において権利を得ると見込む場合について具体的な仕訳例を解説します。

商品券発行時の仕訳

商品券を発行しただけでは、まだ商品やサービスを提供していないので収益は認識しません。商品券の発行により顧客から払込を受けた金額は「契約負債」として計上します。

消費税法上は、対価性のない取引であるため 不課税取引となります。

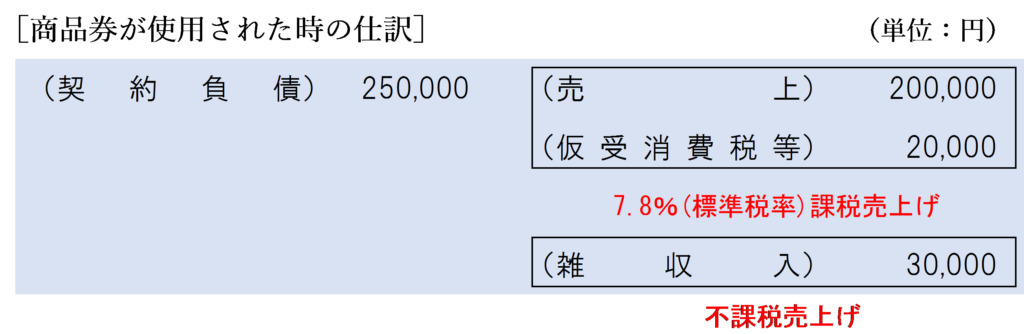

商品券が使用された時の仕訳

収益認識に関する会計基準では、商品券の「非行使部分」に係る金額を顧客による権利行使のパターンと比例的に収益を認識します。

商品券が使用された場合は、契約負債を減額し売上に振り替えます。この時、消費税相当額も契約負債から減額されます。

この場合、220,000円分の商品券が行使されているため、商品券の行使割合は220枚÷(500枚-60枚)=50%となります。

また、非行使部分については、非行使部分に係る対価の額(500枚×12%=60枚)×1,000円=60,000円に行使割合50%をかけた30,000円が「雑収入」として計上されます。

「雑収入」として計上した金額は資産の譲渡等の対価ではないため不課税売上となります。

(参考)法人税の取り扱い

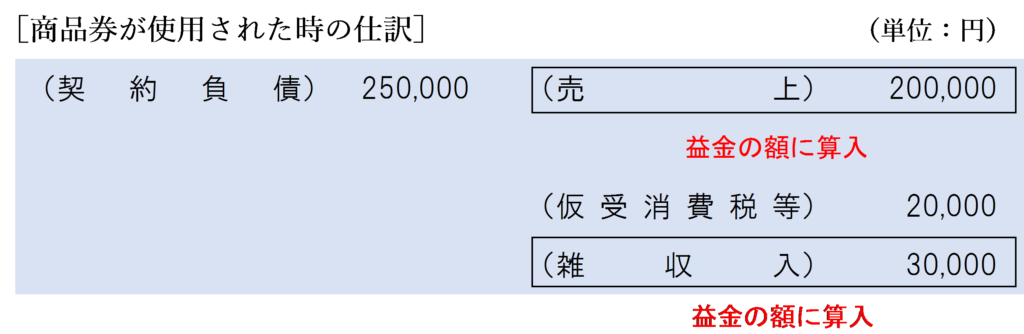

収益認識に関する会計基準の公表に合わせて、法人税の取扱いも変更されることとなりました。

法人税法基本通達2-1-39の2『商品引換券等の発行に係る収益の帰属の時期』において次のような規定があります。(長すぎるので意訳しています)

要するに、収益認識に関する会計基準に従って計上した収益の金額は法人税法上もそのまま益金の額に算入していいですよということになります。

ただし、発行してから10年経っても使用されていない商品券に係る非行使部分については、その発行の日から10年が経過した日等の属する事業年度の益金の額に算入しなければなりません。

将来において権利を得ると見込まない場合の仕訳

商品券に有効期限が設定されていない場合は、いつかはその商品券と引き換えに商品を引き渡さなければならず、企業が将来において権利を得ることは見込まれません。

しかし、商品券を交付してから非常に長い期間ずっと使用されなかった商品券については、その後も使用される可能性は低いものと考えられます。

そこで、収益認識に関する会計基準を適用している場合は、顧客が残りの権利を行使する可能性が極めて低くなった時点でその非行使部分に係る収益を認識します。

ここで、「顧客が残りの権利を行使する可能性が極めて低くなった時点」がいつであるかについては、会計基準においては定めがありませんが、上述の法人税法基本通達2-1-39の2『商品引換券等の発行に係る収益の帰属の時期』の取り扱いにおいて、発行してから10年経っても使用されていない商品券に係る非行使部分については、その発行の日から10年が経過した日等の属する事業年度の益金の額に算入しなければならないこととされているため、会計上も法人税の取扱いに合わせて発行してから10年が経過した日の事業年度において収益計上しても問題ないでしょう。

この「10年」という期間は、商品券使用に関する実態の目安であり、帳簿書類の保存期間が10年であることが理由として挙げられます。

商品券発行時の仕訳

企業が将来において権利を得ると見込む場合と同様に、商品券の発行により顧客から払込を受けた金額は「契約負債」として計上します。

消費税法上は、対価性のない取引であるため 不課税取引となります。

商品券が使用された時の仕訳

企業が将来において権利を得ると見込まない場合は、非行使部分について顧客による権利行使のパターンと比例的に収益を認識することはしません。

商品の販売価格と消費税の金額だけ契約負債を取崩します。

10年経過日の属する事業年度の仕訳

商品券を発行した日から10年が経過した日の属する事業年度において未だ使用されていない商品券がある場合は、顧客が残りの権利を行使する可能性が極めて低くなったものと考え、非行使部分の金額について「雑収入」などの収益を認識します。

この場合、消費税法上は資産の譲渡等が行われていないため不課税取引となります。

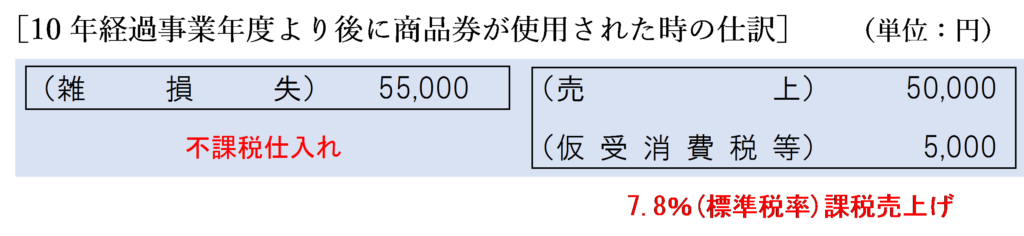

10年経過日の属する事業年度より後に使用された場合

使用期限が設定されていない商品券などは法律上の債務が消滅していないため、10年経過日の属する事業年度より後になってから商品券が使用される場合もあります。

このような場合は、契約負債はすでに計上されていないため、「売上」を計上すると同時に「雑損失」などの費用勘定を計上します。

この場合、「売上」については課税資産の譲渡等の対価であるため課税売上げとなりますが、「雑損失」については不課税仕入れとして計上します。

(参考)法人税の取り扱い

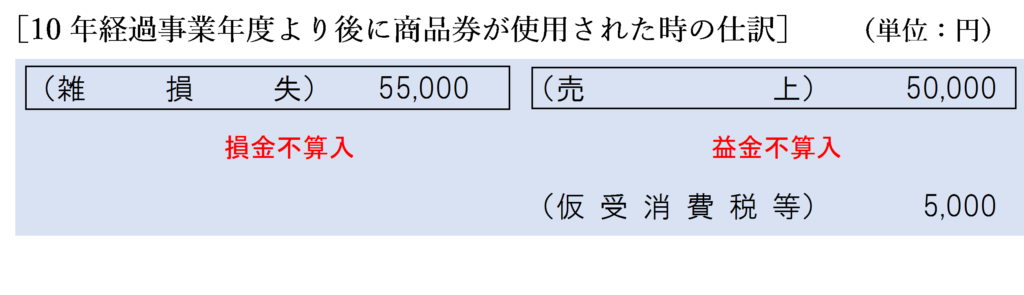

法人税法上は、商品券が使用されたことによる商品の販売に係る売上額は通常通り益金の額に算入され、商品券を発行した日から10年が経過した日の属する事業年度において未だ使用されていない商品券に係る日行使部分については、上述の法人税法基本通達2-1-39の2『商品引換券等の発行に係る収益の帰属の時期』の取り扱いにより、益金の額に算入されます。

なお、10年経過日の属する事業年度より後になってから商品券が使用された場合は、すでに契約負債に係る益金の額は全額算入済みであるため、その取引により課税所得は増減しません。

なお、10年経過日の属する事業年度より後になってから商品券が使用された場合は、すでに契約負債に係る益金の額は全額算入済みであるため、その取引により課税所得は増減しません。

仕訳上の「雑損失」は損金不算入、「売上」は益金不算入となります。

商品券の交付を受けた事業者の仕訳

商品券の交付を受けた事業者については、収益認識に関する会計基準を適用しているか否かに関係なく、通常の仕訳を行います。

商品券などの「物品切手等」に係る消費税の取扱いと経理処理の方法については、次の記事で詳しく解説しています。

まとめ

収益認識に関する会計基準を適用している場合に商品券を発行したときの経理処理は、企業が将来において権利を得ると見込む場合と見込まない場合によりそれぞれ異なります。

企業が将来において権利を得ると見込む場合は、商品券の非行使部分について顧客による権利行使のパターンと比例的に収益を認識します。

一方、企業が将来において権利を得ると見込まない場合は、顧客が残りの権利を行使する可能性が極めて低くなった時点でその非行使部分に係る収益を認識します。

-端っこカット小-1.jpg)

はじっこカット小-1.jpg)

-はじっこカット小-1.jpg)

はじっこカット小.jpg)

-端っこカット小.jpg)

はじっこカット.jpg)

-はじっこカット小.jpg)