消費税の納付税額の計算上、消費税の納税義務がある(課税事業者である)課税期間においては仕入税額控除の適用を受けることができますが、消費税の納税義務がない(免税事業者である)課税期間においては仕入税額控除の適用を受けることができません。

このように、消費税の納税義務の有無により仕入税額控除の適用関係に違いが生じることになるため、納税義務の有無が切り替わるタイミングで棚卸資産を保有している場合には一定の調整規定が設けられています。

今回は、この調整規定について定めた消費税法第36条《納税義務の免除を受けないこととなつた場合等の棚卸資産に係る消費税額の調整》の内容について解説したいと思います。

棚卸資産に係る消費税額の調整の趣旨

企業会計上は、費用収益対応の原則により期末において 未販売の棚卸資産は「繰越商品」として翌期に繰り越されるため、仕入のタイミングと売上のタイミングがずれていたとしても、期間的に対応することになります。

例えば、×01年中に3,000円で仕入れた商品を×02期に5,000円で販売した場合は、決算整理仕訳により「繰越商品」として翌期首に繰り越されるため、期をまたいで商品を販売した場合であっても「仕入」と「売上」は期間的に対応することになります。

しかし、消費税の計算においては、棚卸資産の譲渡等を行った日は、その引渡しのあった日とされるため、商品仕入れに係る課税仕入れが計上されるのは×01期、商品売上げに係る課税売上げが計上されるのは×02期であるため、期をまたいで商品を販売した場合は課税仕入れと課税売上げは期間的に対応しません。

×01期又は×02期のいずれか片方が課税事業者であり、もう片方が免税事業者である場合は、同一の商品に係る「課税仕入れ」又は「課税売上げ」の片方のみが税額計算上考慮されることになります。

このような場合に、各課税期間において仕入税額控除のバランスを取るために、課税事業者から免税事業者になる場合においてその課税事業者であった課税期間の末日に棚卸資産を保有していた場合、及び、免税事業者から課税事業者になった場合においてその課税事業者となった課税期間の初日に棚卸資産を保有していた場合は、その棚卸資産に係る消費税額を控除対象仕入税額から加減算します。

免税事業者が課税事業者となった場合

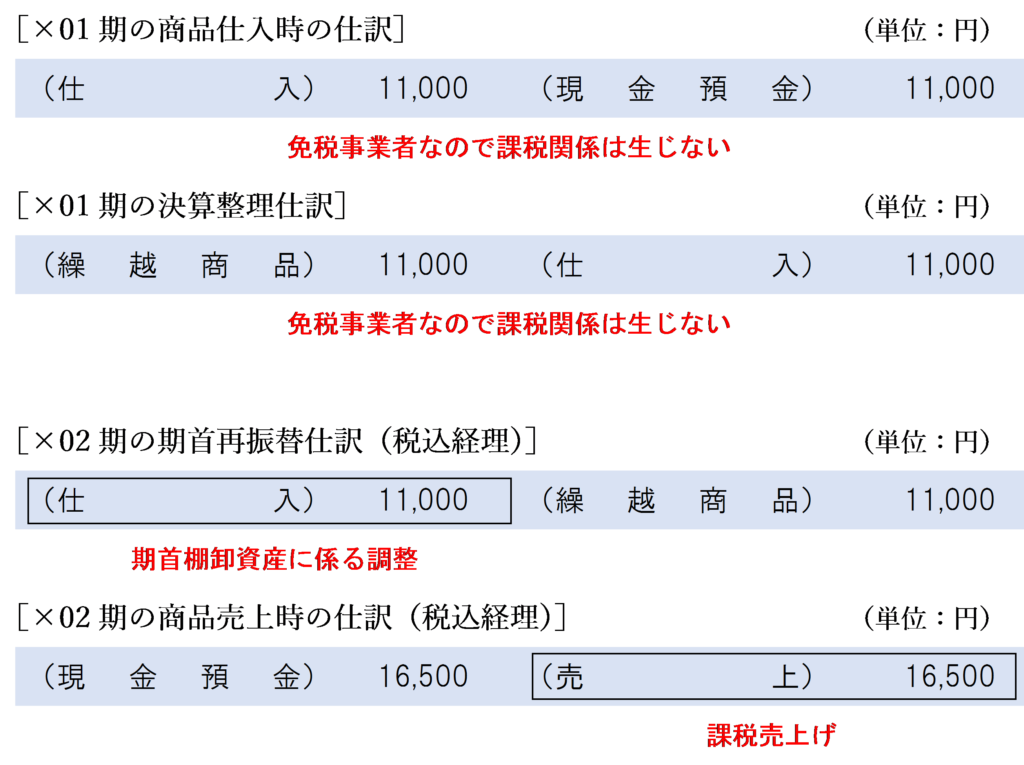

免税事業者である課税期間中に商品仕入れを行った場合は、納税義務がないため仕入税額控除を受けることもできません。

その後、課税事業者となった課税期間中にその商品を販売した場合は、その販売価格は課税売上げとなりますが、その商品仕入れについては仕入税額控除を受けることができないため、その商品販売について預かった消費税額を全額そのまま納付しなければならないこととなります。

例えば、免税事業者であった第5期中に11,000円で仕入れた商品を、課税事業者となった第6期中に16,500円で販売した場合は、その商品販売について預かった消費税 1,170円(国税分)を全額納付しなければなりません。

-1024x588.png)

これでは、新たに課税事業者になった事業者の負担が大きくなってしまいます。

そこで、前期以前の事業者であった課税期間中に仕入れた商品等について支払った消費税額についても仕入税額控除を認めるべきであるため、消費税法第36条の規定により、免税事業者から課税事業者となった場合に、その課税事業者となった課税期間の初日に保有していた棚卸資産のうち免税事業者であった課税期間中に取得したものに係る消費税額についても仕入税額控除を受けることが認められています。

先ほどの例の場合、課税事業者となった第6期の期首に保有していた棚卸資産に係る消費税額 780円(国税分)について、第6期に仕入税額控除を受けることができます。

-1024x760.png)

この場合の仕訳及び税区分は次のようになります。

税抜経理方式の場合は、×02期の仕訳は次のようになります。

-1024x471.png)

(参考)期首棚卸資産の調整を受けた場合は仕入返還等の適用あり

免税事業者のときに仕入れた商品であっても、その期首棚卸資産に係る調整を受けた後で返品をしたり値引き・割戻しを受けた場合は、仕入れに係る対価の返還等の適用があることに注意しましょう。

この点については、詳しくは次の記事で解説しています。

課税事業者が免税事業者となった場合

課税事業者である課税期間中に商品仕入れを行った場合は、納税義務があるため仕入税額控除を受けることができます。

しかし、その後、免税事業者となった課税期間中にその商品を販売した場合は納税義務がないためその商品販売について預かった消費税を納付することなく、商品仕入れに係る支払った消費税額の仕入税額控除のみ受けることができることになります。

例えば、免税事業者であった第5期中に11,000円で仕入れた商品を、課税事業者となった第6期中に16,500円で販売した場合は、第5期中に支払った消費税額 780円(国税分)について還付を受けることになります。

-1024x651.png)

これでは、商品の仕入れに係る消費税について還付だけ受けてその商品の販売に係る消費税について納付はしないことになり、いわゆる「還付逃れ」ができてしまいます。

翌期が免税事業者になることが分かっている場合は、商品をできるだけたくさん課税事業者である課税期間中に仕入れることによって多額の仕入税額控除を受けることができるようになってしまうため、課税の公平上問題があります。

そこで、そのような「還付逃れ」ができないようにするために、消費税法第36条の規定により、課税事業者から免税事業者となる場合には、その課税事業者である課税期間の末日において保有している棚卸資産のうちその課税事業者となった課税期間中に取得したものに係る消費税額については、その課税期間の控除対象仕入税額からマイナス調整をすることになります。

先ほどの例の場合、課税事業者であった第5期の期末に保有していた棚卸資産に係る消費税額 780円(国税分)について、第5期に仕入税額控除からマイナス調整します。

-1-e1639139989162.png)

この場合の仕訳及び税区分は次のようになります。

-1024x765.png)

税抜経理方式の場合は、×01期の仕訳は次のようになります。

-1024x471.png)

まとめ

免税事業者から課税事業者となった場合に、その課税事業者となった課税期間の初日に保有していた棚卸資産に係る消費税額についても仕入税額控除を受けることが認められています。

一方、課税事業者から免税事業者となった場合には、その課税事業者である課税期間の末日において保有している棚卸資産に係る消費税額については、その課税期間の控除対象仕入税額からマイナス調整をすることになります。

翌期から納税義務の有無が切り替わる場合は、棚卸資産の調整を忘れていないかしっかり確認するようにしましょう。

関連するアプリの問題

消費税法 無敵の一問一答

| 問題番号 | タイトル |

| 568 | 免税事業者が課税事業者になった場合の棚卸資産に係る消費税額の調整 |

-端っこカット小-1.jpg)

はじっこカット小-1.jpg)

-はじっこカット小-1.jpg)

はじっこカット小.jpg)

-端っこカット小.jpg)

はじっこカット.jpg)

-はじっこカット小.jpg)