資産の譲渡又は貸付けが消費税法上の国内取引に該当するかどうかは、原則として、譲渡又は貸付けが行われる時におけるその資産の所在場所が国内にあるかどうかにより行います。

しかし、特許権や著作権などの無形固定資産の譲渡又は貸付けを行った場合は例外的な規定が設けられているため注意が必要です。

今回は、無形固定資産の譲渡・貸付けに係る国内取引の判定の考え方について解説したいと思います。

鉱業権、租鉱権、採石権、樹木採取権等

鉱業権、租鉱権、採石権、樹木採取権等の譲渡・貸付けを行う行為は、相手に対して「その鉱区、租鉱区、採石場等にある鉱石や樹木などを採掘していいですよ」という許可を与えていることになります。

これは実質的にその鉱石等を譲渡しているのと同じです。

鉱石等を自分で採掘するか相手が採掘するかの違いだけで、自分で採掘した鉱石等を販売するのも鉱業権等の譲渡・貸付けをして相手に採掘させるのも、どちらも実質的にはその鉱石等を譲渡していることに他なりません。

したがって、鉱業権、租鉱権、採石権等の譲渡・貸付けについても、その目的物である鉱石等の譲渡(=資産の譲渡)を行った場合と同様に考えます。

資産の譲渡を行った場合は、その譲渡の時におけるその資産の所在場所が国内にあるかどうかにより国内取引の判定を行うため、鉱業権、租鉱権、採石権等の譲渡・貸付けについても同様に考え、その鉱区、租鉱区、採石場等の所在地が国内にあるかどうかにより国内取引の判定を行います。

特許権、実用新案権、商標権等

特許権、実用新案権、意匠権、商標権、回路配置利用権又は育成者権の譲渡・貸付けについては、その登録機関の所在地が国内にあるかどうかにより国内取引の判定を行います。(これらの権利の利用権についても同様に考えます。)

ただし、同一の権利について2以上の国で登録している場合には、権利の譲渡又は貸付けを行う者の住所地が国内にあるかどうかにより国内取引の判定を行います。

なお、住所地とは、住所又は本店若しくは主たる事務所等の所在地のことをいいます。

譲渡又は貸付けに係る事務所等の所在地ではないので注意しましょう。これはとてもよく間違えるところです。

例えば、国内に本店がある会社のアメリカ支店で、外国法人A社に特許権(日本とアメリカで登録されている)の譲渡を行った場合は、住所地(本店の所在地)が国内であるため、国内取引に該当することになります。

なお、この場合は非居住者に対する無形固定資産の譲渡であるため免税取引となります。

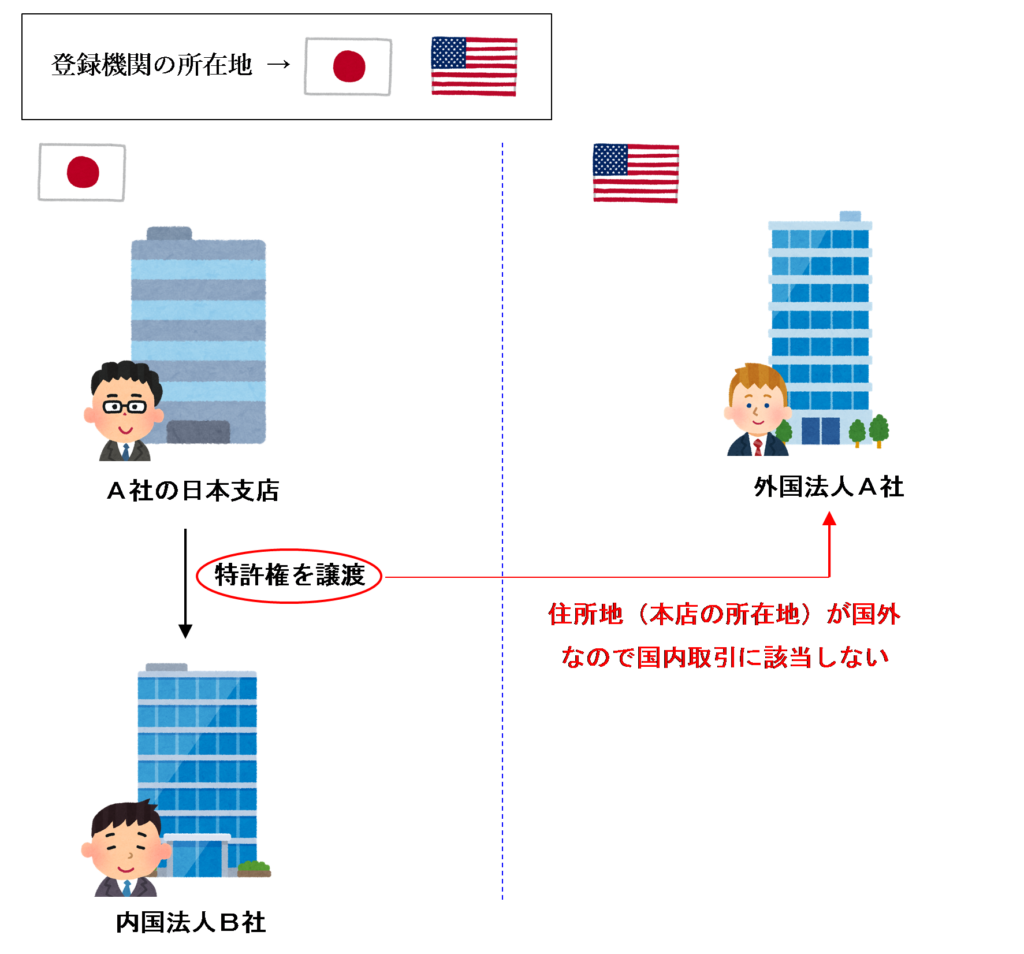

この逆に、アメリカに本店がある会社の日本支店で、内国法人B社に特許権(日本とアメリカで登録されている)の譲渡を行った場合は、住所地(本店の所在地)が国外であるため、国内取引に該当しないことになります。

この場合は、不課税取引となります。

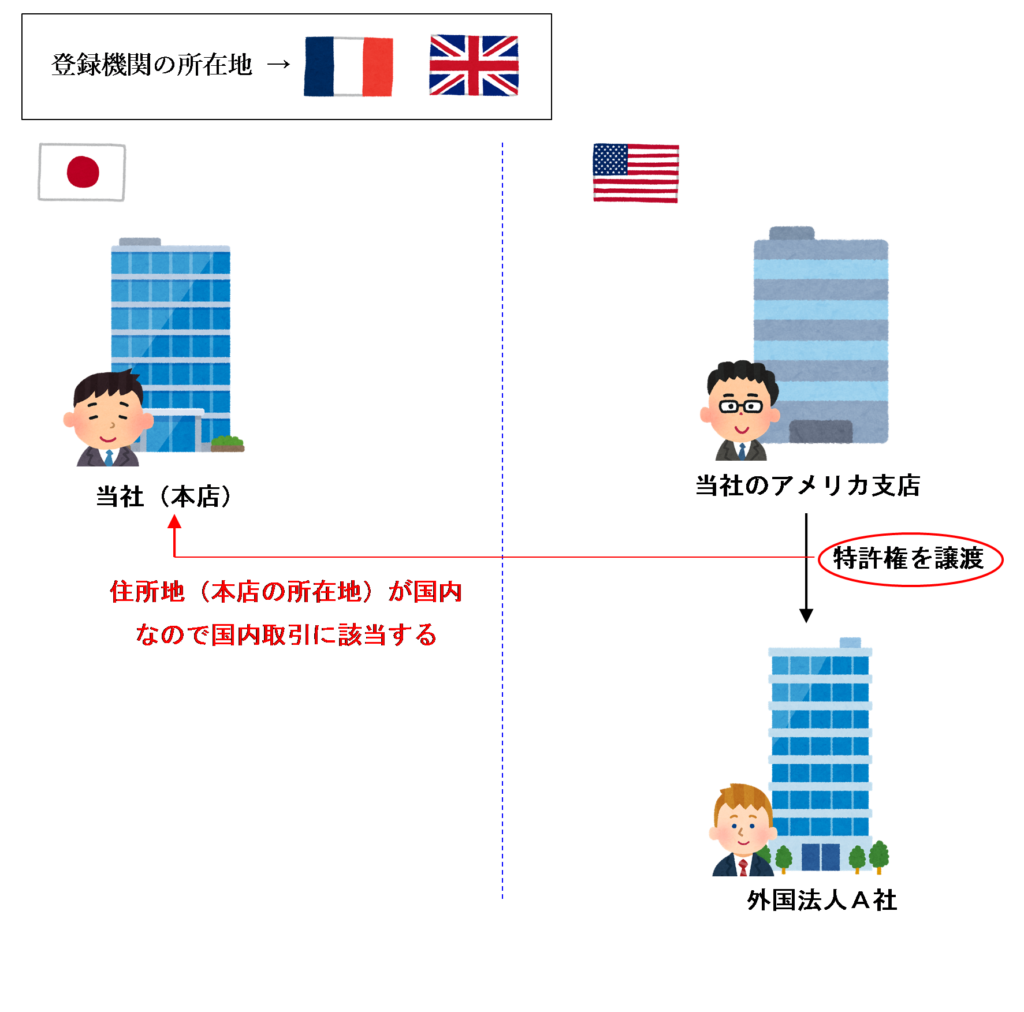

なお、登録機関の所在地に日本が含まれていなくても、2以上の国で登録されている場合は「権利の譲渡又は貸付けを行う者の住所地」が国内にあるかどうかにより判定を行うため、例えば、イギリスとフランスで登録されている特許権を内国法人のアメリカ支店で譲渡した場合は、日本は全然かすっていないように思えますが、「権利の譲渡又は貸付けを行う者の住所地」が国内にあるため国内取引に該当することになります。

この場合も、非居住者に対する無形固定資産の譲渡であるため免税取引となります。

公共施設等運営権

「公共施設等運営権」とは民間事業者が「民間資金等の活用による公共施設等の整備等の促進に関する法律」に規定する公共施設等を運営する為に設定される法的権利のことをいいます。

これは、道路や鉄道、空港、河川、下水道などの公共施設を民間事業者が運営して利用料金を得ることができるものであり、「運営権」は物権とみなして不動産に関する規定が 準用されます。

したがって、公共施設等運営権の譲渡・貸付けは不動産の譲渡・貸付けと同様に考え、その公共施設等の所在地が国内にあるかどうかにより国内取引の判定を行います。

著作権等

著作権(出版権及び著作隣接権その他これに準ずる権利を含む)又は特別の技術による生産方式及びこれに準ずるものの譲渡・貸付けを行った場合は、その著作権等の譲渡又は貸付けを行う者の住所地が国内にあるかどうかにより国内取引の判定を行います。

ノウハウの提供やソフトウェアを使用させる権利、ブランドの使用権も上記の取扱いとなります。

譲渡又は貸付けに係る事務所等の所在地ではないことに注意しましょう。

営業権、漁業権、入漁権

営業権、漁業権、入漁権の譲渡・貸付けを行った場合は、これらの権利に係る事業を行う者の住所地が国内にあるかどうかにより国内取引の判定を行います。

営業を行う場所や漁を行う場所ではないことに注意しましょう。

例えば、国外の海域における漁業権を譲渡したとしても、その事業を行う者の住所地が国内である場合は国内取引に該当することになります。

この点については、詳しくは次の記事をご覧ください。

関連するアプリの問題

消費税法 無敵の一問一答

| 問題番号 | タイトル |

| 323 | 2以上の国で登録されている特許権の貸付け |

| 324 | 外国法人に対する著作権の貸付け |

| 327 | 外国の出版社から収受する出版権利用料 |

| 356 | 国内と国外で登録されている特許権の譲渡 |

| 357 | 国外で登録されている商標権の譲渡 |

| 368 | 日本で登録されている意匠権の譲渡 |

| 369 | 日本で登録されている商標権の外国法人に対する譲渡 |

| 370 | 国外で登録されている特許権の外国法人に対する譲渡 |

| 374 | ロシア領海の入漁権の譲渡 |

| 870 | 二以上の国で登録されている実用新案権の使用料 |

| 871 | 国外で登録されている商標権の使用料 |

| 872 | 内国法人が開発した著作権の使用料 |

| 873 | 内国法人に支払うノウハウの使用料 |

| 874 | ソフトウェアを国内エンドユーザーに対して販売する権利の取得費用 |

| 1035 | ブランド通常使用権の取得費用 |

| 1036 | 漁業協同組合に支払う漁業権 |

| 1069 | 国内と国外で登録されている特許の使用料 |

| 1071 | 国外で登録されている特許の使用料 |

| 1073 | 日本支店を有する外国法人に支払った二以上の国で登録されている特許権の使用料 |

| 1074 | 外国法人に支払った国内で登録されている特許の使用料 |

| 1075 | 外国法人に支払うノウハウの使用料 |

消費税法 基本の一問一答

| 問題番号 | タイトル |

| 120 | 国外で登録されている商標権の譲渡 |

| 121 | 日本で登録されている意匠権の譲渡 |

| 122 | 日本で登録されている商標権の外国法人に対する譲渡 |

| 123 | 国外で登録されている特許権の外国法人に対する譲渡 |

| 288 | 国外で登録されている商標権の使用料 |

| 289 | 内国法人が開発した著作権の使用料 |

| 348 | 国外で登録されている特許の使用料 |

| 349 | 国内で登録されている特許の使用料 |

| 350 | 外国法人に支払うノウハウの使用料 |

-端っこカット小-1.jpg)

はじっこカット小-1.jpg)

-はじっこカット小-1.jpg)

はじっこカット小.jpg)

-端っこカット小.jpg)

はじっこカット.jpg)

-はじっこカット小.jpg)