税理士試験に合格するためには、基礎論点や重要論点の問題を絶対に取りこぼさないようにすることが大切であることは言うまでもありません。

しかし、税理士試験は上位約12%が合格する相対試験であるため、誰もが得点できる基礎論点だけ正解しているようでは合格することはできません。

他の受験生と差をつけて上位約12%に入り込むためには、「難問」といえる問題もある程度正解する必要があります。

実は、税理士試験「消費税法」で出題される「難問」といえる問題は、他の科目の「難問」とは性質が異なるため、対策や勉強法は大きく変わってきます。

今回は、税理士試験「消費税法」で出題される「難問」の対策について、簿記論・財務諸表論などの他の科目と比較しながら検討したいと思います。

難問の分類

税理士試験に限った話ではありませんが、まず、「難問」といえる問題とはどのような問題でしょうか?

これは、「正答できる人が少ない問題」が「難問」と言えます。

正答できる人が少なくなる理由としては、「知らなかったから」という知識不足による理由か「問題のボリュームが多くて解ききれなかった(又は途中で計算ミスをした)」という計算力不足による理由のいずれか(もしくは両方)が考えられます。

つまり、「難問」はその性質から以下のように分類することができます。

問題を解くのにかかる時間が多くて、問題を解くために必要な知識量が少ない「難問」とは

例えば、簿記論の「減価償却費」の金額を求める問題で、減価償却する固定資産が5個ぐらいあったとします。ただし、いずれも普通の定額法や定率法で、期中取得や期中売却があるもののいずれも入門期に習うような基本的な論点である場合は、5個分の減価償却費すべてを計算しないといけないため問題を解くのにかかる時間は「多い」ですが、問題を解くために必要な知識量は「少ない」といえます。

問題を解くのにかかる時間が多くて、問題を解くために必要な知識量も多い「超難問」とは

例えば、上記と同様に簿記論の「減価償却費」の金額を求める問題で、減価償却する固定資産が5個ぐらいあったとします。償却方法は級数法や改定償却率による計算が必要で、資本的支出や資産除去債務、車両の下取りなどが含まれているような場合は、問題を解くのにかかる時間は「多い」ですし、問題を解くために必要な知識量も「多い」といえます。

問題を解くのにかかる時間が少なくて、問題を解くために必要な知識量が多い「難問」とは

例えば、消費税法の試験の問題で、損益計算書の「燃料費」の付記事項に

「本社業務用に購入した灯油の購入費用 3,600円(うち軽油引取税 963円)。なお、当該軽油の販売事業者は軽油引取税の特別徴収義務者ではない。」

とあった場合、この問題は軽油引取税相当額が課税仕入れになるかどうかを知っているか知らないかの勝負になります。

販売事業者が軽油引取税の特別徴収義務者であるかどうかにより軽油引取税の区分が変わってくるということは、なかなかマニアックに勉強している人じゃないと知らない論点だと思いますが、問題としては課税仕入れの金額がいくらになるのか数値を拾うだけなので、問題を解くのにかかる時間は「少ない」が、問題を解くために必要な知識量は「多い」といえます。

(ちなみに、軽油引取税の課否判定については、詳しくは 次の記事で解説しています。)

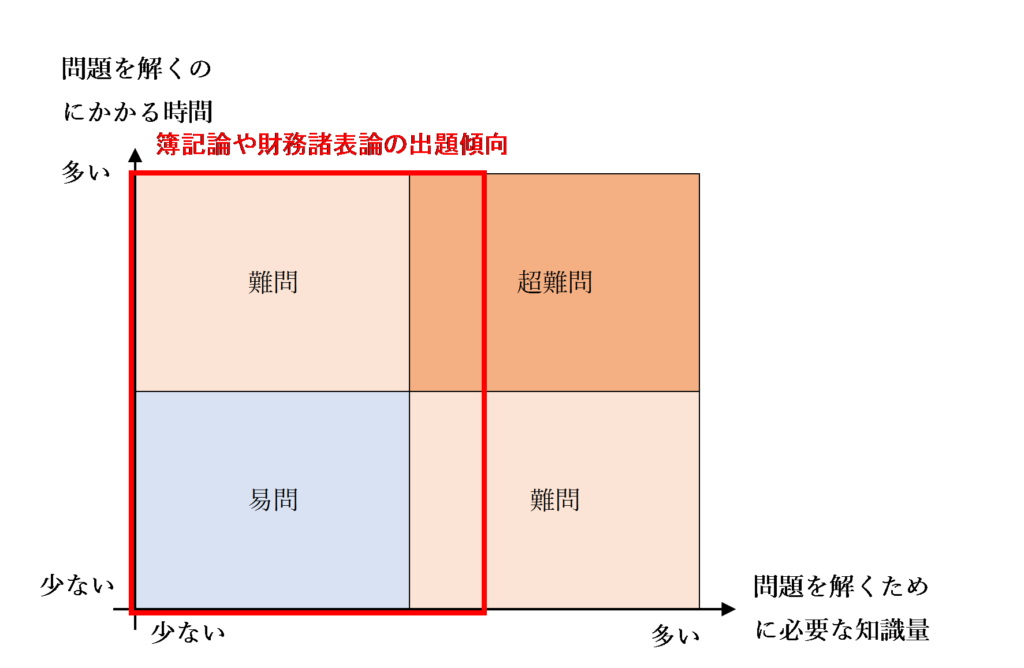

簿記論や財務諸表論の出題傾向と対策

簿記論や財務諸表論などの科目では、「知らないと解けない」という問題よりも、「計算力がないと解けない」という問題の出題割合が多いため、以下の赤枠部分のような出題傾向になります。

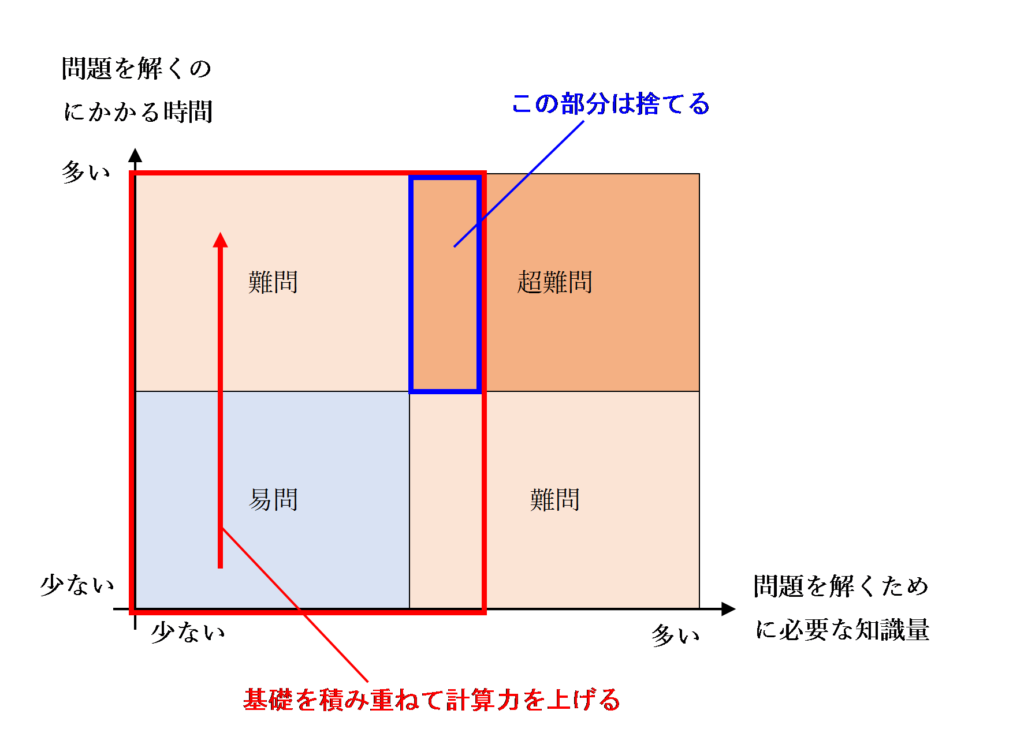

この場合、問題を解くのにかかる時間が多く、問題を解くために必要な知識量も多い論点については、本試験では解かずに捨てる(又は後回しにする)のが得策です。

また、このような試験で高得点を取るための対策としては、基礎的な論点のトレーニングを積み重ねて、ボリュームが多い論点でも「速く」、かつ、ケアレスミスがないように「確実に」得点できるようにする勉強法が最も効率的です。

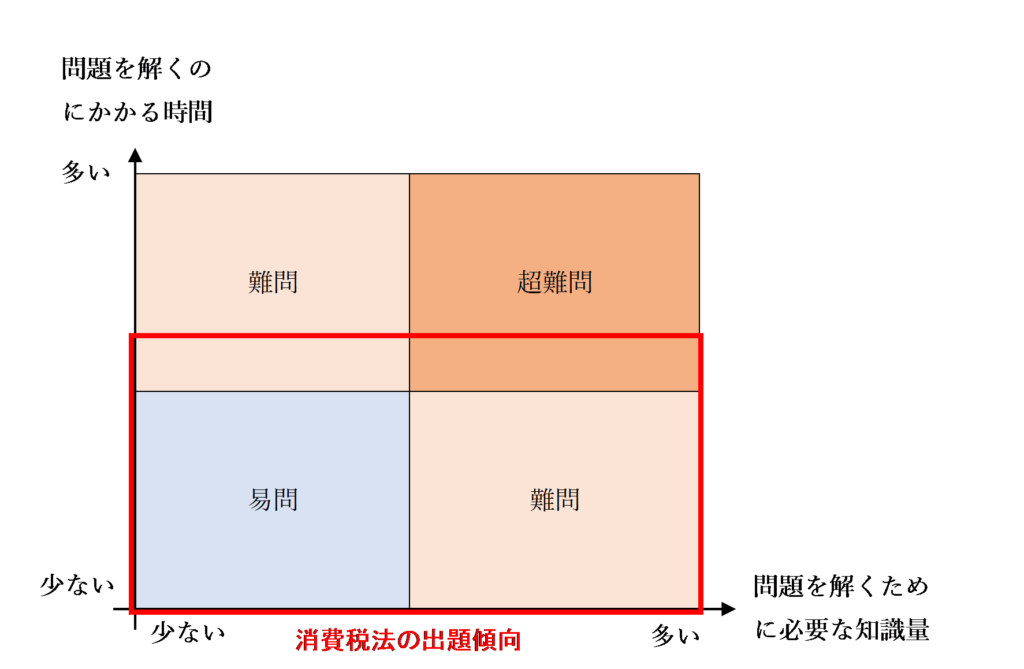

消費税法の出題傾向と対策

消費税法の試験では、いったん申告書の計算フォームを覚えてしまったら、あとは課否判定や課税仕入れの区分をいかにたくさん知っているかという知識量の勝負になります。

「計算力がないと解けない」という問題よりも、「知らないと解けない」という問題の出題割合の方が多いため、以下の赤枠部分のような出題傾向になります。

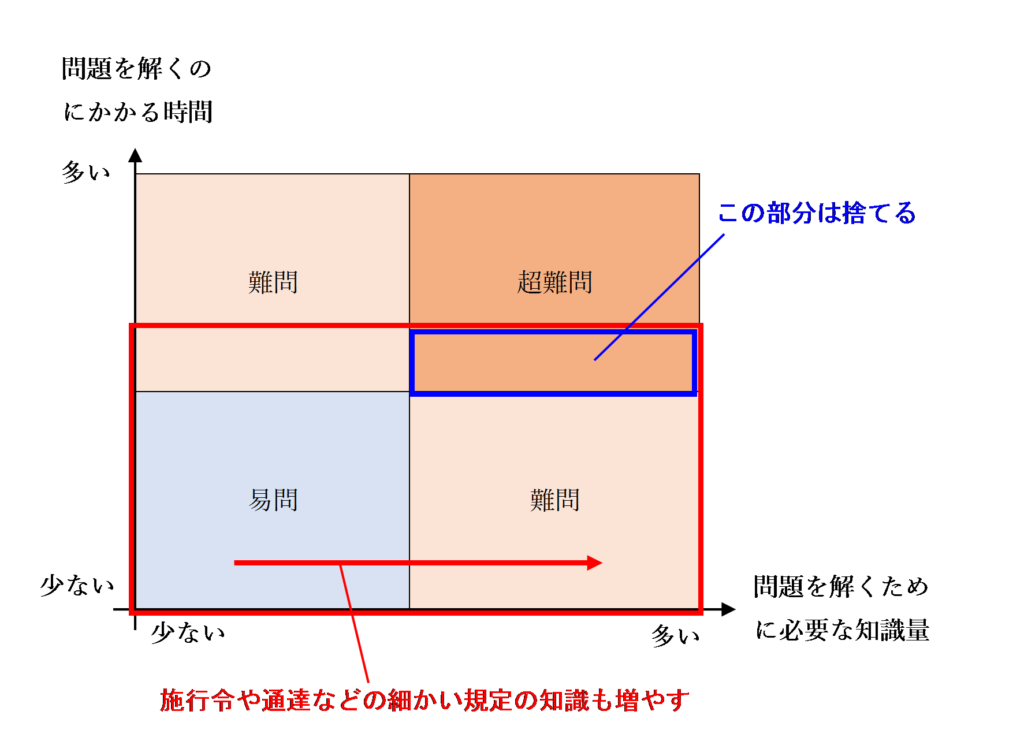

消費税法の試験においても、問題を解くのにかかる時間が多く、問題を解くために必要な知識量も多い論点については、本試験では解かずに捨てる(又は後回しにする)のが得策です。

例えば、計算が複雑な納税義務の判定の問題や、課税売上割合の著しい変動があった場合の調整計算などは、時間がない場合は捨てるか後回しにすべきです。

消費税法の試験で高得点を取れるようにするためには、施行令や通達などの細かい規定についても幅広く目を通して知識量を増やすことが重要になります。

簿記論や財務諸表論などの他の科目の試験と違い、消費税法の試験では課否判定や課税仕入れ等の区分判定について「知ってるか知らないか」で得点に差がつき、基礎を積み重ねて計算力を上げていくだけではライバルに差をつけることはできないので、計算フォームさえ覚えたらあとは知識量を増やすことが重要になります。

最も効率的な消費税法の試験対策のために生み出したのが「消費税法 無敵の一問一答」

税理士試験消費税法に合格するために最も大事なことは、課否判定や課税仕入れ等の区分などの「知ってるか知らないか」だけで差がつく問題をいかに多く正答するかです。

毎年必ずマニアックな論点は出題されており、計算問題だけでなく、応用事例理論もほとんどが「知ってるか知らないか」の知識量の勝負になります。

簿記論や財務諸表論などの他の科目で、解くのに時間がかかる難問に正答したとしても、その問題を解くために大幅に時間を費やしてしまい他の問題を解く時間を奪ってしまったら元も子もありません。

しかし、消費税法で出題される難問は、ほとんどが「知ってるか知らないか」だけで差がつき、他の問題を解く時間を奪うというものではないため、難問に挑むこと自体のデメリットもありません。

したがって、他のライバルの受験生が「知らない」論点について、いかにたくさん「知ってる」という状態になれるかが重要となります。

僕自身、税理士試験「消費税法」の受験生だった頃にこのことに気づき、とにかく知識量を増やして、他の受験生が知らない論点も確実に正答できるようになることを最重要視して勉強をするようにしていました。

最初は施行令や国税庁の通達・質疑応答事例などを読み漁って、そこで新たに知ったことを紙の暗記カードを作って一問一答形式にして覚えていたのですが、もっと効率的に覚えられる方法はないかと考え抜いた結果出来上がったのがスマートホンアプリ「消費税法 無敵の一問一答」です。

![]()

![]()

手前味噌で大変恐縮ですが、このアプリよりも効率的に勉強できる方法は他にないと思っています。

紙ベースの計算練習問題では、課否判定や課税仕入れ等の区分の判定をする個所は30~40か所くらいで、あとは決まった申告書の計算パターンに沿って電卓を打つだけです。

60分強の時間をかけてたった30~40か所の判定をするだけではあまりに効率が悪すぎるので、僕は途中から紙の練習問題を解くのは一切やめました。

アプリを使えば、5~10分ほどで60分強の練習問題と同じくらいの量の判定トレーニングができるため、ずっと自分で作ったアプリで反復練習し、試験直前2週間くらい前になってやっと本試験の感覚になれるために紙の練習問題を解き直すようにしていました。

試験の結果はもちろん合格でした。通達や質疑応答事例のかなりマニアックな内容も多数出題されましたがすべて解けたため、僕が受けた年の合格率が仮に1%だったとしても合格していた自信があります。

最終的にただの自慢に近い宣伝になってしまいましたが、消費税法の試験は「知識量を増やすこと」が何よりも大切なことだとご理解いただけたら幸いです。

消費税法は簿記論や財務諸表論とは受験者層の質が全然違います。簿記論や財務諸表論では基礎論点だけをしっかり押さえておけば合格できたかもしれませんが、消費税法はそんなに甘くありません。そもそも出題の傾向も違うため、基礎論点の積み重ねだけではカバーできない問題が多く出題されます。

税法科目に合格するには、基礎論点はできて当たり前で、いかに他の受験生が知らないマニアックな論点も正答するかが勝負の鍵となってきます。

「消費税法 無敵の一問一答」は、上記を踏まえた上で、僕自身が税理士試験の受験生だった頃に、「どうすれば最も効率的に試験に受かるための勉強ができるか」を考え抜いて作ったアプリです。

もし税理士試験の消費税法の受験生の方がこの記事をご覧になっていたら、是非アプリをインストールしてみてください!(無料版もお試しいただけます!)

![]()

![]()

-端っこカット小-1.jpg)

はじっこカット小-1.jpg)

-はじっこカット小-1.jpg)

はじっこカット小.jpg)

-端っこカット小.jpg)

はじっこカット.jpg)

-はじっこカット小.jpg)