平成31年(2019年)10月1日より消費税率の10%への引き上げが予定されています。

税率の引き上げに伴い、商品等の販売価格の値上げを行う必要がある場合は、得意先事業者等に値上げの交渉をすることになります。

しかし、中には「値上げをするのならもうお宅の商品は買わないよ」という意地悪な業者も存在します。

このような意地悪な事業者がたくさんいると、立場の弱い事業者が不当に不利益を被ってしまうことになります。

そのため、「消費税転嫁対策特別措置法」という法律で、消費税率の値上げに伴う消費税の転嫁を阻害する行為は規制されています。

取引先がたくさんある事業者にとっては、被害者になる可能性もあれば、うっかり加害者となってしまう可能性もあるため、「消費税転嫁対策特別措置法」ではどのような行為が禁止されているのかしっかり理解しておく必要があります。

消費税転嫁対策特別措置法

消費税転嫁対策特別措置法の正式名称は「消費税の円滑かつ適正な転嫁の確保のための消費税の転嫁を阻害する行為の是正等に関する特別措置法」といいます。

この法律は消費税率が5%から8%に引き上げられる際に制定され、平成31年(2019年)に8%から10%へ引き上げられる際にも同法が適用されます。

消費税転嫁対策特別措置法にはさまざまな禁止事項が規定されていますが、今回は「消費税の転嫁拒否等の行為の是正に関する特別措置」について説明します。

なお、「消費税の転嫁を阻害する表示の是正に関する特別措置」については以下の記事で解説しています。

4つの禁止行為

消費税転嫁対策特別措置法に規定されている「消費税の転嫁拒否等の行為の是正に関する特別措置」では、次の4つの行為が禁止されています。

① 減額・買いたたき

上記イラストのように、強い立場を利用して仕入先に圧力をかける行為は禁止されています。

原材料費の低減等の状況変化がない中で、消費税率引上げ前の税込価格に消費税率引上げ分を上乗せした額よりも低い対価を定めることは「買いたたき」行為に該当します。

また、本体価格に消費税分を上乗せした額を対価とする旨契約していたのに、消費税分の全部又は一部を事後的に対価から減じることも「減額」行為に該当するため禁止されています。

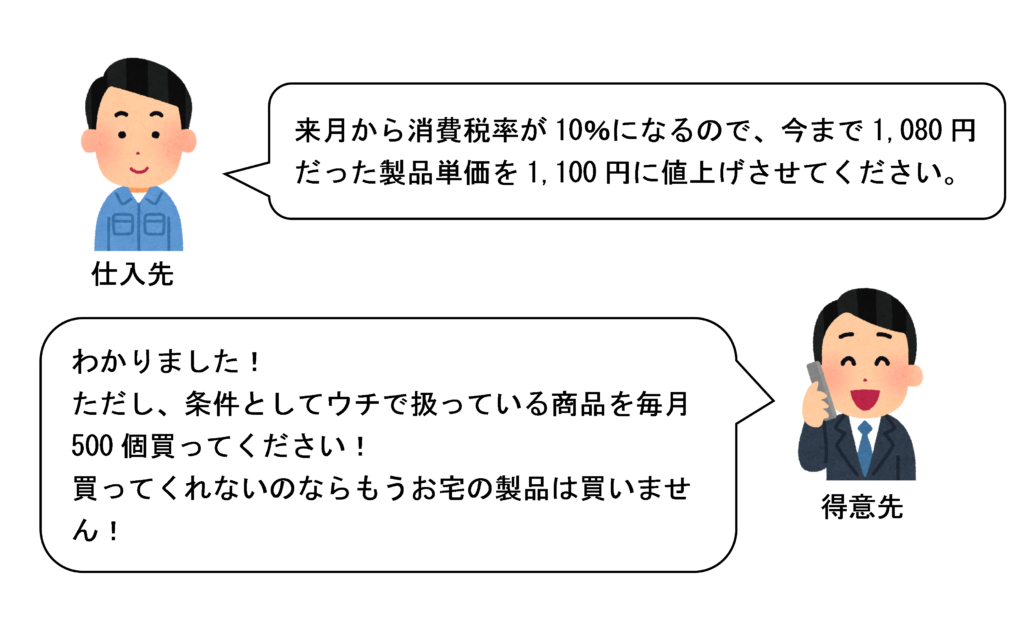

② 商品購入、役務利用又は利益提供の要請

上記イラストのように、値上げを了承したとしてもその見返りとして不当に商品の購入やサービスの利用を強制させる行為は禁止されています。

③ 本体価格での交渉の拒否

消費税転嫁対策特別措置法の制定により、税抜価格での交渉にも応じなければならないこととされました。

たとえ以前までずっと税込価格でしか交渉をしていなかったとしても、仕入先から税抜価格での交渉を求められたら、交渉に応じなければ消費税転嫁対策特別措置法違反となります。

④ 報復行為

商品・役務(サービス)を供給している事業者が、取引先事業者(買手事業者)から消費税の転嫁拒否等の法律上問題となる行為を受けている場合は、公正取引委員会に通報することができます。

転嫁拒否等の行為を行った事業者に対しては、公正取引委員会から指導・助言・勧告・公表等の取り締まりが行われます。

通報があった場合は、通報者保護のため、通報者の情報は一切公表されません。しかし、取引先の数が少ない場合や価格交渉を巡って言い争いになったことがある場合などは、状況的に誰が通報したのかバレてしまうこともあるかと思います。

もちろん、公正取引委員会に通報されたことを理由に取引の数量を減らしたり、取引を停止したりするなど、不利益な取扱いをする行為(報復行為)は禁止されています。

違反した場合

上記の禁止行為に違反したとしても、特定の罰則はありません。

しかし、違反行為があった場合は公正取引委員会から勧告を受け、その旨が公表されてしまいます。

違反行為が公表されれば業界内だけでなく消費者にも知れ渡ってしまうため、信用低下や企業のイメージダウンにつながってしまいます。

また、勧告に従わなければ独占禁止法違反として排除措置命令や課徴金の納付命令などの罰則を受ける可能性があります。

通報窓口

消費税の転嫁拒否等の法律上問題となる行為を受けている場合は、公正取引委員会のホームぺージから印刷した調査票を以下の宛先に送付することにより、問題のある行為を通報することができます。

詳しくは、平成30年度「中小企業・小規模事業者等(売手側)」向け書面調査(消費税の転嫁拒否等に関する調査)をご覧ください。

【ホームページから印刷した回答用紙の提出先】

〒100-8912

東京都千代田区霞が関1-3-1

経済産業省 中小企業庁事業環境部 消費税転嫁対策室

【問い合わせ先】

照会センター

0570-050-510 (受付時間:土日祝日を除く 9:00~18:00)

令和3年3月31日で失効

消費税転嫁対策特別措置法は、令和3年3月31日をもって失効しました。

ただし、経過措置規定(同法附則第2条第2項)により、同法の失効前に行われた転嫁拒否等の行為は、同法の失効後も監視・取締り等の対象となります。

詳しくは、中小企業庁のHPを御覧ください。

-端っこカット小-1.jpg)

はじっこカット小-1.jpg)

-はじっこカット小-1.jpg)

はじっこカット小.jpg)

-端っこカット小.jpg)

はじっこカット.jpg)

-はじっこカット小.jpg)