税理士試験の受験生の間で、「官報リーチの受験生には官報調整が行われている」という都市伝説のような噂がまことしやかに語られています。

僕自身も受験生だったころ実際にこの噂を耳にしたことがあり、最後の1科目は大変ビビりながら受験したことを記憶しています。

この噂については「そんなの存在しないよ!」という人もいれば「いや、きっとあると思う」という人もいますが、いずれの主張もその人個人の経験則や思い込みであったりなど、いまいち根拠に欠けるものばかりです。

税理士試験の採点方法や合格基準などは色々不透明な点が多いため、その真相は長年闇に包まれていました。

そこで、今回は、この噂の真相を明らかにしたいと思い、国税庁に税理士試験の受験者情報に関する行政文書の情報公開請求を行い、そこから得られたデータをもとに統計学的に検証を行ってみました。

官報調整とは

まず、「官報調整」とは何かについて説明します。

税理士試験は、受験科目が5科目に達すると合格者となり、官報に名前が公表されます。

「官報調整」とは、合格者数を絞るために、その試験で5科目合格に達する受験生の合格点が他の受験生よりも高く設定される(もしくは謎のハンデのような減点をされる)などの何らかの不利な調整が加えられることをいいます。

これを回避するために、4科目合格しているけどあえて受かるつもりのない科目と一緒に2科目出願して官報に載らないようにする人もいます。

税理士試験を実施している国税庁からこのような調整を行っていることが公表されているわけではありませんが、順調に4科目合格していた受験生が最後の1科目がなかなか受からないことなどがこのような噂を生み出しているのかもしれません。

果たして、この噂は本当なのでしょうか?

国税庁に行政文書開示請求をしてみた

「官報調整」の真相のほどを検証するために、国税庁に税理士試験の受験者情報に関する行政文書開示請求手続きを行ってみました。

今回は、各会場ごとの受験者の受験科目数と、受験時の合格済科目数(免除申請科目数)の内訳が記載されたデータを手に入れることができました。

(せっかくなのでスキャンしてPDFにしておきました↓)

できれば科目ごとの受験者の合格済科目数の内訳等が知りたかったのですが、国税庁の職員の方曰く、そのような資料は作っていないそうなので、残念ながらこれしか手に入りませんでした。

しかし、これだけでも十分検証に使える有用なデータになりました。

それでは、このデータをもとに統計学的に分析を行ってみたいと思います。

母比率の検定

今回の検証では、「母比率の検定」という統計的手法を用います。

検定の方法について簡単に説明すると、税理士試験の合格率pは、受験者数nの場合、二項分布B(n,p)に従いますが、nが十分に大きいため、ド・モアブル=ラプラスの極限定理により近似的に標本比率X/nが平均p、分散p(1-p)の正規分布N(p,p(1-p))に従うものとしてZ検定(両側)を行います。これは自由度1のカイ二乗検定と同じです。

正規分布とは、以下の確率密度関数で表される山のような形をした確率分布で、統計学の世界でもっともよく使われている分布のひとつです。

(出典:AVILEN AI Trend)

今回は、令和元年度(第69回)税理士試験結果の実人員の受験者全体の合格率18.1%(一部科目合格を含む)を母比率p0とし、第69回の試験で5科目合格(官報合格)に達することができる受験者(以下「官報リーチ受験者」といます。)の実人員の合格率をpとして以下のような仮説を立てて検証を行います。

帰無仮説H0:官報リーチ受験者の合格率pは、全体の合格率p0と等しい

対立仮説H1:官報リーチ受験者の合格率pは、全体の合格率p0と等しくない

もし官報リーチ受験者に対して「官報調整」が行われ、合格点が高く設定される又はハンデとして謎の減点を食らうなどの不利な調整が加えられている場合、官報リーチ受験者の合格率pは、全体の合格率p0=18.1%よりも統計的に有意に低い値になると考えられます。

官報リーチ受験者の合格率pは、先述の情報公開請求により手に入れた受験者の分析表を用いて求めます。

受験者分析表の「全国計」を抜粋して以下に記載します。

|

受験科目→ ↓免除申請科目 |

5科目 | 4科目 | 3科目 | 2科目 | 1科目 | その他 | 合計 |

| 無し | 91 | 74 | 762 | 5505 | 6822 | 0 | 13254 |

| 1科目 | 0 | 28 | 118 | 1114 | 2661 | 0 | 3921 |

| 2科目 | 0 | 0 | 190 | 1074 | 6074 | 0 | 7338 |

| 3科目 | 0 | 0 | 0 | 876 | 2010 | 0 | 2886 |

| 4科目 | 0 | 0 | 0 | 0 | 2380 | 0 | 2380 |

| 5科目 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 合計 | 91 | 102 | 1070 | 8569 | 19947 | 0 | 29779 |

表の見方が少しわかりにくいのですが、免除申請科目は願書を出願するときに合格済の科目や大学院等で免除となった科目数として記載した科目数で、第69回の試験で合格科目数が5になれば官報に名前が載ります。(「官報調整」を避けるためにあえて実際の合格済科目数より少なく記載して出願している人もいます。)

上記表中のピンク色で示した部分の人数が、官報リーチ受験者の人数であり、合計すると3,565人になります。第69回の試験で5科目合格(官報合格)に成り得るのはこの3,565人だけであり、もし「官報調整」が行われているとしたらこの3,565人のうち5科目合格(官報合格)を達成できた人数の割合は全体の合格率18.1%(一部科目合格を含む)よりも低い割合になるはずです。

では、官報リーチ受験者の合格率pはいくつになるのでしょうか?

令和元年度(第69回)税理士試験結果の実人員の合格者(5科目合格=官報合格した人)の数は749人であるため、これを3,565人で割るとp=749人÷3,565人=21.0098…%となり、なんと母比率p0=18.1%よりも高い割合となりました。

この時点で試合終了な感じもありますが、せっかくなのでこの値が統計的にどのような意味を持つのか検証してみましょう。消化試合だと思って読んでください。

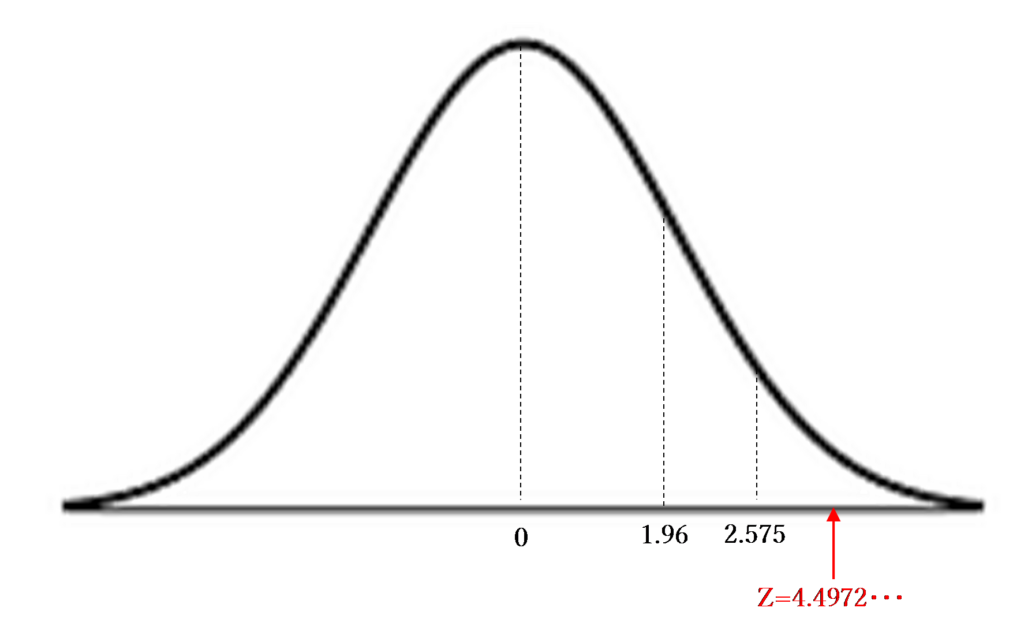

母比率の検定では、以下の数式で表される検定統計量Zが平均0、分散1の標準正規分布に従うものとして両側検定を行います。

p=0.210、p0=0.181、n=3,565を上記の数式に代入すると

となります。有意水準α=5%とした場合の棄却域は1.96<Z、有意水準α=1%とした場合の棄却域は2.575<Zとなります。

検定統計量Z=4.4972・・・は有意水準α=1%とした場合の棄却域をも大きく上回っているため、帰無仮説H0「官報リーチ受験者の合格率pは、全体の合格率p0と等しい」を99%以上の信頼性をもって棄却し、対立仮説H1「官報リーチ受験者の合格率pは、全体の合格率p0と等しくない」を採択することができます。

つまり、「官報リーチ受験者の合格率pは、全体の合格率p0よりも統計的に有意に高い」と結論付けることができます。

また、検定統計量Z=4.4972・・・である場合の標準正規分布表の上側確率は

となるため、『対立仮説H1「官報リーチ受験者の合格率pは、全体の合格率p0よりも統計的に有意に高い」の採択が誤りであり、実は官報リーチ受験者に対して減点などの何らかの不利な調整が行われている確率は0.000344271・・・%よりも低い』と結論付けることができます。

まとめ

検証の結果、官報リーチ受験者の合格率は全体の合格率よりも低いどころか、実はむしろ統計的に有意に高かったという真逆の結果が得られました。

官報リーチ受験者の合格率の算定には1科目も受かってない状態で一気に5科目受験した受験者なども分母に入っているため、実際の合格率はさらに高いものと思われます。

これはよくよく考えてみれば当たり前の結果が得られただけのことかもしれません。官報合格の1歩手前まで来ている受験者はそこに至るまでに熾烈な競争に勝ち抜いてきている強者ばかりなので、全体の合格率よりも高い合格率になるのは当たり前なことだと思います。

なお、この検証は「官報調整」が行われていないということを確定的に証明するものではなく、科目ごとの受験者データを手に入れることができなかったためデータの取り方に少々アバウトなところもあります。しかし、それを差し引いたとしても、非常に有意性が高い結果が得られたことから官報リーチ受験者に対して何らかの不利な調整が行われている可能性は極めて低いと結論付けて差し支えないものと考えられます。

官報リーチの受験生の方は、都市伝説に惑わされることなく、安心して、官報合格の一歩手前までたどり着いたことに自信をもって試験に臨んでいただいて大丈夫だと思います。

なぜ「官報調整」という都市伝説が広まったのか

官報リーチの受験生の合格率は全体の合格率よりも高いにもかかわらず、「官報調整」という都市伝説は何故広まったのでしょうか?

僕の考えとしては、「レアなケースの方が印象に残りやすいから」というのが原因だと思います。

例えば、星座や血液型などの占いで、1日の運勢として予言された内容のうち、はずれたものは印象に残らず、覚えていることはほとんどないと思いますが、占いの内容がぴったり当たった場合は印象に強く残り、そのことをよく覚えていると思います。実際には、はずれている占いの方が多くても、当たったときの印象が強いため「こんなにぴったり当たるなんて、何か神秘的な力で占っているんじゃないか?」と考える人も出てきます。

それと同じように、官報リーチまでたどり着いた受験生はとても優秀な方が多く「この人なら当然合格するだろう」と思われているため、実際にサクッと官報合格した場合は「まぁ、あの人なら受かって当たり前だよね」となり印象にあまり残りませんが、もし不合格となった場合は「え!?あんなに優秀な人がどうして!?」と強く印象に残ります。実際には順当に官報合格した人の合格率の方が高くても、不合格となった人の印象の方が強いために「官報リーチの優秀な受験生がやたらと不合格になっている。。。もしかしたら官報調整が行われているんじゃないか?」という考えも出てきます。

このように、レアなケースの方が強く印象に残るという人間の心理が「官報調整」という都市伝説を生み出したのではないかと考えます。

官報に載らないように出願しても合格可能性は変わらない

官報に載らないように、実際は4科目合格しているけど、あえて合格済み科目数を3科目として受験申込みをしても、上記のとおりそもそも官報調整が行われている可能性は極めて低いため、あまり意味があるとはいえません。

また、上述の国税庁に開示請求をした税理士試験受験者分析表には「免除申請科目」と「合格済科目」が併記されています。これは、国税庁側は受験者が既に何科目合格しているか把握しているということになります。これも当たり前っちゃ当たり前の話です。

そのため、合格済科目をあえて少なく記載して受験の申し込みをするのは、合格可能性を高くするという点では完全に無意味であるといえます。

官報に載らないように出願するメリットがあるのは、合格したことを仕事仲間などの知人にどうしても知られたくない場合くらいしかありません。

税理士試験は一生を賭けた勝負なので、都市伝説だろうが何だろうが、官報リーチだと不利になる可能性があると言われている以上、合格可能性を少しでも高くしたいと考えるのは当然のことです。

合格者数の調整自体は行われている?

官報リーチ受験者だけに対して不利な調整が行われている可能性は極めて低いだろうということは今回の検証で結論付けることができました。

しかし、特定の受験者だけに不利になるようなことはしていないとしても、全受験者に対して一律に点数調整をするなどの方法による合格者数の調整が行われている可能性はあり得ると思います。

例えば、税理士試験の受験者を増やすために入口科目の簿記論や財務諸表論の全受験者に一律に加点して合格率を高くしたり、逆に合格者を減らすために最後に受ける人が多いミニ税法の科目の全受験者に一律に減点して合格率を低くすることは大いにあり得ます。

合格者数を調整すること自体は仕方のないことだと思いますが、そのためには透明性・公平性が担保されていなければなりません。

しかし、税理士試験は、他の国家試験と比べて非常に透明性・公平性に欠けています。

例えば、公認会計士試験の短答式試験では、毎回合格ボーダー点が違い、合格者数の調整がされていますが、これは受験者全員同じ条件の下で調整が行われており、マークシートなので採点基準もはっきりしているため透明性・公平性が担保されています。

それに対し、税理士試験には「60点取ったら合格」という誰も信じていない合格基準がありますが、採点基準や本当の合格基準が一切公表されていないため透明性に欠け、何万人もの受験者の答案が本当に公平に採点されているのかを知るすべはありません。

そもそも、「官報調整」という都市伝説のような噂が誕生したのも、結局は税理士試験の採点基準や合格基準が明確に公表されていないことが大本の原因であるといえます。

税理士試験の適正化のためにも、採点基準や合格基準を明確にし、模範解答や各受験生の採点済みの答案用紙も公表して、透明性・公平性がしっかり担保されるようになることを強く望みます。

-端っこカット小-1.jpg)

はじっこカット小-1.jpg)

-はじっこカット小-1.jpg)

はじっこカット小.jpg)

-端っこカット小.jpg)

はじっこカット.jpg)

-はじっこカット小.jpg)