税理士試験の受験生の方は、1回の試験で複数科目合格(2科目以上同時に合格)している人が何人くらいいるのだろうかと気になったことはありませんか?

国税庁のホームページでは、税理士試験の合格者数や合格率などの試験結果が公表されていますが、合格者数は実人員でしか発表されておらず、複数科目を同時に合格していたとしても1人としてカウントされるため、合格者の合格科目数を知ることはできません。

先日書いた記事の官報調整の有無の検証↓に必要なデータを入手するために、税理士試験の受験者の合格科目数に関する情報について国税庁に行政文書開示請求手続きを行ったのですが、合格者の合格科目数をまとめたデータはないとのことでした。

いったんは諦めたのですが、やっぱりどうしても気になって仕方がありません。

一度気になりだしたら納得いくまで徹底的に調べないと気が済まない性格なので、何とかして合格者の合格科目数を知ることはできないかと色々と試行錯誤して考えたところ、統計学的に大まかな人数を推計する方法を思いついたのでご紹介します。

今回は「母比率の推定」という統計学の手法を用いて、令和元年度(第69回)税理士試験の合格者のうち複数科目に合格した人の人数を推計したいと思います。

合格者の延人員と実人員の差に着目

まず、複数科目に合格した人数を推計するために、国税庁のホームページで公表されている試験結果のうち、科目ごとの合格者の延べ人員と合格者数の実人員の差に着目します。

ここで、いったん簡単な具体例をもとに考えてみましょう。

例えば、科目1~3までの3種類の科目がある試験を、A〜Fさんの6人が受験し、結果は以下の表のようになったとします。(「○」は合格、「×」は不合格、「-」は受けていない。)

科目1の合格者数は3人、科目2の合格者数は2人、科目3の合格者数は2人なので、合格者数の合計(延人員)は7人となります。

しかし、実人員の合格者は複数科目合格している人も1人としてカウントするため、合格者(実人員)はAさん、Bさん、Dさん、Eさんの4人となります。

この場合、延べ人員の合格者数と実人員の合格者数の差は、複数科目合格者が1科目より多く合格した科目数の合計となります。

上記表の場合、延人員の合格者 (7人)と実人員の合格者(4人)との差(3人)は、複数科目合格者であるBさんとEさんが1科目より多く合格した科目数の合計を意味します(表中の青色の部分の数)。

延人員の合格者と実人員の合格者との差は、2科目合格者1人につき1、3科目合格者1人につき2、4科目合格者1人につき3、5科目合格者1人につき4増えることになります。

つまり、n科目合格者の人数をXnとした場合、延人員の合格者と実人員の合格者との差(=Dとする)は以下の数式で表すことができます。

この関係を用いて、税理士試験の合格科目数ごとの合格者数の人数を推計したいと思います。

複数科目合格者の合格科目数の割合の推定

その前に、複数科目合格者の合格科目数ごとの割合を推計する必要があります。

国税庁からは合格科目数ごとの合格者の内訳は公表されていないため、「母比率の推定」という統計的手法を用いて、おおまかな割合を推定します。

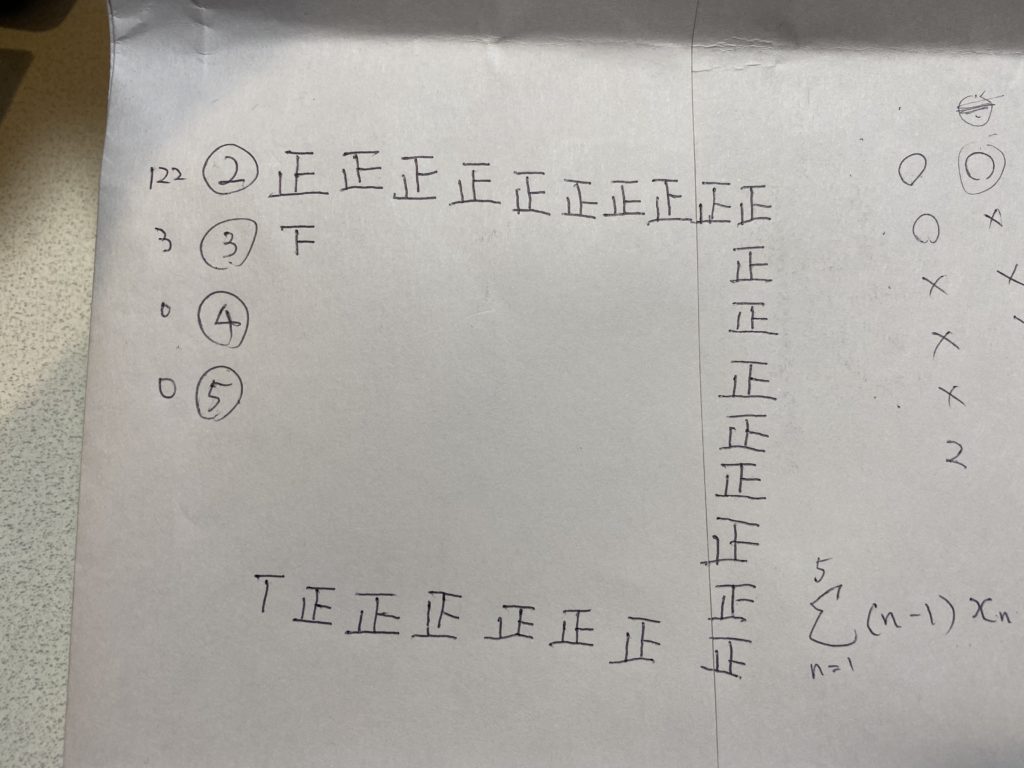

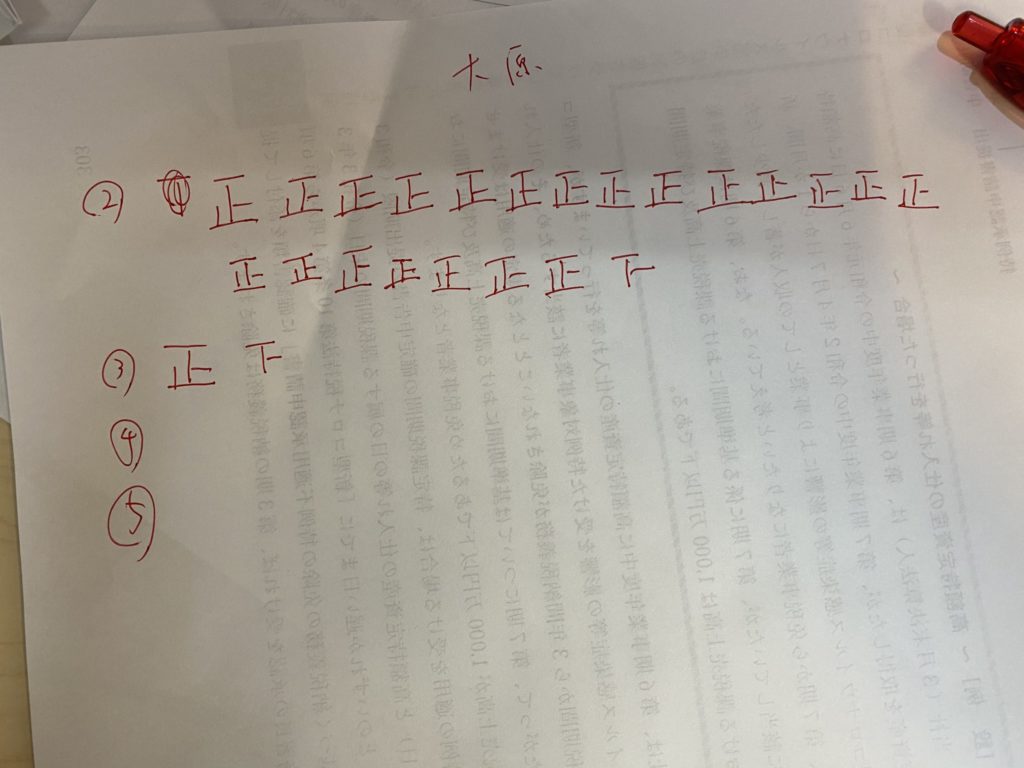

今回は、複数科目合格者のうち、2科目合格者、3科目合格者、4科目合格者、5科目合格者の割合がそれぞれ何%であるかを推定するためのサンプルとして、資格学校TACと資格の大原のホームページで公開されている合格報告(TAC→令和元年度(69回)税理士試験 合格者喜びの声、大原→税理士講座喜びの声)のページで受講生の方から報告されている合格科目数を参考にして、2科目以上同時に合格している人が何人ずついるか集計しました。

集計結果(TAC)↓

集計結果(大原)↓

集計の結果、複数科目合格者の人数は以下のようになりました。

| TAC | 大原 | 合計 | |

| 2科目合格者 | 122人 | 108人 | 230人 |

| 3科目合格者 | 3人 | 8人 | 11人 |

| 4科目合格者 | 0人 | 0人 | 0人 |

| 5科目合格者 | 0人 | 0人 | 0人 |

| 合 計 | 125人 | 116人 | 241人 |

これを見ると、3科目以上同時に合格するのがいかに難しいかがよく分かります。

4科目、5科目の同時合格者のサンプルは今回は検出されませんでした。実際に、4科目同時合格は実体験としてもほとんど聞いたことがないくらいごく稀であり、5科目同時合格に関しては数十年に一度いるかいないかの伝説レベルなのでほぼ0%に近いため、今回の検定では0%として取扱います。

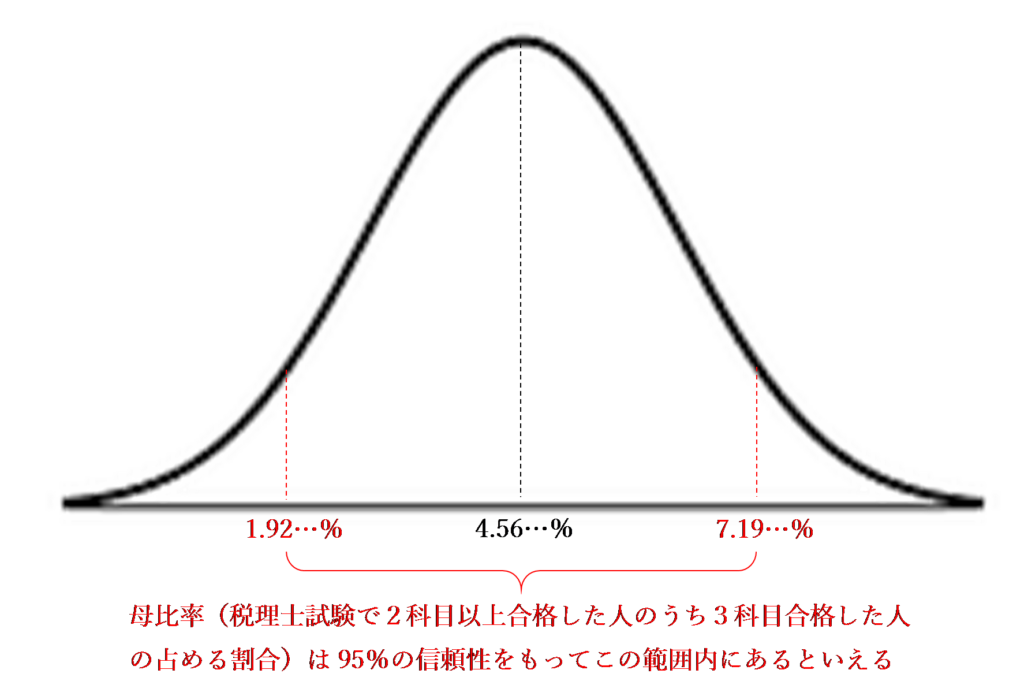

上記の集計によると、サンプルとして抽出した複数科目合格者全体のうち3科目合格者が占める割合は11人÷241人=4.5643・・・%となりました。

この標本比率をもとに、「母比率の推定」という統計的手法を用いて令和元年度(第69回)税理士試験の複数科目合格者全体のうち3科目合格者が占める割合p(母比率)の推計を行います。

推定方法は、3科目合格者の占める割合pは、複数科目合格者数がnの場合は二項分布(ベルヌーイ分布)B(n,p)に従いますが、nが十分に大きいため、ド・モアブル=ラプラスの極限定理により近似的に標本比率X/nが平均p、分散p(1-p)の正規分布N(p,p(1-p))に従うものとして95%信頼区間を求めます。

正規分布とは、以下の確率密度関数で表される山のような形をした確率分布で、統計学の世界でもっともよく使われている分布のひとつです。

(出典:AVILEN AI Trend)

この場合、母比率pの95%信頼区間は次の式で求められます。

標本比率p^=4.56%、サンプルサイズn=241人を代入して整理すると次のようになります。

![]()

これは、複数科目合格者のうち3科目合格者が占める割合は約1.92%~7.19%の範囲内にあるということを意味します。

令和元年度(第69回)税理士試験の合格者を分析

国税庁が公表している令和元年度(第69回)税理士試験結果のデータによると、令和元年度(第69回)税理士試験の実人員の合格者数(一部科目合格、官報合格の合計)は5,388人、科目別の延人員の合格者数の合計は6,395人でした。

したがって、延人員の合格者と実人員の合格者との差は6,395人-5,388人=1,007人となります。

この数値を先ほど示した次の数式にあてはめて、合格科目数の割合で割り返して複数科目合格者の人数を求めたいと思います。

令和元年度(第69回)税理士試験で複数合格(2科目以上合格)した人数をA人、このうち3科目合格した人が占める割合をpとすると、2科目合格者の人数はX2=A(1-p)、3科目合格者の人数はX3=Apと表せます。また、4科目・5科目合格した人は0人と仮定するするとX4=0、X5=0となり、以下のような方程式を立てることができます。

![]()

これをpについて解くと次のようになります。

pが上記で求めた95%信頼区間の範囲内にあるため、Aの範囲は次のようになります。

つまり、令和元年度(第69回)税理士試験で複数合格(2科目以上合格)した人数は940人~987人であることがわかりました。

これにより、2科目合格者の人数A(1-p)、3科目合格者の人数Apについてもそれぞれ求めると

となります。

したがって、2科目合格者の人数は872人~968人、3科目合格者の人数は20人~67人の範囲内であることがわかりました。

また、合格者のうち1科目のみ合格した人数をBとすると、Bの範囲は実人員の合格者の合計5,388人から複数科目合格者の範囲を差し引いて次のように求めることができます。

したがって、令和元年度(第69回)税理士試験で1科目のみ合格した人数は4,401人~4,448人であることがわかりました。

なお、0科目合格者(1科目も合格できなかった人)の人数は、実人員の全受験者数から合格者数を引いて29,779人-5,388人=24,391人と求められます。

まとめ

以上の検証から、令和元年度(第69回)税理士試験の受験者の合格科目数のおおまかな内訳は、95%の信頼性をもって、以下の表のとおりになることがわかりました。(端数処理の関係上、合計はぴったり一致しません。)

| 人数 | 全受験者に占める割合 | |

| 0科目合格者 | 24,391 人 | 81.9 % |

| 1科目合格者 | 4,401 ~ 4,448 人 | 14.7 ~ 14.9 % |

| 2科目合格者 | 872 ~ 968 人 | 2.9 ~ 3.2 % |

| 3科目合格者 | 20 ~ 67 人 | 0.07 ~ 0.23 % |

| 4科目合格者 | 0 人 | 0 % |

| 5科目合格者 | 0 人 | 0 % |

| 合 計 | 29,779 人 | 100 % |

なお、人数・割合の分布のパターンは同じ色同士で対応します。

例えば、1科目合格者が4,401人に近かった場合、2科目合格者は968人に近く、3科目合格者は20人に近くなり、それぞれの赤色の数字に近くなります。逆に、1科目合格者が4,448人に近かった場合、2科目合格者は872人に近く、3科目合格者は67人に近くなり、それぞれの青色の数字に近くなります。

4科目同時合格者はもしかしたら1人くらいはいるかもしれませんが、確率としては低いと思います。5科目同時合格者はいたら新聞とかに載るくらいの話題になると思いますが、今のところそういった情報はないためいないと思います。

(追記)単科目受験生を除いた統計結果

Twitterでこの記事の統計結果がプチバズりし、フォロワーの方から「単科目受験生を除いた統計結果(=2科目以上受験した受験生の同時科目合格率)も知りたい」という意見がありました。

今回の分析で用いた令和元年分の本試験結果については、以前書いた官報調整の有無に関する検証の記事↓で、国税庁に行政文書開示請求手続きを行っており、受験生が何科目受験したのかのデータを独自に入手しています。

|

受験科目→ ↓免除申請科目 |

5科目 | 4科目 | 3科目 | 2科目 | 1科目 | その他 | 合計 |

| 無し | 91 | 74 | 762 | 5505 | 6822 | 0 | 13254 |

| 1科目 | 0 | 28 | 118 | 1114 | 2661 | 0 | 3921 |

| 2科目 | 0 | 0 | 190 | 1074 | 6074 | 0 | 7338 |

| 3科目 | 0 | 0 | 0 | 876 | 2010 | 0 | 2886 |

| 4科目 | 0 | 0 | 0 | 0 | 2380 | 0 | 2380 |

| 5科目 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 合計 | 91 | 102 | 1070 | 8569 | 19947 | 0 | 29779 |

上記表は、行政文書開示請求手続きで独自に入手したデータで、ピンク色のマスの受験者数の合計(91人+102人+1070人+8569人=9,832人)が2科目以上同時に受験した受験生の人数となります。

なお、3科目以上同時に受験した受験生の人数は(91人+102人+1070人=1,263人)となります。

これをもとに、令和元年の本試験で複数科目同時に受験した受験生が、複数科目同時に合格する割合を計算すると次の表のようになります。

2科目合格者数(推計):872 ~ 968 人

2科目以上受験した受験者が2科目合格する割合(推計):8.87~9.85%

3科目合格者数(推計):20 ~ 67人

3科目以上受験した受験者が3科目合格する割合(推計):1.58~5.3%

(感想)

全合格者5,388人のうち、1科目合格者(4,401人~4,448人)が占める割合は81.6%~82.5%であることを鑑みると、1回の試験で2科目以上同時に合格することがいかに難しいことかよくわかりました。

それと、統計学の力は本当にすごいと改めて思いました。見えなかったものがここまで可視化できるようになるとすごく気持ちが良いです。

やはり統計学は最強の学問です。

-端っこカット小-1.jpg)

はじっこカット小-1.jpg)

-はじっこカット小-1.jpg)

はじっこカット小.jpg)

-端っこカット小.jpg)

はじっこカット.jpg)

-はじっこカット小.jpg)