男女共同参画社会の進展により女性の社会進出が進み、税理士を目指す女性の方が増えてきています。

しかし、税理士全体に占める女性の割合は15%程度であり、税理士業界においては十分に男女共同参画が実現しているとは言い難いのが現状です。

また、税理士業界に限らず、日本社会全体に目を向けても、企業での差別的な待遇や大学への進学率の低さ、固定的な性別役割分担意識などの女性の社会進出を阻む要因は依然として多く残っています。

そこで、このような社会状況において、税理士試験の結果を分析したら男性と女性との間で何か有意な差が読み取れるのではないか?と思い、統計学の手法を用いて検証してみたところ、とても興味深い結果が得られました。

今回は、税理士試験の合格率の男女差について考察します。

男女間の合格率の差について「2群の比率の差の検定」をしてみた

毎年12月に国税庁から発表される税理士試験結果表には、女性の受験者数及び合格者数が記載されています。(以下の表の赤色で囲った部分)

このままでは読みづらいので、令和元年分の受験者数、一部科目合格者数、官報合格者数を男女別に集計してみました。

| 男性 | 女性 | |

| ① 受験者数 | 22,221 人 | 7,558 人 |

|

② 一部科目合格者数 (一部科目合格率=②÷①) |

3,344 人 ( 15.04…%) |

1,295 人 ( 17.13…%) |

|

③ 官報合格者数 (官報合格率=③÷①) |

543 人 ( 2.44…%) |

206 人 ( 2.72…%) |

これを見ると、一部科目合格率も官報合格率も女性の方が高いことがわかります。

ここで、男性の合格率と女性の合格率にこのような差が生じたのが、ただの偶然によるものなのか、偶然とはいえない統計的に意味のあるものなのかを検証したいと思います。

今回の検証では、「2群の比率の差の検定」という統計学の手法を用います。

この検定では、2つのグループの標本数をn1、n2、それぞれの標本で観察された属性の個数をx1、x2とした場合の標本比率を

とし、標本比率をプールした統合比率を

とした場合に、x1、x2はそれぞれの標本で観察された属性であるため、以下の数式で表される検定統計量Zが標準正規分布N(0,1)に従うものとしてZ検定(両側)を行います。(「合格するかどうか」というベルヌーイ試行は離散的なので、検定統計量Zはイェーツの連続性の補正を行っています。)

正規分布とは、以下の確率密度関数で表される山のような形をした確率分布で、統計学の世界でもっともよく使われている分布のひとつです。

(出典:AVILEN AI Trend)

一部科目合格率の有意性検定

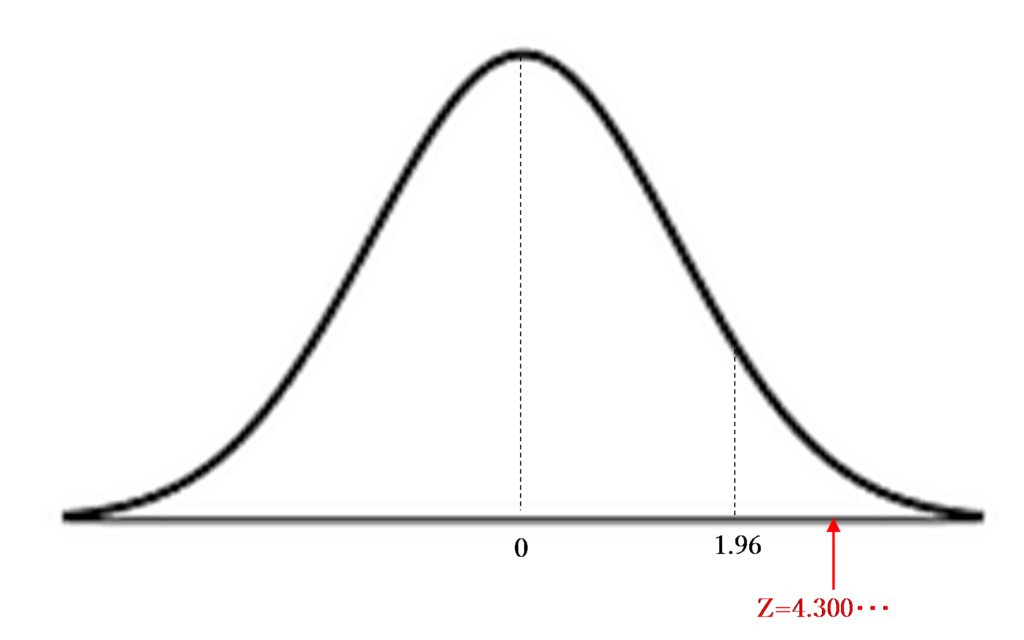

まずは、一部科目合格率の男女間の違いに統計的に有意な差があるのかを検定します。

男性の受験者数n1=22,221、男性の一部科目合格者数x1=3,344、男性の一部科目合格率p1=15.04…%、女性の受験者数n2=7,558、女性の一部科目合格者数x2=1,295、女性の一部科目合格率p2=17.13…%、統合比率p=15.57…%として、以下のような仮説を立てて検証を行います。

帰無仮説H0:男性の一部科目合格率p1と女性の一部科目合格率p2は等しい

対立仮説H1:男性の一部科目合格率p1と女性の一部科目合格率p2は等しくない

今回は、信頼度を95%として両側検定を行います。この場合、標準正規分布表の上側確率が

となるのは、z=1.96のときであるため、検定統計量Zが1.96より大きくなる場合は帰無仮説H0が棄却されます。

検定統計量Zにn1=22,221、p1=15.04…%、n2=7,558、p2=17.13…%、p=15.57…%を代入して計算すると

となり、1.96より大きな値となりました。

したがって、「男性の一部科目合格率p1と女性の一部科目合格率p2は等しい」という帰無仮説H0は棄却され、「男性の一部科目合格率p1と女性の一部科目合格率p2は等しくない」という対立仮説H1が採択されることになります。

つまり、令和元年度税理士試験の女性の一部科目合格率は、男性の一部科目合格率よりも統計的に有意に高いという結論が得られました。

官報合格率の有意性検定

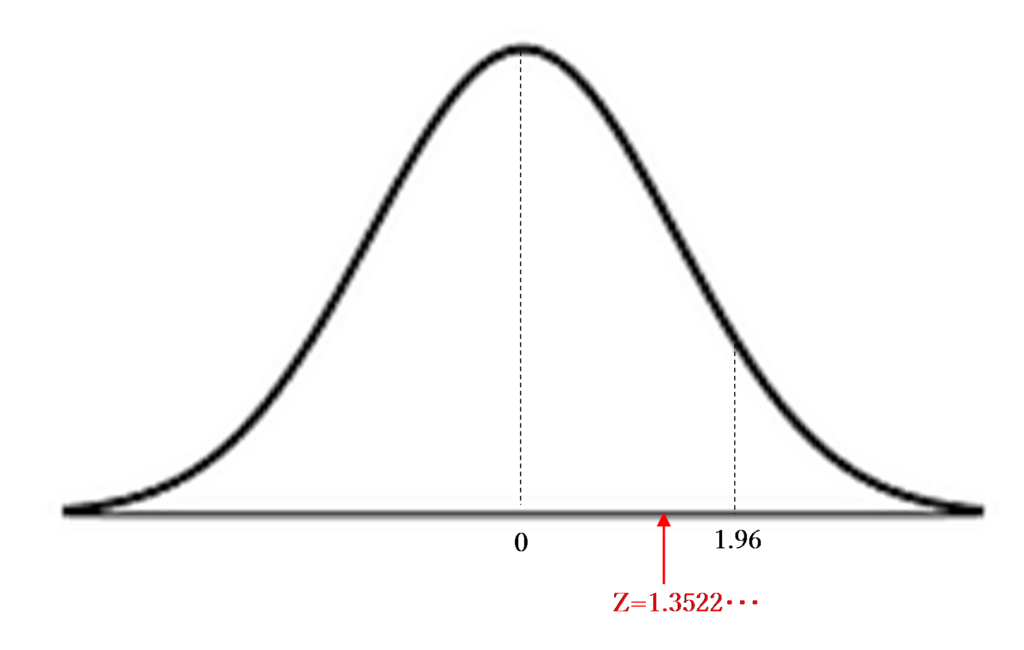

続いて、官報合格率の男女間の違いに統計的に有意な差があるのかを検定します。

男性の受験者数n1=22,221、男性の官報合格者数x1=543、男性の官報合格率p1=2.44…%、女性の受験者数n2=7,558、女性の官報合格者数x2=206、女性の官報合格率p2=2.72…%、統合比率p=2.51…%として、以下のような仮説を立てて検証を行います。

帰無仮説H0:男性の官報合格率p1と女性の官報合格率p2は等しい

対立仮説H1:男性の官報合格率p1と女性の官報合格率p2は等しくない

先ほどと同様に信頼度を95%として、検定統計量Zにn1=22,221、p1=2.44…%、n2=7,558、p2=2.72…%、p=2.51…%を代入して計算すると

となり、1.96より小さな値となりました。

したがって、「男性の官報合格率p1と女性の官報合格率p2は等しい」という帰無仮説H0を棄却できないということになります。

つまり、令和元年度税理士試験の女性の官報合格率と男性の官報合格率との間に統計的に有意な差はないという結論が得られました。

平成26~30年の試験でもすべて同じ結果となった

令和元年度だけでなく、過去の税理士試験の結果についても分析してみたところ、平成26年度から平成30年度までの5年分についてもすべて同様の結果となりました。

一部科目合格率の有意性

先ほどと同様の計算方法で、一部科目合格率の男女間の違い統計的に有意な差があるのかを検定します。

平成26年度から平成30年度までの5年分のデータを表にしてまとめると次のようになります。

| 平成26年 | 平成27年 | 平成28年 | 平成29年 | 平成30年 | |

| 男性受験者数 | 30,954 人 | 28,770 人 | 26,774 人 | 24,809 人 | 23,083 人 |

| 男性一部科目合格者数 | 4,345 人 | 4,391 人 | 3,557 人 | 4,178 人 | 2,960 人 |

| 男性一部科目合格率 | 14.04…% | 15.26…% | 13.28…% | 16.84…% | 13.10…% |

| 女性受験者数 | 10,086 人 | 9,405 人 | 8,815 人 | 8,165 人 | 7,767 人 |

| 女性一部科目合格者数 | 1,654 人 | 1,676 人 | 1,325 人 | 1,661 人 | 1,084 人 |

| 女性一部科目合格率 | 16.39…% | 17.82…% | 15.03…% | 20.34…% | 13.95…% |

| 検定統計量Z | 5.8043… | 5.8738… | 4.1148… | 7.1741… | 2.5402… |

| 検定結果 | H0を棄却する | H0を棄却する | H0を棄却する | H0を棄却する | H0を棄却する |

どの年度も検定統計量Zが1.96よりも大きい値となっているため、平成26年度から平成30年度までのすべての年度において、女性の一部科目合格率は男性の一部科目合格率よりも統計的に有意に高いという結果となりました。

(追記)令和2年税理士試験でも同じ結果に

| 男性受験者数 | 男性一部科目合格者数 | 男性一部科目合格率 | 女性受験者数 | 女性一部科目合格者数 | 女性一部科目合格率 | 検定統計量Z | 検定結果 | |

| 令和2年 | 19,970人 | 3,369人 | 16.87…% | 6,703人 | 1,385人 | 20.66…% | 7.0009… | H0を棄却する |

官報合格率の有意性検定

次は、官報合格率の男女間の差の有意性の検定を行います。

| 平成26年 | 平成27年 | 平成28年 | 平成29年 | 平成30年 | |

| 男性受験者数 | 30,954 人 | 28,770 人 | 26,774 人 | 24,809 人 | 23,083 人 |

| 男性官報合格者数 | 680 人 | 608 人 | 564 人 | 584 人 | 501 人 |

| 男性官報合格率 | 2.19…% | 2.18…% | 2.12…% | 2.41…% | 2.17…% |

| 女性受験者数 | 10,086 人 | 9,405 人 | 8,815 人 | 8,165 人 | 7,767 人 |

| 女性官報合格者数 | 230 人 | 227 人 | 192 人 | 211 人 | 171 人 |

| 女性官報合格率 | 2.28…% | 2.41…% | 2.17…% | 2.58…% | 2.20…% |

| 検定統計量Z | 0.4522… | 1.6878… | 0.3617… | 1.134… | 0.1179… |

| 検定結果 | H0を棄却できない | H0を棄却できない | H0を棄却できない | H0を棄却できない | H0を棄却できない |

今度は、どの年度も検定統計量Zが1.96よりも小さい値となっているため、平成26年度から平成30年度までのすべての年度において、女性の官報合格率と男性の官報合格率との間に統計的に有意な差はないという結果となりました。

(追記)令和2年税理士試験でも同じ結果に

| 男性受験者数 | 男性官報合格者数 | 男性官報合格率 | 女性受験者数 | 女性官報合格者数 | 女性官報合格率 | 検定統計量Z | 検定結果 | |

| 令和2年 | 19,970人 | 490人 | 2.45…% | 6,703人 | 158人 | 2.35…% | -0.4899… | H0を棄却できない |

令和2年は男性の官報合格率の方が、女性の官報合格率よりも高くなりました。新型コロナウイルスの蔓延が何かしらの影響を与えているのかもしれません。

(前提)男性の学習能力と女性の学習能力に差はないものとして考察

女性の合格率の方が男性の合格率よりも高いという結果が得られた理由として考えられる最もシンプルな要因の一つとして「女性の学習能力の方が男性の学習能力よりも高いから、つまり女性の方が頭が良いからでは?」という仮説が浮かびます。

しかし、国家資格である税理士試験の受験者は、すべての「男性」及び「女性」の中からランダムに抽出したサンプルであるとはいえず、偏りのある母集団同士の結果の差異をもって男女の能力差を測ることはできません。

十分なエビデンスのない状態で「女性の学習能力の方が男性の学習能力よりも高いから」という前提で考察を行うとその背後にある社会的要因が見えなくなるとともに、男性差別にもつながることになります。

そのため、本記事の考察では「女性の学習能力と男性の学習能力に差はない」という前提のもとで、税理士試験の結果に男女差が生じた社会的要因について考察していきたいと思います。

女性の一部科目合格率が統計的に有意に高い理由の考察

上記の検証により、「女性の一部科目合格率は、男性の一部科目合格率よりも統計的に有意に高い」という結論が得られました。

しかし、統計学は「なぜそのような結果になったのか」という理由についてまでは教えてくれないため、自分でその理由を考える必要があります。

そこで、「女性の一部科目合格率は、男性の一部科目合格率よりも統計的に有意に高い」という結論が得られた理由・背景について、自分なりに考察してみます。

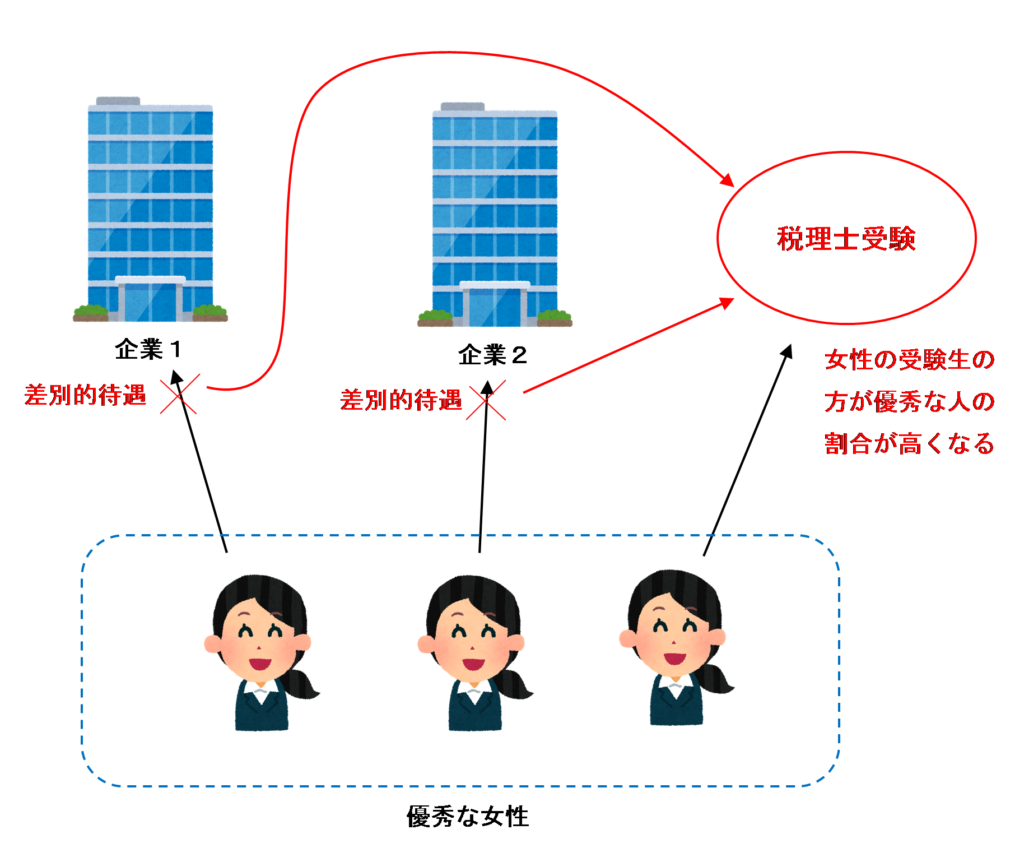

① 社会での活躍の場を求めている優秀な女性受験生の割合が多いから?

記事冒頭でも述べたとおり、日本ではまだまだ男女共同参画社会が実現しているとはいえず、女性が活躍できる環境が十分に整えらているとはいえません。

一般企業においても、「女性は出産や育児で、男性と同じように働けないから」「結婚したら辞めるだろうから」などの理由で、優秀な女性であっても昇進・昇給に関して差別的な待遇を受けたり、女性の就業そのものが制限されているという実例が多くあります。

このような社会状況を踏まえると、女性の税理士受験生の方が優秀な人が多く集まるのは不思議なことではありません。

今の日本社会では、優秀な男性は税理士以外にも活躍の場はたくさんありますが、女性の場合は優秀であってもなかなかそうはいきません。

例えば、管理職になれる能力を持った男性のAさんの場合は、会社内でもその能力が適正に評価され、そのまま管理職に就くことになれば、その後Aさんが会社を辞めて税理士を目指そうと思う可能性は低いと思われます。

それに対し、Aさんと同等の能力を持った女性のBさんの場合は、せっかく管理職になれる能力を持っているのに「女性だから」という理由だけで企業内で不当な評価を受け、いつまでも昇進や昇給がなされないのであれば、もっと自分の能力を活かせる場を求めて、性別に関係なく活躍できる税理士を志すということは大いにあり得ると思います。

このように、本当は優秀なのに差別的な待遇や不当に低い評価を受けた女性が、社会での活躍の場を求めて税理士を志した結果、女性の受験生の方が、(社会で冷遇されていない男性の受験生よりも)優秀な人の割合が高くなった、と考えることができます。

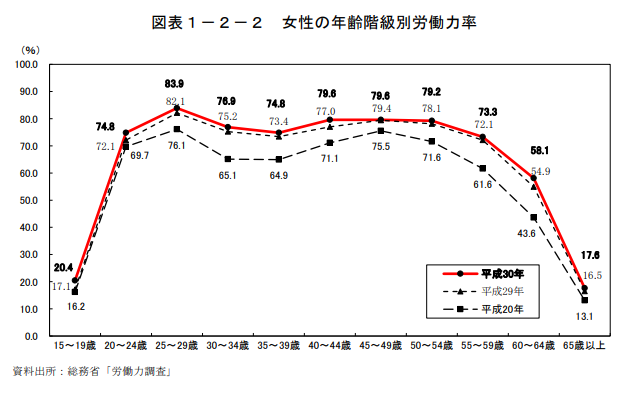

② 女性受験生の方が勉強時間を確保できる人が多いから?

総務省の「労働力調査」による女性の年齢階級別労働力率のグラフを見ると、30代の年齢層でくぼみがあり、35~39歳のあたりで一番離職率が高くなっていることがわかります。

女性の場合、結婚や出産で離職したタイミングで税理士試験の勉強を始め、専業主婦時代に2~3科目合格してから会計事務所等に再就職するという方がとても多くいらっしゃいます。

最初の数科目については、フルタイムで働いている男性受験生よりも、専業主婦の受験生の方が勉強時間を多く確保できる傾向にあるため、女性受験生の合格率の向上につながっているのかもしれません。

男女の官報合格率に統計的に有意な差がない理由の考察

次は、「女性の官報合格率と男性の官報合格率との間に統計的に有意な差はない」という結果が得られた理由について考察します。

一部科目の合格率については女性受験生の方が有意に高かったのに、官報合格率については男女間に有意な差はなくなったということは、一部科目には合格したものの官報合格にたどり着く前に税理士試験から撤退してしまう受験生の割合が女性の方が高いのだと推測することができます。

① 家事や子育ての負担が大きいから?

女性受験生の多くが撤退してしまう理由は、女性の家事や子育ての負担が大きいということが一番に挙げられます。

税理士を目指している場合は、合格する前に会計事務所で実務経験を積むことが多いので、家事・子育てをしながら、さらに仕事も税理士試験の勉強も全てこなすのは容易なことではありません。

最初の数科目は比較的勉強時間を多く確保できる専業主婦時代に短期で合格できたものの、官報合格目前の最後の方になってくると勉強と家事・子育て・仕事との両立ができず、税理士試験から撤退せざるを得なくなってしまった女性受験生は少なくないであろうと思います。

② 男性の方が受験継続率が高いから?

今度は、男性受験生の方に目を向けて考えてみます。

「男は仕事、女は家庭」という性別役割分業の意識は、令和の時代となった今でも日本社会に根強く残っています。

男性は、一家の大黒柱として家庭を支えなければならず、何年かかってでも税理士にならないといけないという意識が強く働くため、女性と比べて税理士試験から撤退する受験者の割合が 相対的に低くなる傾向にあります。

逆に、女性は家庭を守るべきという意識が根強く、どうしても税理士にならないといけないというモチベーションは男性と比べると相対的に低くなってしまいます。

こういった価値観が、女性の税理士試験の撤退率を高くしてしまっているのかもしれません。

特に令和2年の税理士試験では官報合格率が女性よりも男性の方が高い結果となっており、新型コロナウイルスの蔓延が女性受験生の撤退率の増加に影響している可能性も見て取れます。

まとめ

税理士試験の合格率の男女の違いについて統計学的に検証した結果、次のような結論が得られました。

① 女性の一部科目合格率は男性の一部科目合格率よりも統計的に有意に高い

② 女性の官報合格率と男性の官報合格率との間に統計的に有意な差はない

統計学はこのような結論が得られた理由や背景についてまでは教えてくれないため、この結果をどう解釈するかは人それぞれだと思います。

僕個人の受け止めとしては、この結果は、今もなお女性差別が根強く残る中、本来なら別の場所でも活躍できたであろう優秀な女性が社会での活躍の場を求めて税理士を志したものの、仕事や家事・子育てとの両立の難しさから撤退せざるを得なくなってしまったという実態を如実に反映しているものだと思います。

この問題は税理士業界だけでどうこうできるものではなく、日本社会全体にとっての今後の大きな課題であると言えます。

男女共同参画を進めるためには、社会全体が性別による固定的な役割分担の見直しについて理解を深めていくことが何よりも重要であると思います。

-端っこカット小-1.jpg)

はじっこカット小-1.jpg)

-はじっこカット小-1.jpg)

はじっこカット小.jpg)

-端っこカット小.jpg)

はじっこカット.jpg)

-はじっこカット小.jpg)